Анализ проводиться по балансу (форма № 1) с помощью 1 из следующих способов: Анализ непосредственно по балансу без предварительного изменения состава балансовых статей; Строится уплотненных сравнительных аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей; Производится дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. В число исследуемых показателей обязательно нужно включать следующие: 1. Общая стоимость имущества организации, равная сумме разделов 1 и 2 баланса. 2. Стоимость иммобилизованных (т.е. внеоборотных) средств (активов), равная итогу раздела 1 баланса. 3. Стоимость мобильных (оборотных) средств, равная итогу 2-го раздела баланса. 4. Стоимость материальных оборотных средств. 5. Величина собственного капитала организации, равная итогу 3-го раздела баланса. 6. Величина заемного капитала, равная сумме итогов разделов 4 и 5 баланса. 7. Величина собственных средств в обороте, равная разности итогов разделов 3 и 1 баланса. 8. Рабочий капитал, равный разности между оборотными активами и текущими обязательствами (итог раздела 2,итог раздела 5,) и т.д. Анализ непосредственно по балансу – дело довольно трудоемкое и неэффективное. Уплотненный сравнительный аналитический баланс более полезен и охватывает много важных показателей. Этот анализ включает показатели как горизонтального, так и вертикального анализа. Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношение темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга. Следующей аналитической процедурой является вертикальный анализ – представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамически ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

|

11. Анализ и оценка источников формирования имущества предприятия. Б/ б имеет две части (актив и пассив), представляет собой два ряда чисел, итоги которых равны. Актив баланса отражает имущество предприятия (материальные ценности, находящиеся в его владении) и права на эти ценности. Пассив баланса представляет собой капитал, образованный волей определенных хозяйствующих субъектов (предпринимателей, акционеров, государства и др.), а также третьих лиц (кредиторов, инвесторов, банков и др.). Б/ б отражает финансовое состояние предприятия в валюте РФ. Пассив баланса показывает, прежде всего величину средств (капитала), вложенных в производственно-хозяйственную деятельность предприятия, а также участников и форму участия в создании его имущества. Таким образом, в пассиве баланса отражаются различные источники средств предприятия, включая собственный и заемный капитал, который может подразделяться на заемный и привлеченный. Обязательства дифференцируются по срокам погашения, виду обеспечения, группе получателей (поставщики, кредитные учреждения и др.). Внешние обязательства подразделяются на займы (краткосрочные и долгосрочные); обязательства по отношению к различным кредитным учреждениям; авансы полученные; обязательства за поставленную продукцию и оказанные услуги; обязательства перед дочерними обществами; обязательства по налогам; прочие обязательства. Важной является группировка обязательств по субъектам: • собственники организации; кредиторы банка и др. Это имеет важное значение при определении срочности погашения обязательств. Обязательства перед собственниками - это практически постоянная часть баланса, например уставный капитал. Его величина, как правило, не подвергается изменениям в течение года. Однако в предусмотренных законодательством случаях допускается увеличение или уменьшение уставного капитала. Другие обязательства перед собственниками — те, что превышают взносы над уставным капиталом и являются накоплением средств для собственного использования. Эта часть обязательств отражается в таких статьях пассива баланса, как «резервный капитал», «добавочный капитал», «нераспределенная прибыль прошлых лет», «нераспределенная прибыль отчетного года». Резервный капитал включает ту часть собственного капитала, которая предназначена для покрытия непредвиденных потерь (убытков), а также для выплаты доходов инвесторам при недостатке прибыли на эти цели. Основным источником образования резервного капитала служит прибыль. Добавочный капитал - это сумма от дооценки внеоборотных активов, средства ассигнований из бюджета, направленные на пополнение оборотных средств, а также другие поступления в собственный капитал предприятия. Нераспределенная прибыль - значительная часть собственного капитала, направляемая на техническое и социальное развитие предприятия. Все перечисленные обязательства перед собственниками объединяются общим понятием «Собственный капитал». С хозяйственной точки зрения заемные средства являются источником имущества (актива), а с юридической - долгом хозяйствующего субъекта (предприятия). Долгосрочные обязательства - непогашенные суммы заемных средств, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. Краткосрочные обязательства — в разделе V отражаются суммы кредиторской задолженности, подлежащей погашению в течение 12 месяцев после отчетной даты, и сумма задолженности по полученным кредитам и займам с учетом процентов, причитающихся к уплате на конец отчетного периода.

|

Кредиторская задолженность включает следующие статьи: «поставщики и подрядчики» — показывается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги; «векселя к уплате» — отражается сумма задолженности поставщикам, подрядчикам и другим кредиторам, которым предприятие выдало в обеспечение их поставок, работ и услуг, векселя, учитываемые на счете 60 «Расчеты с поставщиками и подрядчиками»; «задолженность перед персоналом предприятия» — показывает начисленные, но еще не выплаченные суммы оплаты труда; «задолженность перед государственными внебюджетными фондами» — отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников предприятия; «задолженность перед бюджетом» — задолженность по всем видам платежей в бюджет, включая подоходный налог с работников предприятия; «авансы полученные» — сумма полученных от сторонних организаций авансов по предстоящим расчетам по заключенным договорам; «прочие кредиторы» — задолженность предприятия по расчетам, не нашедшим отражения по другим статьям. В частности, по этой статье отражается задолженность предприятия по платежам по обязательному и добровольному страхованию имущества и работников и другим видам страхования, в которых предприятие является страхователем. Расшифровка состояния и движения кредиторской задолженности по срокам погашения приводится в разделе 2 (стр. 230-243 формы № 5 Бухгалтерской отчетности. Помимо перечисленных обязательств предприятия в разделе V баланса входят следующие статьи: • «Задолженность участникам (учредителям) по выплате доходов» — указывается сумма задолженности предприятия попричитающимся к выплате дивидендам, процентам по акциям, облигациям, займам и др; «Резервы предстоящих расходов и платежей» — показываются остатки средств, зарезервированных организацией в соответствии с Положением о бухгалтерском учете и отчетности в РФ; • «Прочие краткосрочные обязательства» - отражаются суммы краткосрочных пассивов, не нашедших отражения по другим статьям раздела «Краткосрочные обязательства».

|

||||||||||||||||||||

|

12. Анализ системы финансовых коэффициентов с целью оценки финансовой (рыночной) независимости. Общее количество финансовых коэффициентов, которые могут быть применены для анализа деятельности компании, порядка двухсот. Обычно используется лишь небольшое число основных коэффициентов и показателей и, соответственно, основные выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа, финансовые показатели принято подразделять на группы, которые чаще всего отражают интересы определенных заинтересованных лиц (стейкхолдеров). К основным группам стейкхолдеров относятся владельцы, руководство предприятия, кредиторы. Важно понимать, что это деление условное, и показатели для каждой группы могут использоваться различными заинтересованными сторонами. Как вариант, возможно упорядочение и анализ финансовых показателей по группам, характеризующим основные свойства деятельности компании: ликвидность и платежеспособность, эффективность менеджмента компании, прибыльность (рентабельность) деятельности. Рассмотрим несколько более подробно группы финансовых показателей. Показатели операционных издержек: Анализ операционных издержек позволяет рассмотреть относительную динамику долей различных видов издержек в структуре совокупных издержек предприятия и является дополнением операционного анализа. Эти показатели позволяют выяснить причину изменения показателей прибыльности компании. Показатели эффективного управления активами: Эти показатели позволяют определить, насколько эффективно менеджмент компании управляет активами, доверенными ему владельцами компании. По балансу можно судить о характере используемых компанией активов. При этом важно помнить, что данные показатели весьма приблизительны, т.к. в балансах большинства компаний самые разные активы, приобретенные в разное время, указываются по первоначальной стоимости. Следовательно, балансовая стоимость таких активов часто не имеет ничего общего с их рыночной стоимостью. Это условие еще усугубляется в условиях инфляции и при повышении стоимости таких активов. Еще одно искажение текущего положения может быть связанно с диверсификацией видов деятельности компании, когда конкретные виды деятельности требуют привлечения определенного объема активов для получения относительно равного объема прибыли. Поэтому при анализе желательно стремиться к разделению финансовых показателей по определенным видам деятельности компании или по видам продукции. Показатели ликвидности: Эти показатели позволяют оценить степень платежеспособности компании по краткосрочным долгам. Суть этих показателей состоит в сравнении величины текущих задолженностей компании и ее оборотных средств, которые позволят обеспечить погашение этих задолженностей. Показатели прибыльности (рентабельности): Позволяют оценить эффективность использования менеджментом компании его активов. Эффективность работы определяется соотношением чистой прибыли, определяемой различными способами, с суммой активов, используемых для получения этой прибыли. Данная группа показателей формируется в зависимости от акцента исследования эффективности. Следую целям анализа, формируются компоненты показателя: величина прибыли (чистая, операционная, прибыль до выплаты налога) и величина актива или капитала, которые образуют эту прибыль.

|

Показатели структуры капитала: С помощью этих показателей возможно проанализировать степень риска банкротства компании в связи с использование заемных финансовых ресурсов. При увеличении доли заемного капитала увеличивается риск банкротства, т.к. возрастает объем обязательств компании. Данная группа коэффициентов интересует, в первую очередь, существующих и потенциальных кредиторов компании. Руководство и собственники оценивают компанию как непрерывно действующий хозяйствующий объект, но у кредиторов двоякий подход. С одной стороны, кредиторы заинтересованы в финансировании деятельности успешно работающей компании, развитие которой будет соответствовать ожиданиям; с другой стороны, кредиторы оценивают, насколько весомым будет требование о возмещении долга, если компания будет испытывать значительные затруднения при возвращении долгосрочного займа. Отдельную группу образуют финансовые показатели, характеризующие возможность компании по обслуживанию долга за счет средств, получаемых от текущих операций. Положительное или отрицательное воздействие финансового рычага возрастает пропорционально сумме заемного капитала, используемого компанией. Риск кредитора возрастает совместно с ростом риска собственников. Показатели обслуживания долга: Финансовый анализ основывается на данных баланса, который является статистической отражающей финансового состояния компании на определенный момент времени. Какой бы коэффициент, характеризующий структуру капитала, не рассматривался, анализ доли заемного капитала, по сути, остается статистическим и не принимает во внимание динамику операционной деятельности компании и изменения ее экономической стоимости. Поэтому показатели обслуживания долга не дают полного представления о платежеспособности компании, а лишь показывают возможность компании оплачивать проценты и сумму основного долга в оговоренные сроки. Рыночные показатели: Эти показатели одни из наиболее интересных для собственников компаний и потенциальных инвесторов. В акционерной компании собственника – держателя акций - интересует прибыльность компании. Имеется в виду прибыль, полученная благодаря усилиям менеджмента компании на средства, инвестированные собственниками. Собственников интересует влияние результатов деятельности компании на рыночную стоимость их акций, особенно свободно обращающихся на рынке. Их интересует также распределение принадлежащей им прибыли: какая ее доля вновь инвестируется в компанию, а какая часть выплачивается им в качестве дивидендов. Главная аналитическая цель проведения анализа финансовых коэффициентов и показателей заключается в приобретении навыков принятия управленческих решений и понимания результативности ее работы.

|

13. Определение типа финансовой устойчивости и анализ излишних этапов товарно-материальных ценностей. Основой стабильности положения предприятия служит его финансовая устойчивость, т.е. такое состояние средств, которое гарантирует его постоянную платежеспособность. В условиях рынка устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает вложенные в активы предприятия средства, не допуская неоправданной дебиторской и кредиторской задолженности, и расплачивается в срок по своим обязательствам. Поток хозяйственных операций, совершаемых ежедневно, является как бы “возмутителем” определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другую. Зная предельные границы изменения источников средств для покрытия вложений капитала в основные фонды или производственные запасы, можно генерировать потоки хозяйственных операций, которые приведут к улучшению финансового состояния предприятия, к повышению его устойчивости. Хорошей характеристикой устойчивости предприятия является его способность развиваться в изменчивых условиях внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, т.е. быть кредитоспособным. Классификация типов финансовой устойчивости с учетом неплатежей и нарушений финансовой дисциплины: Абсолютная и нормальная устойчивость: отсутствие неплатежей и причин их возникновения, отсутствие нарушений внутренней и внешней финансовой дисциплины неустойчивое финансовое состояние: наличие нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервного фонда и фондов экономического стимулирования и пр.), перебои в поступлении денег на расчетные счета и платежах, неустойчивой рентабельностью, невыполнение финансового плана, в том числе по прибыли кризисное финансовое состояние: первая степень (I): наличие просроченных ссуд банкам; вторая степень (II): I + наличие просроченной задолженности поставщикам за товары; третья степень (III: граничит с банкротством): II + наличие недоимок в бюджет. На финансовую устойчивость предприятия влияет огромное многообразие факторов. Их можно классифицировать по месту возникновения на внешние и внутренние, по важности результата на основные и второстепенные, по структуре на простые и сложные, по времени действия на постоянные и временные. Внутренние факторы зависят от организации работы самого предприятия. Внешние же от решений руководства и коллектива предприятия по понятным причинам не зависят. Компетенция и профессионализм менеджеров предприятия, их умение учитывать изменения внутренней и внешней среды, слаженность работы коллектива являются, почти во всех случаях, самыми важным фактором финансовой устойчивости. Кроме того, к основным внутренним факторам относятся: · состав и структура выпускаемой продукции и оказываемых услуг, выручка в неразрывной связи с затратами производства (их динамика), потенциальная возможность предприятия занять определенную долю рынка; · оптимальный состав и структура активов (в том числе - размер оплаченного уставного капитала), а также правильный выбор стратегии управления ими; · состав и структура, состояние имущества, финансовых ресурсов, правильный выбор стратегии и тактики управления ими; · средства, дополнительно мобилизуемые на рынке ссудных капиталов; · резервы как одна из форм финансовой гарантии платежеспособности хозяйствующего субъекта, а также отраслевая принадлежность субъекта хозяйствования. Классификация типов финансовой устойчивости по абсолютным показателям: Абсолютная устойчивость МS < SО.С + К, где К — кредиты банка под товарно-материальные ценности с учетом кредитов под товары отгруженные и части кредиторской задолженности, зачтенной банком при кредитовании. Нормальная устойчивость МS = SО.С + К Неустойчивое финансовое состояние МS = SО.С + К + И , где И — источники, ослабляющие финансовую напряженность, по данным баланса неплатежеспособности. Кризисное финансовое состояние МS > SО.С+К ; денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности и просроченных ссуд. В том случае, когда финансовое положение неустойчиво, его следует исправить путем оптимизации структуры пассивов, а также путем обоснованного снижения уровня запасов и готовой продукции на складе. |

||||||||||||||||||||

|

9. Принципы подсчета резервов. Методика определения величины резервов Осуществляя поиск резервов, следует руководствоваться следующими принципами. 1. Поиск резервов должен носить научный характер: основываться на положениях диалектической теории познания, знаниях экономических законов, достижениях науки и передовой практики. Необходимо при этом хорошо знать экономическую сущность и природу хозяйственных резервов, источники и основные направления их поиска, а также методику и технику их подсчета и обобщения. 2. Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход к поиску резервов означает умение выявлять и обобщать резервы с учетом взаимосвязи и соподчиненности изучаемых явлений. 3. Принцип предотвращения повторного счета резервов вытекает непосредственно из предыдущего. Повторный счет резервов возникает при их обобщении, когда не учитывается взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности. 4. Одним из требований к поиску резервов является обеспечение их комплектности, т.е. сбалансированности по трем основным моментам процесса труда (средств труда, предметов труда и трудовых ресурсов). Наибольший резерв, выявленный по одному из ресурсов, не может быть реализован, если недостает резервов по другим ресурсам. Поэтому возникает необходимость проверки комплектности резервов. Резерв будет комплектным тогда, когда он обеспечен всеми необходимыми ресурсами и не только в стоимостной оценке, но и по натурально-вещественному составу. Например, выявлены резервы станочного времени по токарным станкам, а не хватает мощностей по фрезерным. Только после достижения необходимых соотношений ресурсов по натурально-вещественной форме выявленные резервы можно считать комплектными и реальными. 5. Резервы должны быть экономически обоснованными, т.е. при их подсчете необходимо учитывать реальные возможности предприятия, а расчетная величина этих резервов должна быть подкреплена соответствующими мероприятиями. 6. Поиск резервов должен быть оперативным. Чем оперативнее проводится поиск резервов, тем более эффективен этот процесс. Особенно важное значение имеет сокращение времени между выявлением и освоением резервов. 7. Поиск резервов не должен быть дискретным. Его необходимо делать планомерно, систематически, ежедневно. 8. Резервы выявляются тем полнее, чем большее количество работников разных профессий и специальностей участвует в их поиске. Отсюда возникает принцип массовости поиска резервов, т.е. привлечение к этому процессу всех работников, развитие и усовершенствование общественных форм экономического анализа. 9. При предварительном определении направлений поиска резервов надо выделять "ведущие звенья" или "узкие места" в повышении эффективности производства. По этому принципу выделяют участки производства, где систематически не выполняются планы, или имеются большие потери сырья, допускается производственный брак, простои техники и т.д. Таким образом определяются основные направления, по которым поиск резервов идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.

Для

подсчета величины резервов в АХД

используется ряд способов: Способ

прямого счета применяется для подсчета

резервов экстенсивного характера,

когда известна величина дополнительного

привлечения или величина безусловных

потерь ресурсов. Возможность увеличения

выпуска продукции (Р дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДR) делится на плановую или возможную норму их расхода на единицу продукции (УР), или умножается на плановую (возможную) ресурсоотдачу (RO), т.е. на материалоотдачу, фондоотдачу, производительность труда и т.д.:

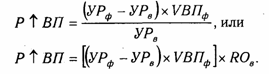

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с плановыми нормами или с их затратами на единицу продукции на ведущих предприятиях. Резервы увеличения производства продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются так: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства в натуральном выражении (VBПф) и делится на плановую норму расхода (УРпл или умножается на плановый уровень ресурсоотдачи (RO): материалоотдачи, фондоотдачи, производительности труда и т.д.:

|

Аналогичным образом определяется резерв увеличения выпуска продукции за счет уменьшения затрат ресурсов на единицу продукции в связи с внедрением достижений науки и передового опыта: резерв уменьшения удельных затрат ресурсов умножается на фактический выпуск продукции и делится на возможный удельный расход ресурсов на единицу продукции с учетом выявленного резерва его снижения, или умножается на возможный уровень ресурсоотдачи:

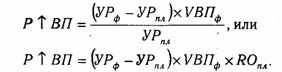

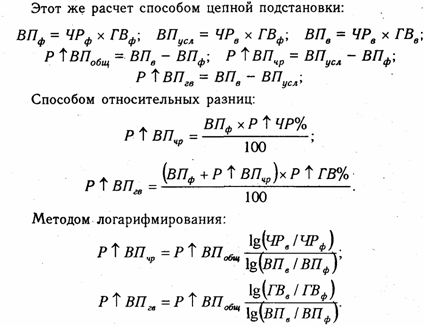

Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц и интегральный метод. Например, если объем валовой продукции представить в виде произведения количества рабочих и производительности труда (ВП = ЧР х ГВ), то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно подсчитать по формуле:

Результаты, корреляционного анализа также широко используются для подсчета хозяйственных резервов. С этой целью полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно умножить на возможный прирост последних

где РY - резерв увеличения результативного показателя (Y); Рхi — резерв прироста факторного показателя (х); bi — коэффициенты регрессии уравнения связи.

|

8. Понятие, эк. Сущ-ть хоз. Резервов и их классификация Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы предприятия. Они создаются на случай дополнительной потребности в них. Во-вторых, резервами считаются возможности повышения эффективности производства. Отсюда следует, что резервы как запасы и как возможности повышения эффективности производства — это совсем разные понятия и отсутствие четкого разграничения между ними часто ведет к терминологической путанице. Экономическая сущность резервов и их объективный характер могут быть правильно раскрыты на основе всеобщего закона экономии времени. Экономия времени с общественной точки зрения выражается в сокращении затрат живого и овеществленного труда, т.е. в более рациональном использовании материальных и трудовых ресурсов. С развитием НТП появляются все новые и новые возможности роста производительности труда, экономного использования сырья, материалов и других ресурсов, т.е. источники резервов неисчерпаемы. Как нельзя остановить НТП, так нельзя использовать все резервы. Таким образом, экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции. Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам. По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы. К внутрихозяйственным принадлежат те резервы, которые выявляются и могут быть использованы только на исследуемом предприятии. Они связаны, в первую очередь, с ликвидацией потерь и непроизводительных затрат ресурсов. К ним относятся потери рабочего времени и материальных ресурсов из-за низкого уровня организации и технологии производства, бесхозяйственности и т.д. Отраслевые резервы - это те, которые могут быть выявлены только на уровне отрасли, например, выведение новых сортов культур, пород животных, разработка новых систем машин, новых технологий, улучшенных конструкций изделий и т.д. Поиск этих резервов является компетенцией отраслевых объединений, министерств, концернов. Региональные резервы могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т.д.). К общегосударственным резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т.д. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления. По признаку времени резервы делятся на неиспользованные, текущие и перспективные. Неиспользованные резервы - это упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени. Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала,года). Перспективные резервы рассчитаны обычно на долгое время. Их использование связано со значительными инвестициями, внедрением новейших достижений НТП, структурной перестройкой производства, сменой технологии производства, специализации и т.д. Как правило, текущие резервы должны быть комплектными, т.е. сбалансированными по всем трем моментам труда. Например, найденный резерв увеличения производства продукции за счет расширения производственной мощности предприятия должен быть обеспечен резервами увеличения численности работников или ростом производительности труда. Необходимы дополнительные запасы сырья, материалов и т.д. Только при таком условии резервы могут быть освоены в текущем периоде. Если такой сбалансированности ресурсов нет, то резерв увеличения производства продукции за счет увеличения производственной мощности не может быть использован полностью. Часть его необходимо отнести к перспективным. Большое значение для организации поиска резервов имеет их группировка по стадиям жизненного цикла изделия. По этому признаку резервы бывают на стадиях предпроизводственной, производственной, эксплуатации и утилизации изделия. На предпроизводственной стадии изучаются потребность в изделии, свойства, которыми оно обладает, разрабатываются конструкция изделия, технология его производства, проводится подготовка производства. Здесь могут быть выявлены резервы повышения эффективности производства за счет улучшения конструкции изделия, усовершенствования технологии его производства, применения более дешевого сырья и т.д. Именно на этой стадии объективно содержатся самые большие резервы снижения себестоимости продукции. И чем более полно они выявлены на этом этапе, тем выше эффективность этого изделия вообще. На производственной стадии происходит освоение новых изделий, новой технологии и затем осуществляется массовое производство продукции. На этом этапе величина резервов снижается за счет того, что уже проведены работы по созданию производственных мощностей, приобретению необходимого оборудования и инструментов, налаживанию производственного процесса. И коренное изменение этого процесса уже невозможно без больших потерь. Поэтому на этой стадии жизненного цикла изделия выявляются и используются в качестве резервов те излишние затраты ресурсов, которые не затрагивают производственного процесса. Эти резервы связаны с улучшением организации труда, повышением его интенсивности, сокращением простоев оборудования, экономией и рациональным использованием сырья и материалов. Эксплуатационная стадия делится на гарантийный период, когда исполнитель обязан ликвидировать выявленные потребителем неполадки, и послегарантийный период. На стадии эксплуатации объекта резервы более производительного его использования и снижения затрат (экономия электроэнергии, топлива, запасных частей и т.д.) зависят главным образом от качества выполненных работ на первых двух стадиях. Значит, чтобы получить больший эффект, необходимо проводить поиск резервов беспрерывно и систематически на всех стадиях жизненного цикла изделия и особенно на первых, более ранних его стадиях, где скрыты наиболее существенные резервы. По стадиям процесса воспроизводства резервы бывают в сфере производства и в сфере обращения. Основные резервы находятся, как правило, в сфере производства, но много их есть и в сфере обращения (предотвращение разных потерь продукции на пути от производителя к потребителю, а также уменьшение затрат, которые связаны с хранением, перевозкой, продажей готовой продукции и приобретением производственных запасов). Важное значение в АХД имеет группировка резервов по основным трем моментам процесса труда. Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. Например, выявлен резерв увеличения выпуска продукции за счет более эффективного использования трудовых ресурсов. Но чтобы их освоить, необходимо в том же размере выявить резервы увеличения производства продукции за счет лучшего использования средств труда и предметов труда. Если же по какому-либо ресурсу резервов не хватает, то в расчет принимается наименьшая величина резервов, выявленная по одному из них. По своей экономической природе и характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные ( 8.1). К резервам экстенсивного характера относятся те, которые связаны с использованием в производстве дополнительных ресурсов (материальных, трудовых, земельных и др.). Резервами интенсивного типа считаются те, которые связаны с наиболее полным и рациональным использованием имеющегося производственного потенциала. С ускорением НТП ослабевает роль резервов экстенсивного характера, и усиливается поиск резервов интенсификации производства. |

||||||||||||||||||||

|

14. Расчет и анализ коэффициентов ликвидности. Ликвидность любого предприятия, фирмы, хозяйствующего субъекта — это «способность быстро погашать свою задолженность». Ликвидность определяется соотношением величины задолженности и ликвидных средств, находящихся в распоряжении предприятия. Ликвидными называются такие средства, которые могут быть использованы для погашения долгов (наличные деньги в кассе, депозитные вклады, размещенные на счетах банках, ценные бумаги, реализуемые элементы оборотных средств, такие как: топливо, сырье и т.п.). Показатели ликвидности предприятия: коэффициенты ликвидности предприятия. Эти коэффициенты позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными среди: Коэффициент общей (текущей) ликвидности; Коэффициент срочной ликвидности; Коэффициент абсолютной ликвидности; Чистый оборотный капитал. Коэффициент общей ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находится в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более, чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала. Кл1 = Оборотные средства/Краткосрочные обязательства Следующим идет коэффициент срочной ликвидности, раскрывающий отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам. По международным стандартам уровень коэффициента срочной ликвидности должен быть выше единицы. В России же его оптимальное значение определено как 0,7 — 0,8. Необходимость расчета данного коэффициента вызвана тем, что ликвидность отдельных категорий оборотных средств далеко не одинакова. Кл2 = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/Краткосрочные обязательства Наиболее часто применяется коэффициент абсолютной ликвидности, то есть ликвидность предприятия оценивается по показателю денежных средств, которые, как мы знаем, имеют абсолютную ликвидность. Оптимальный уровень данного коэффициента в России считается равным 0,2 — 0,25. Кл3 = Денежные средства/Краткосрочные обязательства Важным показателем в изучении, анализе ликвидности предприятия является чистый оборотный капитал, величина которого находится как разность между оборотными активами фирмы и ее краткосрочными обязательствами. ЧОК = Оборотные средства — Краткосрочные обязательства Чистый оборотный капитал придает фирме большую уверенность в собственных силах. Ведь это именно он выручает предприятие при самых разных проявлениях отрицательных сторон рынка. На финансовом положении предприятия отрицательно сказывается как недостаток, так и излишек чистого оборотного капитала. Недостаток этих средств может привести предприятие к банкротству, поскольку свидетельствует о его неспособности своевременно погасить краткосрочные обязательства. Недостаток может быть вызван убытками в хозяйственной деятельности, ростом безнадежной дебиторской задолженности, приобретением дорогостоящих объектов основных средств без предварительного накопления средств на эти цели, выплатой дивидендов при отсутствии соответствующей прибыли, финансовой неподготовленностью к погашению долгосрочных обязательств предприятия. Значительное превышение чистого оборотного капитала над оптимальной потребностью в нем свидетельствуют о неэффективном использовании ресурсов. Примерами являются: выпуск акций или получение кредитов без реальной потребности в них для хозяйственной деятельности предприятия, нерациональное использование прибыли от хозяйственной деятельности. Для более наглядного представления всех показателей ликвидности предприятия, которые будут использованы в данной работе, сведем их в таблицу:Показатель ликвидностиРасчет Источник информации Текущая (общая) ликвидность Оборотные средства/ Краткосрочные обязательства Срочная ликвидность (Денежные средства + Краткосрочные финансовые вложения + Чистая дебиторская задолженность)/ Краткосрочные обязательства Абсолютная ликвидность Денежные средства/ Краткосрочные обязательства Чистый оборотный капитал Оборотные средства — Краткосрочные обязательства

|

15. Анализ ликвидности баланса. Оценка текущей и перспективной ликвидности. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежном выражении соответствует сроку погашения обязательств. От ликвидации баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от ликвидности активы принято разделять на следующие группы. А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которым ожидаются в течение 12 месяцев после отчетной даты: А3. Медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторскую задолженность (… после 12 месяцев) и прочие оборотные активы. А4. Трудно реализуемые активы – статьи раздела 1 актива баланса – внеоборотные активы. Пассивы баланса группируются по степени срочности их оплаты. П1. Наиболее срочные обязательства – к ним относятся кредиторская задолженность: П2. Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы: П3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам 4 и 5, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.: П4. Постоянные, или устойчивые, пассивы – это статьи раздела 3 баланса «Капиталы и резервы». Если у организации есть убытки, то они вычитаются: Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеет место следующие соотношения: / А1 >= П1 | А2 >= П2 | А3 >= П3 \ А4 <= П4 Если выполняются первые 3 неравенства, то это влечет и выполнение 4. Выполнение четвертого неравенства свидетельствует о наличие собственных оборотных средств. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: текущую ликвидность, которая свидетельствует о платежеспособности (+) и неплатежеспособности (-) организации на ближайший промежуток времени: ТЛ = (А1 + А2) – (П1 + П2); перспективную ликвидность – это прогноз платежеспособности на основе будущих поступлений и платежей: ПЛ = А3 – П3

|

16. Анализ и оценка платежеспособности предприятия. Платежеспособность предприятия представляет собой способность отвечать по всем долгам и обязательствам в данный момент времени, включая и долгосрочные. Условно можно принять, что с первой даты отчетного периода и к моменту погашения долги и обязательства сначала накапливаются, образуя накопленный долг. Вместе с этим долгом должен накапливаться и платежный ресурс предприятия, состоящий исключительно из собственных денежных средств. В момент погашения долги полностью или частично уменьшаются, но при этом полностью или частично уменьшается и платежный ресурс предприятия Оценка платежеспособности предприятия на конкретную дату не может основываться только на расчете коэффициента текущей ликвидности, поскольку этот показатель односторонне характеризует финансово-экономическое состояние предприятия. Предпочтение отдается не поиску ответа на вопрос: как получилось, а наоборот, ответу на вопрос: что получилось. При этом причины, приведшие к такому результату, остаются вне поля зрения, а выводы и рекомендации могут носить поверхностный характер. Оценка платежеспособности определяет возможность предприятия своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. Это предполагает, что оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов числящихся на балансе предприятия. Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т. е. для обеспечения одного цикла кругооборота средств. Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов дебиторской задолженности и денежных средств. Следовательно, оценка платежеспособности на определенную дату — это сопоставление стоимости оборотных активов и краткосрочной задолженности. Одним из условий, позволяющих считать предприятие платежеспособным, является превышение стоимости оборотных активов над суммой краткосрочной задолженности. Показатель, оценивающий уровень платежеспособности предприятия, — коэффициент общей ликвидности как частное от деления стоимости оборотных активов на сумму краткосрочных долгов. Традиционный оценка коэффициента общей ликвидности проводится по данным баланса. Оценка платежеспособности при этом корректна при условиях, что все оборотные активы, числящиеся на балансе, ликвидны. Это означает: Балансовые запасы могут быть превращены в денежные средства, равные по сумме стоимости запасов. Дебиторская задолженность полностью поступает в форме денежных средств в сроки, соответствующие срокам погашения краткосрочных долгов. Если состояние оборотных активов числящихся на балансе, отвечает названным требованиям, то коэффициент общей ликвидности, рассчитанный по балансовым данным, отражает реальный уровень платежеспособности предприятия и может служить базой оценки достаточности или недостойности такого уровня |

||||||||||||||||||||

|

17 . Анализ и оценка кредитоспособности предприятия Кредитоспособность – это возможность, имеющаяся у предприятия для своевременного погашения кредитов. Основными показателями для оценки кредитоспособности предприятия являются: 1. Отношение объема реализации к чистым текущим активам: К1= Объем реализации / чистые текущие активы Чистые текущие активы – это оборотные активы за вычетом краткосрочных долгов предприятия. Коэффициент К1 показывает эффективность использования оборотных активов. 2. Отношение объема реализации к собственному капиталу: К2= Объем реализации / Собственный капитал Этот показатель характеризует оборачиваемость собственных источников средств. 3. Отношение краткосрочной задолженности к собственному капиталу: К3= Краткосрочная задолженность / Собственный капитал Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью. 4. Отношение дебиторской задолженности к выручке от реализации: К4 = Дебиторская задолженность / Объем реализации Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся от покупателей денег. Ускорение оборачиваемости дебиторской задолженности, т.е. снижение показателя К4 можно рассматривать как признак повышения кредитоспособности предприятия. 5. Отношение ликвидных активов к краткосрочной задолженности: К5= Ликвидные активы / Краткосрочная задолженность Расчет показателей кредитоспособности оформим таблицей 6. Как видно из таблицы 6, коэффициент К1 достаточно высок (3,21 на начало периода и 4,03 на конец периода), что благоприятно характеризует кредитоспособность предприятия. Коэффициент К2 показывает оборачиваемость собственных источников средств. Его значение на конец периода несколько снизилось по сравнению с началом периода, но в целом он положительно характеризует кредитоспособность предприятия. Значение коэффициента К3 настолько мало, что позволяет сделать вывод о том, что предприятие имеет небольшую краткосрочную задолженность по сравнению с величиной собственного капитала и может расплатиться со всеми кредиторами полностью. Показатель К4 свидетельствует о том, что на начало отчетного периода срок погашения дебиторской задолженности составлял в среднем 4 месяца (отношение 1:0,22), на конец отчетного периода он уменьшился до 3 месяцев (отношение 1:0,3). Это свидетельствует о повышении кредитоспособности предприятия. Коэффициент К5 также положительно характеризует кредитоспособность предприятия.

|

18 . Оценка неудовлетворительной структуры баланса. Определение условий восстановления (утраты) платежеспособности. Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий: -коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; -коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. Признание предприятия неплатежеспособным не означает признания его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное органом ФУДН состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния. Основное значение системы данных критериев заключается в осуществлении от лица собственника первоначальной оценки неплатежеспособности государственных предприятий и предприятий с государственной долей собственности не менее 25 процентов с целью определения необходимости принятия государственными органами мер по выведению их из кризиса. В случае, если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, то рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности. коэффициента восстановления платежеспособности имеет вид: К3 = К тл 1 + 6 /Т (Ктл1 – Ктл0) / 2, где Ктл1 – фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности К1; Ктл0– значение коэффициента текущей ликвидности на начало отчетного периода; 2 – нормативное значение коэффициента текущей ликвидности; 6 – нормативный период восстановления платежеспособности в месяцах; Т – отчетный период в месяцах [17]. Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить платежеспособность. Если коэффициент меньше 1, то у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность. Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца). Коэффициент утраты платежеспособности рассчитывается по формуле: К3 = К тл 1 + 3 /Т (Ктл1 – Ктл0) / 2, где К1ф– фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности К1; К1н– значение коэффициента текущей ликвидности на начало отчетного периода; 2 – нормативное значение коэффициента текущей ликвидности; 3 – нормативный период утраты платежеспособности предприятия в месяцах; Т – отчетный период в месяцах [17]. Коэффициент утраты платежеспособности, принимающий значения больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

|

19. Методика оценки вероятности банкротства. Среди методик оценки вероятности банкротства принято выделять методы, основанные на анализе финансовых данных, включающих оперирование некоторыми коэффициентами. Методы, основанные на анализе финансовой отчетности, в настоящее время наиболее распространены. Одной из простейших моделей прогнозирования вероятности банкротства считается двухфакторная модель. Она основывается на двух ключевых показателях, от которых зависит вероятность банкротства предприятия. Если результат (С1) оказывается отрицательным, вероятность банкротства невелика. Положительное значение С1 указывает на высокую вероятность банкротства. В американской практике выявлены и используются такие весовые значения коэффициентов [1]: - для показателя текущей ликвидности (покрытия) (Кп) – (-1,0736) - для показателя удельного веса заемных средств в пассивах предприятия (Кз) – (+0,0579) - постоянная величина – (-0,3877) Отсюда формула расчета С1 принимает следующий вид: C1=-0.3877+Kп*(-1.0736)+Кз*0.0579 Рассмотренная двухфакторная модель не обеспечивает всестороннюю оценку финансового состояния предприятия, а потому возможны слишком значительные отклонения прогноза от реальности. Для получения более точного прогноза американская практика рекомендует принимать во внимание уровень и тенденцию изменения рентабельности проданной продукции, так как данный показатель существенно влияет на финансовую устойчивость предприятия. Это позволяет одновременно сравнивать показатель риска банкротства (С1) и уровень рентабельности продаж продукции. Если первый показатель находится в безопасных границах и уровень рентабельности продукции достаточно высок, то вероятность банкротства крайне незначительная [1; 3]. Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов. Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z-счет) имеет вид: Z=1.2X1+1.4X2+3.3X3 +0.6X4+X5 где Х1 – оборотный капитал/сумма активов;Х2 – нераспределенная прибыль/сумма активов;Х3 – операционная прибыль/сумма активов;Х4 – рыночная стоимость акций/задолженность;Х5 – выручка/сумма активов. Z-коэффициент имеет общий серьезный недостаток: по существу его можно использовать лишь в отношении крупных кампаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала. При использовании компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний. Затем, используя статистический метод, известный как анализ многомерного дискриминанта, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют две группы компаний и их коэффициенты. Такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности корпорации, таких, как прибыльность, соответствие оборотного капитала, финансовый риск и ликвидность. Объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности производит точную картину финансового состояния корпорации. Типичная модель для анализа компаний, акции которых котируются на биржах, принимает форму: Z=C0+C1X1+C2X2+C3X3+C4X4+….. где: х1=прибыль до уплаты налога/текущие обязательства (53%) , х2=текущие активы/общая сумма обязательств (13%) , х3=текущие обязательства/общая сумма активов (18%) , х4=отсутствие интервала кредитования (16%) , с0,…с4 – коэффициенты, проценты в скобках указывают на пропорции модели; х1 измеряет прибыльность, х2 – состояние оборотного капитала, х3 – финансовый риск и х4 – ликвидность [2; 4]. Для усиления прогнозирующей роли моделей можно трансформировать Z-коэффициент в PAS-коэффициент (Perfomans Analysys Score) – коэффициент, позволяющий

|

||||||||||||||||||||

|

7. Методика комплексного анализа финн.-хоз. Деятельности. Классификация приемов и способов эк. Анализа Методика экономического анализа - это совокупность аналитических приемов, способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа хозяйственной деятельности. Методика экономического анализа бывает общей и частной (проводят исследования, конкретизирующие общую методику относительно определенных отраслей народного хозяйства). Методика АХД включает: задачи и определения целей анализа; объекты аналитического исследования; систему показателей, с помощью которых намечено изучение отдельных объектов экономического анализа; рекомендации относительно последовательности и периодичности осуществления аналитической работы; описание методов исследования рассматриваемых объектов; перечень источников данных, на которых основывается проведение аналитического исследования; указания по организации аналитической работы - это подробный перечень лиц (и служб), на которых возложено осуществление отдельных частей анализа; раскрытие технических средств и программных продуктов, которые целесообразно применять в процессе аналитической обработки полученной в ходе исследования информации; характеристику документов, оптимизирующих оформление результатов анализа; детализированный перечень потребителей (пользователей) результатов анализа. Основные элементы методики АХД: последовательность выполнения аналитических процедур; способы (методы) исследования изучаемых объектов. Этапы комплексного экономического анализа: определение и уточнение объектов, целей и задач АХД, составление плана аналитической работы разработка и формирование системы синтетических и аналитических показателей, характеризующих объект анализа сбор и подготовка необходимой для аналитический обработки информации: проверка достоверности информации и приведение данных в сопоставимый вид сравнение фактических результатов финансово-хозяйственной деятельности с показателями планового задания отчетного периода, фактическими данными прошлых лет, достижениями передового опыта проведение факторного анализа:установление факторов, под воздействием которых сложился результатный показатель и количественное измерение их влияния на результаты деятельности выявление неиспользованных и перспективных резервов повышения эффективности производства оценка результатов производственно-финансовой деятельности предприятия с учетом действия различных факторов и выявленных неиспользованных резервов, разработка мероприятий по их использованию. Функции технических приемов и способов анализа: первичная обработка полученной информации: проверка, группировка и систематизация исследование состояния и закономерностей развития изучаемых объектов измерение влияния факторов на результаты хозяйствования экономического субъекта определение величины неиспользованных и перспективных резервов повышения эффективности основного вида деятельности обобщение результатов анализа и комплексной оценки деятельности исследуемого предприятия научное обоснование плановых заданий экономического и социально-культурного развития, принятие управленческих решений относительно перспектив развития анализируемого предприятия, а также различных мероприятий, направленных на повышение эффективности производственной и финансовой деятельности хозяйствующего субъекта. Способы измерения влияния факторов в экономическом анализе Определение величин влияния отдельных факторов на прирост результативных показателей проводится следующими способами: способом цепной подстановки способом абсолютных разниц способом относительных разниц интегральным методом методом логарифмирования методом пропорционального деления Способ цепной подстановки позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постоянной замены базового уровня каждого факторного показателя на фактический его уровень в отчетном периоде. При использовании способа абсолютных разниц величина факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую величину факторов, находящиеся справа от него и на фактическую величину факторов отчетного периода, находящиеся слева от него. Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя. В мультипликативных моделях используют относительные приросты факторных показателей, примененных в коэффициентах или процентах. |

6. Подготовка и аналитическая обработка данных в анализе. Оценка потенциала предприятия. Документальное оформление результатов анализа Проверка исходной информации. Приведение показателей в сопоставимый вид. Упрощение числовых показателей. Аналитическая обработка данных. Методическое обеспечение анализа. Ответственным этапом в АХД является подготовка информации, которая включает проверку данных, обеспечение их сопоставимости, упрощение числовой информации. В первую очередь информация, собранная для анализа, должна быть проверена на доброкачественность. Проверка проводится с двух сторон. Во-первых, аналитик проверяет, насколько полными являются данные, которые содержат планы и отчеты, правильно ли они оформлены. Обязательно проверяется правильность арифметических подсчетов. Аналитик должен обратить внимание и на то, согласуются ли показатели, приведенные в разных х плана или отчета и т.д. Такая проверка носит технический характер. Во-вторых, проводится проверка всех привлеченных к анализу данных по существу. В процессе ее определяют, насколько тот или иной показатель соответствует действительностиАнализ будет значительно менее трудоемким, если обеспечена сопоставимость показателей. Для этого всю числовую информацию после проверки ее доброкачественности приводят в сопоставимый вид. При упрощении исходных данных очень часто определяют средние или относительные величины, что позволяет облегчить обобщающую оценку деятельности субъектов хозяйствования. Аналитическая обработка данных - это уже непосредственно анализ. Поэтому она является более ответственным этапом работы аналитика. Организация обработки требует соответствующего методического обеспечения, определенного уровня подготовки лиц, которые занимаются анализом, их обеспеченности техническими средствами проведения АХД. В бухгалтерской интерпретации понятие потенциала может быть сформулировано следующим образом: «потенциал предприятия представляет собой активы и источники образования активов (ресурсный потенциал), и их способности в ходе осуществления производственно-финансовой деятельности (действующий потенциал) приносить определенные финансовые результаты». Экономический потенциал компании (ЭПК) представляет собой уровень возможностей для обеспечения эффективности производства и реализации продукции, обусловленный имеющимися в распоряжении ресурсами и способностью компании к их эффективному использованию и воспроизводству. Документы, которые оформляются по результатам анализа. Содержание пояснительной записки, справки, заключения. Экономический паспорт как документ для обобщения результатов анализа. Любые результаты аналитического исследования деятельности предприятия в целом или его подразделений должны быть оформлены в виде документов. Это может быть пояснительная записка, справка, заключение. Пояснительная записка обычно составляется при направлении результатов анализа в вышестоящую организацию. Если результаты анализа предназначены для внутрихозяйственного использования, они оформляются в виде справки. Заключение пишется, когда анализ проводится вышестоящими органами управления. Содержание пояснительной записки должно быть достаточно полным. Кроме выводов о результатах хозяйственной деятельности и предложений по их улучшению, пояснительная записка должна содержать общие вопросы — экономический уровень развития предприятия, условия хозяйствования, результаты выполнения планов по отдельным направлениям деятельности. Аналитическая часть пояснительной записки должна быть обоснованной, конкретной по стилю. Она может содержать сами аналитические расчеты, цы, где сгруппированы необходимые для иллюстрации данные, графики, диаграммы и т.д. При ее оформлении особое внимание нужно уделять предложениям, которые вносятся по результатам анализа. Они в первую очередь должны быть всесторонне обоснованными и направленными на улучшение результатов хозяйственной деятельности, освоение выявленных внутрихозяйственных резервов. Что касается справки и заключения, то их содержание в отличие от пояснительной записки может быть более конкретным, акцентированным на отражении недостатков или достижений, выявленных резервов, способов их освоения. Здесь может быть опущена общая характеика предприятия и условий его деятельности. На практике наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта предприятия. Наличие таких данных за несколько лет позволяет рассматривать результаты хозяйственной деятельности в динамике, обеспечивает его преемственность за отдельные отрезки времени. Результаты итогового анализа и разработанные на их основе мероприятия целесообразно обсуждать на собраниях коллектива предприятия и его подразделений. Практическую реализацию они получают после принятия соответствующих управленческих решений и действий. |

5. Планирование аналитической работы. Информационное обеспечение анализа Важным условием, от которого зависит действенность и эффективность АХД, является планомерный характер его проведения. Поэтому на каждом предприятии вся работа по проведению анализа должна планироваться. На практике могут составляться следующие планы: комплексный план аналитической работы предприятия; тематические планы. Комплексный план обычно составляется на один год.. В нем, кроме целей и задач анализа, перечисляются вопросы, которые должны быть исследованы на протяжении года, определяется время для изучения каждого вопроса, указываются субъекты анализа, дается схема аналитического документооборота, срок и адрес поступления каждого документа, его содержание. При разработке плана обязательно должна учитываться периодичность изучения важных проблемных вопросов, преемственность анализа за отдельные периоды времени. В комплексном плане также должны быть предусмотрены источники информации, которые могут использоваться при анализе технические средства проведения анализа. По результатам анализа разрабатываются предложения, направленные на улучшение результатов хозяйственной деятельности. Поэтому комплексный план должен предусматривать и организацию проведения контроля за выполнением этих мероприятий. Кроме комплексного плана, могут составляться и тематические. Это планы проведения анализа по комплексным вопросам, которые требуют углубленного изучения. В них рассматриваются объекты, субъекты, этапы, сроки проведения анализа, его исполнители и др. Состав, содержание и качество информации, которая привлекается к анализу, имеют определяющую роль в обеспечении действенности АХД. Анализ не ограничивается только экономическими данными, а широко использует техническую, технологическую и другую информацию. Все источники данных для АХД делятся на плановые, учетные и внеучетные. К плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, хозрасчетные, задания, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др. Источники информации учетного характера - это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация. Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Данные статистического учета, в которых содержится количественная характеика массовых явлений и процессов, используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей. Оперативный учет и отчетность способствуют более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований. Учетным документом, согласно нашей классификации, является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, которые содержатся в паспорте, позволяет провести многочисленные исследования динамики, выявить тенденции и закономерности развития экономики предприятия. К внеучетным источникам информации относятся документы, которые регулируют хозяйственную деятельность, а так же данные, которые не относятся к перечисленным ранее. По отношению к объекту исследования информация бывает внутренней и внешней. Система внутренней информации - это данные статистического, бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные, разработанные на предприятии и т.д. Система внешней информации - это данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т.д. По отношению к предмету исследования информация делится на основную и вспомогательную, необходимую для более полной характеики изучаемой предметной области. По периодичности поступления аналитическая информация подразделяется на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные данные. Эпизодическая информация формируется по мере необходимости, например сведения о новом конкуренте. Регулярная информация в свою очередь классифицируется на постоянную, сохраняющую свое значение Длительное время (коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную, сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы) и переменную, характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату). По отношению к процессу обработки информацию можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). К организации информационного обеспечения анализа предъявляется ряд требований. Это аналитичность информации, ее объективность, единство, оперативность, рациональность и др. Смысл первого требования заключается в том, что вся система экономической информации независимо от источников поступления должна соответствовать потребностям АХД, т.е. обеспечивать поступление данных именно о тех направлениях деятельности и с той детализацией, которая в этот момент нужна аналитику для всестороннего изучения экономических явлений и процессов, выявления влияния основных факторов и определения внутрихозяйственных резервов повышения эффективности производства. Поэтому вся система информационного обеспечения АХД должна постоянно совершенствоваться. Это очевидно в сегодняшней практике организации учета, планировании и статистики на предприятии. Там постоянно пересматриваются формы документов, их содержание, организация документооборота, появляются принципиально новые формы накопления и сохранения данных (имеется в виду компьютерная техника). Все изменения диктуются не только собственно требованиями учета или планирования. Они в значительной степени подчинены необходимости информационного обеспечения АХД и выработки управленческих решений. Экономическая информация должна достоверно, объективно отражать исследуемые явления и процессы. Иначе выводы, сделанные по результатам анализа, не будут соответствовать действительности, а разработанные аналитиками предложения не только не принесут пользы предприятию, но могут оказаться вредными. Следующее требование, предъявляемое к организации информационного потока, - это единство информации, поступающей из разных источников (планового, учетного и внеучетного характера). Из этого принципа вытекает необходимость устранения обособленности и дублирования разных источников информации. Это означает, что каждое экономическое явление, каждый хозяйственный акт должны регистрироваться только один раз, а полученные результаты могут использоваться в учете, планировании, контроле и анализе. Эффективность анализа может быть обеспечена только тогда, когда есть возможность оперативно вмешиваться в процесс производства по его результатам. Это значит, что информация должна поступать к аналитику как можно быстрее. В этом и состоит сущность еще одного требования к информации — оперативность. Повышение оперативности информации достигается применением новейших средств связи, обработкой ее на ПЭВМ и т.д. Одно из требований к качеству информации — это обеспечение ее сопоставимости по предмету и объектам исследования, периоду времени, методологии исчисления показателей и ряду других признаков. И наконец, система информации должна быть рациональной (эффективной), то есть требовать минимума затрат на сбор, хранение и использование данных. С одной стороны, для комплексного анализа любого экономического явления или процесса требуется разносторонняя информация. При ее отсутствии анализ будет неполным. С другой стороны, излишек информации удлиняет процесс ее поиска, сбора и принятия решений. Из данного требования вытекает необходимость изучения полезности информации и на этой основе совершенствование информационных потоков путем устранения лишних данных и введения нужных. Таким образом, информационная система АХД должна формироваться и совершенствоваться с учетом перечисленных выше требований, что является необходимым условием повышения действенности и эффективности АХД. |

||||||||||||||||||||

|

4. Основные правила организации анализа. Этапы аналитической работы на предприятии. Исполнители анализа Научность, целесообразность распределения обязанностей, эффективность, методическое обеспечение как основные принципы организации анализа. Организационные этапы аналитического исследования. Повышение эффективности хозяйствования во многом зависит от обоснованности, своевременности и целесообразности принимаемых управленческих решений. Все это может быть достигнуто в процессе анализа. Однако только правильно организованная работа по аналитическому исследованию результатов хозяйствования может обеспечить его действенность и эффективность, основательно повлиять на ход хозяйственных процессов.. Поэтому организация АХД на предприятиях должна соответствовать ряду требований. Среди них в первую очередь нужно отметить научный характер анализа. Практически это означает, что он должен основываться на новейших достижениях науки и передового опыта, строиться с учетом действия экономических законов в рамках конкретного предприятия, проводиться с использованием научно обоснованных методик. Проведение анализа должно стать органической частью служебных обязанностей каждого специалиста, руководителя разных уровней хозяйства, обязанностью всех служащих, которые имеют отношение к принятию управленческих решений. Отсюда следует еще один важный принцип организации анализа - обоснованное распределение обязанностей по проведению АХД между отдельными исполнителями. От того, насколько рационально это распределение, зависит не только полнота охвата объектов анализа, но и исключается возможность многократного проведения одних и тех же исследований разными лицами. Это способствует более эффективному использованию рабочего времени специалистов и обеспечивает комплексность анализа. Аналитическое исследование должно быть эффективным, это значит, что затраты на его проведение должны быть наименьшими при оптимальной глубине анализа и его комплексности. С этой целью при его проведении должны широко использоваться передовые методики, средства, которые облегчают работу аналитика. Это прежде всего рациональные методы сбора и хранения данных, внедрение в практику анализа ПЭВМ и других технических средств, оргтехники. Важным принципом в организации аналитической работы на предприятии является ее регламентация и унификация. Регламентация предусматривает разработку для каждого исполнителя обязательного минимума ц и выходных форм анализа. Унификация (стандартизация) анализа предполагает создание типовых методик и инструкций, выходных форм и ц, стандартных программ, единых критериев оценки, что обеспечивает сопоставимость, сводимость результатов анализа на более высоком уровне управления, повышает объективность оценки деятельности внутрихозяйственных подразделений, уменьшает затраты времени на анализ и в итоге способствует повышению его эффективности. Аналитическая работа на предприятии подразделяется на следующие организационные этапы. 1. Выделение субъектов и объектов АХД, выбор организационных форм их исследования и распределение обязанностей между отдельными исследователями. 2. Планирование аналитической работы. 3. Информационное и методическое обеспечение АХД. 4. Аналитическая обработка данных о ходе и результатах хозяйствования. 5. Оформление результатов анализа. 6. Контроль за внедрением в производство предложений, сделанных по результатам анализа. В дальнейшем каждый из этих этапов будет рассмотрен более подробно. Здесь же отметим, что в совокупности они представляют собой комплекс организационных элементов, способных обеспечить эффективность АХД. |

3. Вертикальный, горизонтальный анализ, анализ коэффициентов Горизонтальный анализ - анализ динамики показателей Вертикальный анализ - анализ структуры показателей Иногда применяетя термин - структурная динамика, когда анализируются изменения в структуре. Это комбинирование двух типов анализа финансовых показателей. При анализе показателей важен не только расчет коэффициентов, расчитываемых как соотношения различных показателей, но и отслеживание динамики (изменения во времени) показателей и их структуры (составных частей) – т.н. горизонтальный и вертикальный анализ. Горизонтальный (временной) анализ – сравнение каждой позиции с предыдущим периодом. Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом. Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей. |

2. Классификация видов анализа и их характеристика