электронный УМК МСА

.pdfУМК – Международные стандарты аудита

Данный раздел объясняет аудиторские процедуры, которые должен выполнить аудитор для получения представления о субъекте и его среде, включая его систему внутреннего контроля (процедуры оценки риска). Он также требует провести обсуждение с командой по проекту вопроса подверженности финансовой отчетности субъекта существенным искажениям.

Аудитор должен выполнить следующие процедуры по оценке рисков для получения представления о субъекте и его среде, включая его систему внутреннего контроля:

1.Опросы руководства субъекта и прочего персонала;

2.Аналитические процедуры;

3.Наблюдение и инспектирование.

Наблюдение и инспектирование проводятся с целью подтверждения информации, собранной в результате запросов руководству и другим сотрудникам фирмы-клиента, и получения информации о деятельности предприятия и его окружающей среде.

Такие аудиторские процедуры обычно включают следующее:

•Наблюдение за деятельностью и операциями субъекта.

•Изучение документов (таких как бизнес-планы и стратегии), записей и руководств субъекта по внутреннему контролю.

•Изучение отчетов, подготовленных руководством субъекта (таких как квартальные отчеты и промежуточная финансовая отчетность)

•Инспектирование помещений субъекта и его производственных мощностей.

•Отслеживание операций в информационной системе, связанной с финансовой отчетностью (сквозные тесты).

Аналитические процедуры проводятся с целью выявления необычных операций, событий, значений, показателей и тенденций, которые оказывают влияние на финансовую отчетность. При применении аналитических процедур в качестве процедур оценки риска аудитор разрабатывает прогнозы вероятных взаимосвязей. Если в ходе сравнения прогнозных значений с зарегистрированными показателями были выявлены отклонения, аудитор полагает, что наличествует риск существенного искажения финансовой отчетности.

Процесс оценки риска представляет собой выявление рисков бизнеса и оценку их последствий. Для целей финансовой отчетности процесс оценки рисков включает:

•выявление руководством рисков в связи с подготовкой достоверной и объективной финансовой отчетности (или объективной во всех существенных аспектах) в соответствии с

принципами подготовки финансовой отчетности;

•оценку значимости рисков;

•оценку вероятности возникновения рисков;

•принятие решений по управлению рисками.

Причинами возникновения или изменения характера рисков могут быть:

•изменения в функционировании среды;

•принятие новых сотрудников;

•применение новых или модернизированных информационных систем;

•быстрый экономический рост;

•внедрение новых технологий;

•освоение новых бизнес-моделей, продуктов или операций;

•реструктуризация корпорации;

•увеличение объема иностранных операций;

•принятие новых положений по бухгалтерскому учету.

Аудитор должен получить понимание того, каким образом выявляются и устраняются бизнес-риски для целей подготовки финансовой отчетности и к каким результатам это приводит.

Система внутреннего контроля, в соответствии с данным МСА, состоит из следующих компонентов:

1. Контрольная среда.

41

УМК – Международные стандарты аудита

2.Процесс оценки рисков субъектом.

3.Информационная система, включая соответствующие бизнес процессы, имеющие отношение к финансовой отчетности, и передача информации.

4.Деятельность по контролю.

5.Мониторинг средств контроля.

Разделение системы внутреннего контроля на пять компонентов предоставляет возможность аудиторам для рассмотрения того, как различные аспекты системы внутреннего контроля субъекта могут повлиять на аудит.

Контрольная среда включает осведомленность руководства и лиц, отвечающих за управление, о внутреннем контроле и его значении для организации.

Контрольная среда является основой для эффективного внутреннего контроля, обеспечивая дисциплину и структурированность.

Контрольная среда состоит из таких элементов, как:

•сообщение и требование о соблюдении принципа честности и этических норм;

•обязательство по оценке компетентности;

•участие в работе лиц, отвечающих за управление;

•философия руководства и стиль его работы;

•организационная структура субъекта;

•делегирование полномочий и ответственности;

•политика и практика в отношении трудовых ресурсов.

Требования и руководства данного МСА должны применяться в соответствии с требованиями и руководствами, представленными в других МСА. В частности, дополнительное руководство, касающееся ответственности аудитора в связи с оценкой рисков существенных искажений, вызванных мошенничеством, представлено в МСА 240 «Ответственность аудитора по рассмотрению мошенничества в ходе аудита финансовой отчетности».

При изучении характера рисков аудитор рассматривает определенные вопросы, включая следующее:

•Является ли риск риском мошенничества.

•Связан ли риск с последними значительными экономическими, бухгалтерским или прочим событиями и, следовательно, требует особого внимания.

•Сложность операций.

•Связан ли риск со значительными операциями со связанными сторонами.

•Степень субъективности при оценке финансовой информации, связанной с риском, особенно, информации, в которой присутствует большая степень неопределенности в отношении оценки.

•Связан ли риск со значительными операциями, выходящими за рамки обычной деятельности субъекта, или операциями, которые являются необычными по другим причинам.

В отношении неоцененных аудитором значительных рисков аудитор должен оценить организацию соответствующих средств контроля субъекта, включая надлежащие действия по контролю, и определить, были ли они внедрены.

– 3 –

СУЩЕСТВЕННОСТЬ В ПЛАНИРОВАНИИ И ПРОВЕДЕНИИ АУДИТА

Порядок определения существенности в международной аудиторской практике, а также описание взаимосвязи между существенностью и аудиторским риском приведены в МСА 320 «Существенность в планировании и проведении аудита».

В Основах подготовки и представления финансовой отчетности, разработанных Комитетом по международным стандартам финансовой отчетности, понятие «существенность» определяется так: «информация считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятых на основе финансовой

42

УМК – Международные стандарты аудита

отчетности, т. е. существенность, скорее, определяет пороговое значение или точку отсчета и не является качественной характеристикой, которой должна обладать информация, чтобы быть полезной».

Наличие существенных искажений в финансовой отчетности означает, что выводы по результатам аудита будут необъективны, так как основаны на результатах недостоверной информации.

Количественной характеристикой существенности служит уровень существенности, т.е. предельное значение искажений бухгалтерской отчетности.

Качественной характеристикой существенности служат факторы, которые делают информацию существенной или несущественной, независимо от суммы нарушений.

Оценка существенности является предметом профессионального суждения. Аудитору следует оценивать существенность:

•при определении характера, сроков и объема аудиторских процедур;

•при оценке последствий искажений.

В результате рассмотрения и анализа различных аспектов финансовой отчетности можно получить различные уровни существенности по финансовой отчетности в целом и по отдельным сальдо счетов и классам операций.

При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных с количественной точки зрения искажений. Однако аудитор принимает во внимание как объем (количество), так и характер (качество) искажений.

Определения уровня существенности на стадии планирования аудита позволяет аудитору выбрать и применить те аудиторские процедуры, которые позволят снизить аудиторский риск до приемлемого уровня.

Между существенностью и аудиторским риском существует обратная связь, т.е. чем выше уровень существенности, тем ниже аудиторский риск. Это необходимо учитывать при определении сроков проверки, видов и объема аудиторских процедур. В ходе аудита уровень существенности может быть понижен. Это может быть компенсировано проведением дополнительного тестирования, увеличением сроков проведения проверки, объема запланированных процедур по существу.

Аудитор должен установить, является ли существенной совокупность неисправимых искажений, выявленных в ходе аудита. К таким неисправимым искажениям относятся:

Неисправленные искажения прошлых периодов;

Ошибки, которые не могут быть точно определены, а только предугаданы.

Если, по мнению аудитора, искажения могут оказаться существенными, ему необходимо принимать решение о снижении аудиторского риска путем расширения аудиторских процедур или потребовать от руководства внесения поправок в финансовую отчетность.

В случае отказа руководства внести поправки в финансовую отчетность, когда результаты расширенных аудиторских процедур не позволяют аудитору заключить, что совокупность неисправленных искажений не является существенной, он должен рассмотреть вопрос о соответствующей модификации аудиторского заключения на основании МСА 700 «Аудиторский отчет (заключение) по финансовой отчетности».

– 4 –

ДЕЙСТВИЯ АУДИТОРА В ОТВЕТ НА ОЦЕНЕННЫЕ РИСКИ

Цель данного Международного стандарта аудита (МСА 330) состоит в установлении стандартов и представлении руководства по определению общего подхода, а также разработке и выполнению дальнейших аудиторских процедур по оцененным рискам существенных искажений на уровне финансовой отчетности и на уровне утверждений в ходе аудита финан-

43

УМК – Международные стандарты аудита

совой отчетности.

Аудитор определяет общий подход в отношении риска существенных искажений на уровне финансовой отчетности и представляет руководство по характеру такого подхода.

Общий подход, характер, сроки выполнения и масштаб аудиторских процедур являются вопросами профессионального суждения аудитора. В дополнение к требованиям данного МСА аудитор должен соответствовать требованиям и руководствам МСА 240 «Ответственность аудитора по рассмотрению мошенничества в ходе аудита финансовой отчетности» в отношении оцененных рисков существенных искажений, вызванных мошенничеством.

Аудиторские процедуры по рискам существенных искажений на уровне утверждений

Аудитор должен разработать и выполнить аудиторские процедуры, включая тесты эффективности функционирования средств контроля, при необходимости, а также процедуры проверки по существу, характер, сроки выполнения и масштаб которых связаны с оцененным риском существенных искажений на уровне утверждений.

При разработке аудиторских процедур аудитор рассматривает следующие вопросы:

•Значительность риска.

•Вероятность возникновения существенных искажений.

•Характеристики класса операций, сальдо счетов или связанных раскрытий.

•Характер определенных средств контроля, используемых субъектом, в частности, осуществляются ли он вручную или автоматически.

•Ожидает ли аудитор получить аудиторские доказательства для определения эффективности системы контроля субъекта в предотвращении, обнаружении или исправлении существенных искажений.

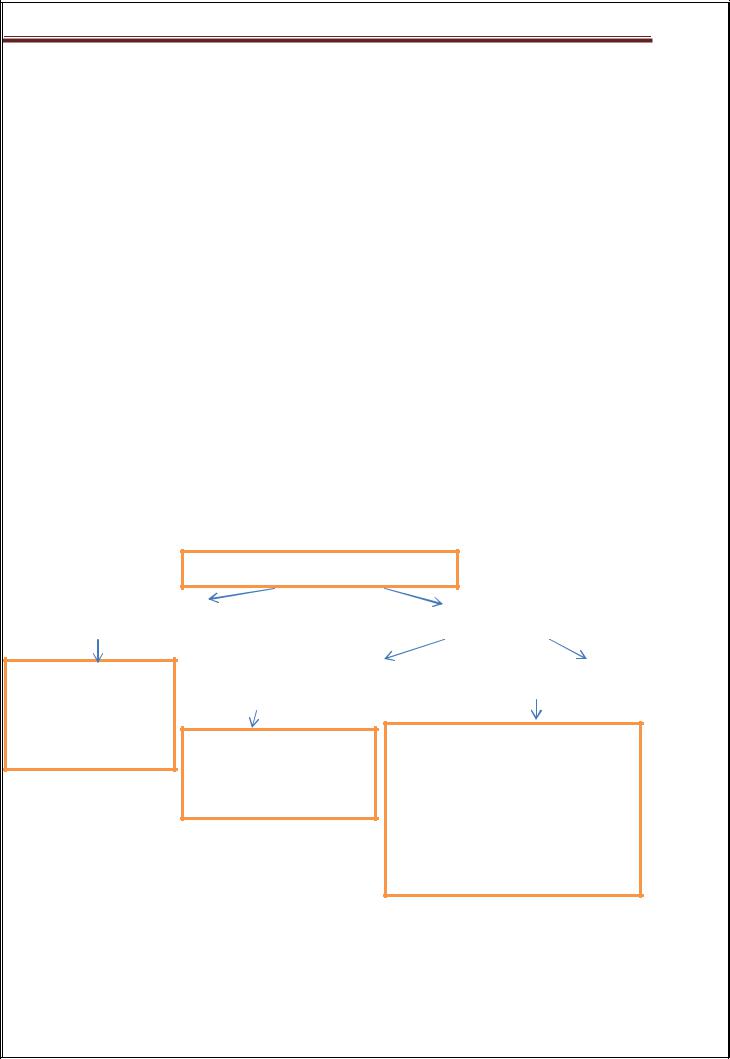

Виды аудиторских процедур:

Аудиторские процедуры

Тесты средств контроля |

|

Процедуры проверки по существу |

|

|

|

Аудиторские процедуры по проверке функционирования и надежности конкретного средства контроля

Детальные тесты оборотов и саль- |

|

Аналитические процедуры |

до по счетам |

|

|

|

|

|

|

|

|

Аудиторские процедуры, представляющие собой детальную проверку оборотов и сальдо по счетам бухгалтерского учета

Аудиторские процедуры, представляющие собой анализ и оценку полученной информации, исследование важнейших финансовых и экономических показателей в целях выявления необычных или неверно отраженных в бухгалтерском учете фактов хозяйственной деятельности, а также выяснение причин этих искажений

Характер аудиторских процедур является наиболее важным аспектом в отношении оцененных рисков.

Характер аудиторских процедур основывается на их цели (тесты контроля или процедуры проверки по существу), т.е. инспектирование, наблюдение, запрос, подтверждение, пересчет, повторное выполнение или аналитические процедуры.

44

УМК – Международные стандарты аудита

Выбор аудитором аудиторских процедур основывается на оценке риска. Чем выше риск, тем более надежные и релевантные аудиторские доказательства стремится получить аудитор в результате выполнения процедур по существу.

Сроки определяют, когда аудиторские процедуры должны быть выполнены, или период или дату, к которым относятся аудиторские доказательства.

При рассмотрении сроков проведения аудиторских процедур аудитор должен учитывать следующие факторы:

•Контрольная среда.

•Доступность необходимой информации

(например, электронные файлы могут быть замещены новыми данными или процедуры, по которым необходимо провести наблюдение, возникают только в определенное время).

•Характер риска (например, если существует риск раздутых доходов, чтобы соответствовать прогнозам по доходам путем последующего создания ложных договоров куплипродажи, аудитору может понадобиться проверить контракты, доступные на конец периода).

•Период или дата, к которым относятся аудиторские доказательства.

Масштаб подразумевает объем определенных аудиторских процедур, которые необходимо выполнить, например, размер выборки или число наблюдений за средствами контроля. Масштаб аудиторских процедур определяется на основе суждения аудитора после рассмотрения уровня существенности, оцененного риска и степени уверенности, которую аудитор планирует получить.

Аудитор должен отразить в рабочих документах общий подход в отношении оцененных рисков существенных искажений на уровне финансовой отчетности, а также характер, сроки выполнения и масштаб аудиторских процедур, связь этих процедур с оцененными рисками на уровне утверждений, и результаты аудиторских процедур. Кроме того, если аудитор планирует использовать аудиторские доказательства эффективности функционирования средств контроля, полученные при предыдущем аудите, аудитор должен отразить в рабочих документах свои заключения в отношении того, можно ли полагаться на средства контроля, которые были протестированы при предыдущем аудите.

Аудиторская документация должна демонстрировать, что финансовая отчетность согласована или сверена с учетными записями, лежащими в еѐ основе.

Вопросы для самопроверки

1.Что понимается под процессом планирования аудита?

2.В чем заключаются цели и задачи планирования?

3.Какие основные этапы включает разработка общей стратегии аудита?

4.Какие компоненты входят в систему внутреннего контроля?

5.Каковы элементы контрольной среды.

6.Какие процедуры необходимо выполнить аудитору для того, чтобы оценить риск существенного искажения?

7.Какие вопросы должны быть отражены в плане аудита?

8.Определите различие между общим планом и программой аудита.

9.Каковы особенности планирования при первичном проведении аудиторской провер-

ки?

10.С какой целью аудитор должен понять бизнес фирмы-клиента, его среду и внутренний контроль?

Тематика рефератов

1.Современная практика расчета уровня существенности.

2.Сравнительная характеристика МСА 300 и республиканских правил аудиторской

45

УМК – Международные стандарты аудита

деятельности № 81.

2.Модель аудиторского риска.

3.Аудиторские риски и система внутрихозяйственного контроля.

4.Оценка стоимости аудиторских услуг.

Тесты

1.Общий план аудиторской проверки составляет:

а) руководитель аудиторской фирмы; б) руководство экономического субъекта; в) аудитор, осуществляющий проверку.

г) главный бухгалтер экономического субъекта.

2. Планировать аудиторскую проверку необходимо:

а) для определения объема проверки; б) для определения количества аудиторов, которые будут проводить проверку;

в) для определения суммы оплаты за проверку; г) для ознакомления с результатами предыдущего аудита и актами налоговых проверок.

3. Чем выше уровень существенности, тем ниже общий аудиторский риск:

а) да; б) нет;

в) нет взаимосвязи

4. В плане аудита приводится:

а) описание характера, сроков и объема аудиторских процедур; б) предполагаемый объем и порядок проведения аудиторской проверки;

в) выводы, служащие основой для подготовки аудиторского заключения, и их аргументация.

5. В общей стратегии аудита приводится:

а) набор инструкций для аудитора, выполняющего проверку; б) предполагаемый объем и направление аудита;

в) выводы, служащие основой для подготовки аудиторского заключения, и их аргументация.

6. Аудитор рассматривает существенность:

а) на уровне финансовой отчетности в целом; б) в отношении сальдо счетов, классов операций и случаев раскрытия информации;

в) как на уровне финансовой отчетности в целом, так и в отношении сальдо по счетам, классам операций и случаям раскрытия информации.

7. Аудитор устанавливает приемлемый уровень существенности целью выявления существенных (с количественной точки зрения) искажений при:

а) разработке общей стратегии аудита; б) составлении плана аудита;

в) оценке результатов аудита и составлении аудиторского заключения.

8. Если аудитор приходит к выводу о том, что выявленные искажения могут оказаться существенными, ему необходимо:

а) снизить аудиторский риск посредством проведения дополнительных аудиторских процедур; б) потребовать от руководства фирмы-клиента внесения поправок в финансовую отчетность;

46

УМК – Международные стандарты аудита

в) снизить аудиторский риск посредством проведения дополнительных аудиторских процедур или потребовать от руководства фирмы-клиента внесения поправок в финансовую отчетность.

9. Характер аудиторских процедур включает:

а) цели и вид процедур; б) количество; в) период проведения.

10. Определите один из основных этапов выполнения аналитических процедур:

а) арифметические расчеты; б) определение цели процедуры; в) расчет коэффициентов; г) простое сравнение.

11. Тестирование средств контроля имеет своей целью убедить аудитора в том:

а) надежно ли работают предусмотренные на предприятии системы бухгалтерского учета и внутреннего контроля; б) правильно ли отражаются в бухгалтерском учете обороты и сальдо по счетам;

в) достоверно ли отражены все факты хозяйственной деятельности в отчетности.

12. МСА 320 «Существенность в аудите» определяет существенность как:

а) оценку возможной величины искажений бухгалтерской отчетности; б) свойство информации, которое делает ее способной влиять на экономическое решение пользователя; в) постоянно существующая абсолютная цифра

г) доходы организации.

ТЕМА 5: МЕЖДУНАРОДНЫЕ СТАНДАРТЫ АУДИТА ПО ПОЛУЧЕНИЮ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

1.Аудиторские доказательства (МСА500)

2.Аналитические процедуры и аудиторская выборка (МСА 520, 530)

3.Аудит оценочных значений (МСА 540)

4.Особенности аудита связанных сторон. (МСА 550). Последующие события (МСА 560).

5.Представление руководства субъекта (МСА 580)

– 1–

Аудиторские доказательства (МСА500)

Требования в отношении количества и качества аудиторских доказательств, которые необходимо получить при аудите финансовой отчетности, а также в отношении процедур, выполненных для получения аудиторских доказательств, установлены МСА 500 «Аудиторские доказательства».

Аудиторские доказательства - это информация, используемая аудитором в процессе формулирования выводов, на которых основывается аудиторское заключение. К ним отно-

47

УМК – Международные стандарты аудита

сятся первичные документы, бухгалтерские записи, а также прочая информация. Аудиторские доказательства должны быть достаточными для формулирования разум-

ных выводов, на которых основывается мнение аудитора.

Достаточность определяется как количественная, а уместность — как качественная мера доказательств.

На количество необходимых аудиторских доказательств оказывает влияние риск искажений (чем больше риск, тем больше аудиторских доказательств потребуется) и качество аудиторских доказательств (чем выше качество, тем меньше доказательств потребуется). Соответственно понятия достаточности и надлежащего характера аудиторских доказательств взаимосвязаны.

Аудитору рекомендуется полагаться на доказательства, которые являются скорее убедительными, чем исчерпывающими. Поэтому, формируя мнение, аудитору не следует проверять всю имеющуюся информацию. Делается допущение, что выводы относительно сальдо счетов, класса операций или контроля могут основываться на суждениях либо процедурах статистической выборки.

Основные факторы, влияющие на суждение аудитора о достаточности и уместности аудиторских доказательств:

•аудиторская оценка характера и величины неотъемлемого риска, как на уровне финансовой отчетности, так и на уровне сальдо счетов;

•существенность проверяемой статьи;

•характер систем бухгалтерского учета, системы внутреннего контроля и оценка риска средств контроля;

•опыт, приобретенный во время предшествующих аудиторских проверок;

•результаты аудиторских процедур, включая мошенничество или ошибки, которые могли быть обнаружены;

•источник и достоверность имеющейся информации.

В ходе получения аудиторских доказательств могут использоваться тесты средств контроля, а также проводится аудиторские проверки по существу.

Под тестами средств контроля понимаются тесты, проводимые с целью получения аудиторских доказательств, характеризующих эффективность функционирования систем бухгалтерского учета и внутреннего контроля.

Процедуры проверки по существу - это тесты, которые проводятся с целью получения аудиторских доказательств для обнаружения существенных искажений в финансовой отчетности и бывают двух видов:

детальные тесты хозяйственных операций; аналитические процедуры (МСА 520).

Тестирование средств контроля проводится для подтверждения оценки риска системы внутреннего контроля. А процедуры по существу - для проверки предпосылок, на основании которых подготовлена финансовая отчетность.

Аудитор должен рассматривать взаимосвязь между затратами, понесенными на получение аудиторских доказательств, и полезностью полученной информации.

При формировании аудиторского мнения аудитор не проверяет всю доступную информацию, так как заключения обычно могут быть сделаны путем использования метода выборки и прочих методов отбора статей для тестирования. Аудитор, как правило, считает необходимым полагаться на аудиторские доказательства, которые, являются по своей природе, скорее, доводами в подтверждение определенного вывода и не носят характера заключения, но чтобы получить разумную уверенность аудитор не должен удовлетворяться получением аудиторских доказательств, которые не являются убедительными.

Аудитор должен применить профессиональное суждение и соблюдать принцип профессионального скептицизма при оценке количества и качества аудиторских доказательств и, соответственно, их достаточности и надлежащего характера с целью обоснования ауди-

48

УМК – Международные стандарты аудита

торского мнения.

Руководство субъекта несет ответственность за справедливое представление финансовой отчетности, отражающей характер деятельности субъекта. При заявлении о том, что финансовая отчетность дает достоверный и справедливый взгляд (или представлена справедливо во всех существенных аспектах) в соответствии с применяемой основой представления финансовой отчетности руководство субъекта напрямую или косвенно делает утверждения в отношении признания, оценки, представления и раскрытий различных элементов финансовой отчетности и соответствующих раскрытий.

Аудитор должен использовать предпосылки подготовки финансовой отчетности в отношении однотипных групп операций, остатков по счетам бухгалтерского учета, представления и раскрытия информации, с тем, чтобы сформировать основу для оценки рисков существенных искажений, а также для разработки и выполнения дальнейших аудиторских процедур.

Утверждения, используемые аудитором, подразделяются на следующие категории: 1.Возникновение – подтверждение того, что операции и события произошли и связаны

ссубъектом.

2.Точное измерение – подтверждение правильного количества отражения операций и отнесение доходов и расходов к нужному периоду;

3.Представление и раскрытие – раскрытие и классификация статей в соответствии с основными принципами финансовой отчетности.

4.Существование – подтверждение существования активов и обязательств на определенную дату;

5.Права и обязанности – подтверждение принадлежности активов и обязательств субъекту на определенную дату;

6.Стоимостная оценка – подтверждение надлежащей стоимостной оценки элементов финансовой отчетности.

Аудитор может использовать утверждения, как описано выше, или может выразить их другим способом при условии, что все аспекты, описанные выше, были охвачены.

К процедурам получения аудиторских доказательств относятся:

1.Инспектирование бухгалтерских записей или документов представляет собой проверку записей или документов (внутренних или внешних, в бумажной или электронной форме либо на других носителях).

Эта процедура обеспечивает аудиторские доказательства различной степени надежности в зависимости от характера и источника проверяемых бухгалтерских записей и документов, а также от эффективности средств внутреннего контроля за процессом их подготовки.

Инспектирование материальных активов — проверка физического наличия материальных активов.

Эта процедура может обеспечить надежные аудиторские доказательства относительно существования материальных активов, но не всегда — относительно права собственности на них или их стоимостной оценки. Инспектирование отдельных инвентарных объектов обычно сопровождается наблюдением за инвентаризацией.

2.Наблюдение — изучение процесса или процедур, выполняемых другими лицами (например, наблюдение за подсчетом товарно-материальных запасов, проводимым сотрудниками проверяемого предприятия.

Наблюдение обеспечивает аудиторские доказательства в отношении происходящих процесса или процедуры, но оно ограничено периодом времени, в течение которого проводится, и тем фактом, что наблюдение само по себе влияет на происходящий процесс или выполняемую процедуру.

3.Запрос — поиск финансовой и нефинансовой информации у осведомленных лиц в пределах или за пределами предприятия. Эта аудиторская процедура широко используется на протяжении всего аудита и часто дополняет другие аудиторские процедуры.

49

УМК – Международные стандарты аудита

Применяются запросы, различные по форме:

-официальный письменный запрос, адресованный третьим сторонам; -неофициальный устный запрос, адресованный работникам субъекта.

Оценка информации, полученной в результате запросов, является неотъемлемой частью процедуры запроса.

4. Подтверждение — одна из разновидностей процедуры запроса, представляющая собой процесс получения информации или сведений о существующих обстоятельствах напрямую от третьих лиц.

5. Подсчет представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение самостоятельных расчетов.

7. Повторное проведение представляет собой независимое выполнение аудитором процедур или контрольных действий, которые первоначально были осуществлены в рамках системы внутреннего контроля предприятия, вручную либо с использованием компьютеризированных методов аудита.

8.Аналитические процедуры включают оценку финансовой информации путем изучения вероятных взаимосвязей между финансовыми и нефинансовыми данными.

Длительность выполнения указанных процедур будет зависеть от срока, отведенного на получение аудиторских доказательств. При наличии серьезных сомнений относительно существенной предпосылки подготовки финансовой отчетности аудитор должен попытаться получить достаточные надлежащие аудиторские доказательства для устранения такого сомнения. В случае невозможности получения достаточных надлежащих аудиторских доказательств аудитор должен выразить мнение с оговоркой или отказаться от выражения мнения.

– 2 –

Аналитические процедуры и аудиторская выборка (МСА 520, 530)

Аудитор должен применять аналитические процедуры в качестве процедур оценки риска в процессе получения представления о деятельности предприятия и его среде, а также на завершающей стадии аудита при проведении общей обзорной проверки.

Аналитические процедуры представляют собой анализ финансовой информации, сделанный в процессе изучения предполагаемых взаимосвязей как финансовых, так и нефинансовых данных.

Аналитические процедуры также включают исследование выявленных отклонений и взаимосвязей, не согласующихся с другой значимой информацией или существенно отклоняющихся от прогнозируемых сумм.

Аналитические процедуры должны применятся, прежде всего, на стадии планирования и обзорной стадии проверки. Проведение таких процедур помогает в обобщении и оценки финансовой информации на начальных и завершающих стадиях аудита.

Аналитические процедуры включают рассмотрение финансовой информации субъекта в сравнении:

-с сопоставимой информацией за предыдущие периоды;

-с ожидаемыми результатами деятельности субъекта (сметами, прогнозами), а также с ожиданиями аудитора (например, оценка износа);

-с аналогичной отраслевой информацией (например, сравнение отношения выручки от реализации к сумме дебиторской задолженности фирмы-клиента со средними отраслевыми показателями или с показателями других предприятий сопоставимого размера в той же отрасли).

А также рассмотрение взаимосвязей:

-между элементами финансовой информации, которые предположительно должны соответствовать прогнозируемому образцу, основанному на опыте субъекта (например, показа-

50