Методичка для практических занятий (2)

.pdfТарифный разряд рабочих: 2 |

3 |

4 |

5 |

6 |

|

Число рабочих: |

8 |

16 |

27 |

29 |

37 |

Рассчитайте моду: |

|

|

|

|

|

19. Имеется ряд распределения: |

|

|

|

||

Тарифный разряд рабочих: 2 |

3 |

4 |

5 |

6 |

|

Число рабочих: |

9 |

26 |

27 |

29 |

31 |

Рассчитайте медиану: |

|

|

|

|

|

20.Абсолютные показатели вариации: а) размах вариации; б) коэффициент корреляции;

в) коэффициент осциляции; г) среднее линейное отклонение;

д) среднее квадратическое отклонение; е) дисперсия; ж) коэффициент вариации.

21.Правило сложения дисперсий выражается формулой:

а) 2 X 2 X 2

б) 2 (m2 m12 )k 2

в) общ2 i2 2

|

2 |

|

2 |

|||

г) |

|

|

|

|||

2 |

||||||

общ. |

|

|||||

|

|

|

|

|

||

i

22. Формулы для расчета дисперсии:

а) x x f ;

f

б) (x x)2 f ;

f

г) x2 (x)2 ; д) 2 i2 .

23.К относительным показателям вариации относятся: а) размах вариации; б) дисперсия;

в) коэффициент вариации; г) среднее линейное отклонение;

д) относительное линейное отклонение.

24.В каких пределах находится дисперсия альтернативного признака:

а) 0,5 < 2p 1;

б) 0 2p 0,25;

в) 0 2p ;

41

г) 0,25 2p 1;

д) может принимать любое значение.

5.4. Задачи Задание 5.1. В 50 семьях определена следующая обеспеченность жилой

площадью (куб.м/чел): 9,7; 11,2; 25,5; 10,3; 9,7; 10,3; 6,9; 20,0; 12,0; 9,5; 9,7; 4,3; 14,5; 12,3; 13,7; 18,8; 11,0; 72,1; 47,0; 7,5; 4,0; 9,8; 5,0; 11,7; 20,3; 14,0; 12,3; 9,3; 6,8; 15,0; 11,0; 12,5; 13,0; 6,5; 6,0; 14,5; 4,5; 15,8; 28,0; 12,0; 7,3; 9,5;

8,5; 6,8; 9,0; 17,2; 9,6; 5,7; 5,6; 12,4.Постройте интервальный ряд распределения обследованного населения по обеспеченности жилой площадью, для каждого интервала подсчитайте локальные частоты и накопленные частоты; постройте гистограмму и кумуляту распределения; определите моду, медиану, среднюю, коэффициенты асимметрии и эксцесса, дисперсию, среднее квадратическое отклонение, коэффициент вариации.

Задание 5.2. В результате выборочного социологического обследования 100 городских семей по принципу случайного отбора получены следующие результаты о количестве членов в семье: 2, 5, 3, 4, 1, 3, 6, 2, 4, 3, 4, 1, 3, 5, 2, 3, 4, 4, 3, 3, 2, 5, 3, 4, 1, 3, 3, 4, 4, 3, 2, 5, 3, 1, 4, 3, 4, 2, 6, 3, 6, 3, 1, 6, 4, 4, 3, 2, 4, 3, 3, 4, 2, 3, 4, 4, 7, 1, 3, 2, 3, 8, 2, 4, 3, 4, 1, 6, 3, 2, 4, 5, 4, 3, 3, 1, 4, 3, 5, 2, 3.

Построить ряд распределения семей по числу членов, подсчитать локальные частоты и накопленные частоты; определите моду, медиану, среднюю, коэффициенты асимметрии и эксцесса и показатели вариации.

Задание 5.3. Отобраны экзаменационные ведомости зимней сессии студентов 3 курса направления «Экономика» и выписаны экзаменационные оценки по статистике: 4; 4; 2; 3; 5; 3; 5; 4; 3; 3; 4; 2; 4; 3; 5; 4; 4; 3; 3; 2; 2; 3; 4;

5; 4; 3; 3; 2; 4; 4; 3; 4; 3; 3; 4; 2; 3; 3; 3; 5; 3; 3; 3; 4; 5; 2; 4; 3; 3; 3; 4; 4; 2; 3; 5.

Постройте интервальный ряд распределения студентов по успеваемости, для каждого интервала подсчитайте локальные частоты и накопленные частоты; постройте гистограмму и кумуляту распределения; определите моду, медиану, среднюю, коэффициенты асимметрии и эксцесса, дисперсию, среднее квадратическое отклонение, коэффициент вариации. Сделайте выводы.

Задание 5.4.

Таблица 5.1. - Заработная плата 10 рабочих бригады

Профессия |

Число рабочих |

Месячная заработная плата каждого рабочего |

||

|

за март, руб. |

|||

|

|

|

||

|

|

|

|

|

Токари |

4 |

25252; |

25548; 25600; |

25400 |

Слесари |

6 |

25450 ; |

25380; 25260; |

25700; 25250; 25372 |

Проверить правило сложения дисперсий и указать, велико ли влияние профессии на различие в уровне заработной платы.

Задание 5.5. Рассчитать межгрупповую, среднюю из внутригрупповых дисперсий и общую, используя правило сложения дисперсий. Определить степень тесноты связи между стажем работы и размером заработной платы рабочих

42

Таблица 5.2. - Группировка рабочих по стажу работы

Группы рабочих по |

Число рабочих в |

Средняя месячная |

Дисперсия месячной |

|

заработная плата, |

заработной платы в |

|||

стажу работы |

группе |

|||

руб. |

группе |

|||

|

|

|||

До 5 лет |

75 |

23600 |

14400 |

|

5 лет и более |

425 |

24500 |

15625 |

Задание 5.6.

Таблица 5.3. - Имеются следующие данные, характеризующие фермерские хозяйства региона:

Группы хозяйств по |

|

|

Дисперсия |

|

стоимости |

|

Средняя |

||

Число хозяйств |

урожайности в |

|||

удобрений на 1 га |

урожайность, ц/га |

|||

|

группе |

|||

зерновых, тыс. руб. |

|

|

||

|

|

|

||

До 30 |

6 |

27 |

6,25 |

|

30-50 |

10 |

30 |

3,61 |

|

50 и более |

7 |

34 |

8,41 |

При условии, что посевные площади под зерновыми культурами во всех хозяйствах одинаковы, определите: а) межгрупповую дисперсию; б) среднюю из внутригрупповых дисперсий; в) общую дисперсию; г) коэффициент детерминации; д) эмпирическое корреляционное отношение. Сделайте выводы.

Задание 5.7.

Таблица 5.4. - Данные об урожайности зерновых культур по району

Группы хозяйств по урожайности зерновых, |

Посевная площадь, занятая зерновыми, |

ц/га |

га |

до 9 |

3900 |

9-12 |

12500 |

12-15 |

9500 |

15-18 |

2700 |

18 и выше |

1900 |

Итого |

|

Определите среднюю урожайность зерновых по району и показатели вариации.

Задание 5.8.

Таблица 5.5. - Урожайность и посевная площадь картофеля и ржи в хозяйствах одного из районов

|

Картофель |

|

Рожь |

||

№ хозяйств |

Посевная |

Урожайность, |

Посевная |

|

Урожайность, |

|

площадь, га |

ц/га |

площадь, га |

|

ц/га |

1 |

25 |

210 |

400 |

|

10 |

2 |

15 |

170 |

300 |

|

12 |

3 |

40 |

195 |

600 |

|

15 |

4 |

20 |

130 |

200 |

|

16 |

5 |

60 |

180 |

100 |

|

14 |

6 |

50 |

160 |

500 |

|

12 |

7 |

35 |

150 |

250 |

|

11 |

8 |

80 |

140 |

800 |

|

18 |

Сравнить степень вариации урожайности ржи и картофеля в группе хозяйств

43

ТЕМА 6. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ВЗАИМОСВЯЗИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ

6.1. Методические указания

Существуют различные виды и формы связей, различающиеся по характеру, направлению, тесноте, аналитическому выражению. По характеру зависимости явлений различают функциональную (полную) и корреляционную (неполную) связи. При функциональной связи определенному значению факторного признака во всех случаях соответствует строго определенное значение результативного признака и наоборот. При корреляционной связи не существует строгого соответствия между значениями взаимосвязанных признаков в каждом конкретном случае. При корреляционной связи одному и тому же значению одного признака обычно соответствует ряд значений другого признака. В отличие от функциональных зависимостей взаимосвязи между экономическими явлениями и процессами выражаются в виде статистических или стохастических зависимостей, которые выявляют связь в общем или в среднем, в массе случаев. Такие отношения зависимости, изучаемые статистически, называются корреляционными.

По направлению различают связи прямую и обратную. Прямой будет являться связь, при которой с ростом значений факторного признака растут значения результативного признака. Если с увеличением значений одного признака величина другого признака, от него зависящего, уменьшается, то такая связь будет являться обратной.

По аналитическому выражению различают связи линейные и нелинейные. Линейной называют такую связь, которая может быть выражена аналитическим уравнением прямой линии. Связь же, которая может быть выражена уравнением какой-либо кривой линии, называется криволинейной (гиперболы, параболы, логарифмической, степенной, показательной и др.).

Связи между социальными и экономическими явлениями могут быть слабыми и сильными (тесными), которые измеряются с помощью специальных коэффициентов. Связь двух признаков выявляет парную корреляцию, а влияние нескольких факторных признаков на результативный выявляет многофакторную (множественную) связь.

Одним из методов моделирования экономических процессов является

корреляционно-регрессионный метод исследования, призванный решать следующие задачи:

•выявление зависимости признаков;

•выбор формы связи и нахождение ее аналитического выражения;

•измерение степени тесноты связи;

•расчет теоретических уровней;

•анализ полученных результатов.

Выявление зависимости признаков предполагает логическую обработку первичного материала, отбор факторов, влияющих на

44

результативный признак, выявление зависимостей с помощью метода группировок.

Выбор формы связи осуществляется с помощью графического метода с последующим построением уравнения связи - регрессионной модели.

Степень тесноты связи измеряется помощью коэффициента корреляции с целью суждения об адекватности (соответствии) полученной экономикоматематической модели данному экономическому процессу или явлению.

Расчет теоретических уровней состоит в том, чтобы по полученному уравнению регрессии или модели находить теоретические уровни, т.е. планируемые прогнозируемые показатели на предстоящий период.

Следовательно, можно сказать, что данный метод анализа применяется в целях научно обоснованного нормирования, краткосрочного планирования и прогнозирования.

Итогом применения этого метода исследования являются корректировка, интерпретация и экономический анализ полученных результатов: показателей тесноты связи, расчетных значений результативного признака, коэффициентов регрессии.

Корреляционно-регрессионный метод исследования состоит из двух этапов. К первому этапу относится корреляционный анализ, а ко второму - регрессионный анализ.

Корреляционный метод исследования призван решать следующие задачи:

•выявлять зависимость между признаками;

•устанавливать форму связи и находить ее аналитическое выражение;

•измерять степень тесноты связи.

К задачам регрессионного анализа относятся:

•выражение аналитической формы связи в виде построения уравнения связи (регрессии);

•на основе этого уравнения рассчитываются теоретические уровни, т.е. ожидаемые, планируемые или прогнозируемые показатели на предстоящий период.

Задачи, поставленные перед корреляционным методом исследования, разрешаются с помощью следующих методов анализа:

•качественного анализа с отбором взаимосвязанных признаков (факторов);

•графического метода;

•метода определения тесноты связи.

Эти методы исследования имеют большое значение, так как их результаты представляют информацию о сущности и характере исследуемой связи и служат основой для регрессионного анализа, дающего выражение аналитической формы связи в виде теоретического уравнения регрессии (связи).

Корреляционная связь обнаруживается только в массовых наблюдениях и проявляется в среднем для совокупности изучаемых явлений. Для

45

того чтобы выявить закономерность массового явления, выражающуюся в зависимости между данными признаками, необходимо устранить влияние случайностей. Принимая во внимание, что корреляционные зависимости присутствуют в массовых явлениях с достаточным числом статистических данных, можно рассчитывать на правильное отражение общей тенденции взаимосвязей.

При исследовании должно выполняться основное условие - соблюдение качественной и количественной однородности единиц наблюдения, которое обеспечивает получение регрессионной модели, адекватной эмпирическим данным.

Исходной информацией для корреляционного метода исследования являются эмпирические данные, полученные в результате применения элементарных приемов изучения взаимосвязей, то есть сравнения и сопоставления параллельных рядов и применения метода группировок.

Выбор формы связи осуществляется с помощью графического метода с последующим нанесением на этот же график результатов, полученных на основании построенной корреляционно-регрессионной модели.

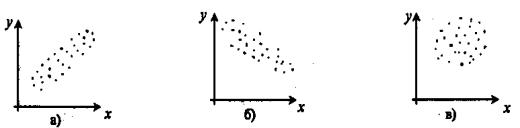

Исходные эмпирические (фактические) данные наносим на график корреляционного поля и на основе графика делаем вывод о форме связи. На оси абсцисс откладываем факторные значения признака, а на оси ординат - результативные. Если связь между признаками достаточно тесная и прямая, то наибольшее число точек (данных) расположится достаточно узкой полосой по диагонали слева направо и снизу вверх, так как прямая связь предполагает, что при возрастании значений одного признака возрастают значения другого признака. При обратной же связи и достаточно тесной наибольшее число точек размещается также полосой по диагонали слева направо и сверху вниз, так как при такой связи возрастание значений одного признака сопровождается убыванием значений другого.

Отсутствие связи или слабая связь будут характеризоваться разбросанностью точек (данных) по всему графику и всей таблице. Эти три случая представлены на графике корреляционного поля (рисунок 6.1).

прямая линейная |

обратная линейная |

зависимость |

зависимость |

зависимость |

отсутствует |

Рисунок 6.1 График корреляционного поля |

||

Построив график по |

эмпирическим значениям |

обоих признаков, |

сделаем вывод о форме связи, ее направлении, а по разбросу точек - о тесноте связи.

Следующим |

этапом |

исследования является |

количественное |

определение степени влияния |

факторных признаков на |

результативный. |

|

|

|

46 |

|

Мерой существенности влияния являются показатели тесноты связи: линейный коэффициент корреляции при прямолинейной форме связи и корреляционное отношение при криволинейной форме связи, которые дают возможность судить в будущем о соответствии полученной экономикостатистической модели экономическому процессу или явлению.

Линейный коэффициент корреляции обозначается "r" и изменяется при прямой связи от 0 до +1, а при обратной связи от 0 до -1, О тесноте связи свидетельствует абсолютная величина коэффициента корреляции. Чем теснее связь между признаками, тем ближе к единице будет значение линейного коэффициента корреляции и наоборот. Для качественной оценки тесноты связи используется шкала Чэддока (табл. 6.1).

Таблица 6.1. - Шкала Чэддока

Значение |

|

|

|

|

|

|

коэффициента |

0,1-0,3 |

0,3-0,5 |

0,5-0,7 |

0,7-0,9 |

0,9-0,99 |

|

корреляции |

|

|

|

|

|

|

|

|

|

|

|

|

|

Характер тесноты |

слабая |

умеренная |

заметная |

высокая |

весьма |

|

связи |

высокая |

|||||

|

|

|

|

Наиболее удобной для расчетов является формула:

|

|

|

xy |

x y |

|

|

|

|

|

||

r |

|

|

n |

|

|

|

|

; |

|||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x 2 |

|

|

|

|

y 2 |

|

|||

|

|

|

|

|

|||||||

|

|

x 2 |

|

|

y 2 |

|

|

|

|

||

|

|

|

|

||||||||

|

|

|

|

n |

|

|

|

n |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Кроме того, коэффициента корреляции можно рассчитать и по другим формулам:

|

|

|

|

|

|

(x x)( y y) |

|

|

r |

|

xy x * y |

и r |

|

|

. |

||

|

|

|

|

|

|

|||

|

x y |

(x x)2 ( y y)2 |

||||||

|

|

|

|

|

|

|||

Если определена форма корреляционной связи и коэффициент регрессии а1 , то коэффициент корреляции можно рассчитать по формуле:

ra1 x .

y

Значимость линейного коэффициента корреляции проверяется на основе t – критерия Стьюдента.

tp |

|

r |

n |

|

, |

||

|

|

|

|||||

|

|

|

|

|

|||

1 r2 |

|||||||

|

|

|

|

||||

где n – число наблюдений

Расчетное значение t-статистики сравнивается с табличным значением. Если tp > tтабл, то нулевая гипотеза отвергается с вероятностью ошибки α (в социально-экономических исследованиях чаще всего α = 0,05 (1-0,95) или α = 0,01(1-0,99)). Другими словами, признается, что величина r статистически значима.

Квадрат коэффициента корреляции ( r 2 ) называется коэффициентом детерминации. Его значение изменяется в пределах от 0 до 1, и означает

47

долю вариации результативного признака, обусловленную вариацией признака-фактора.

При многофакторной (множественной) регрессии, рассчитывается множественный коэффициент корреляции, характеризующий интенсивность влияния на результативный признак нескольких факторов:

Так, при двухфакторной модели связи формула множественного коэффициента корреляции выглядит следующим образом:

|

|

r 2 |

r 2 |

2r |

|

|

r |

|

r |

|

|

|

|

||

Ryx x |

y |

x1 |

y |

x2 |

y |

x1 |

y |

x2 |

x x |

2 |

|

|

|

||

|

|

|

|

|

1 |

. |

(1.29) |

||||||||

|

|

|

1 |

2 |

|

|

|

|

|

|

|||||

1 2 |

|

|

|

|

rx x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

|

|

|

|

|

|

Значения R изменяются в пределах от 0 до 1. Величина совокупного коэффициента корреляции всегда больше любого из парных коэффициентов и включение в анализ новых факторов не может привести к уменьшению значения R.

Квадрат множественного коэффициента корреляции R2 является множественным коэффициентом детерминации и характеризует долю дисперсии результативного признака, объясненную вариацией всех факторов, включенных в анализ, в общей дисперсии результата.

Для измерения тесноты связи криволинейных зависимостей

применяются универсальный показатель тесноты связи теоретическое корреляционное отношение или индексы корреляции.

Теоретическое корреляционное отношение представляет собой квадратный корень из отношения дисперсии, обусловленной факторным признаком, к общей дисперсии результативного признака:

2 ;

м / гр

общ2

Таким образом, теоретическое корреляционное отношение показывает влияние факторного признака, включенного в уравнение регрессии, на результативный признак и изменяется в пределах от 0 до 1. Теоретическое корреляционное отношение является универсальным показателем тесноты связи и может использоваться при любом количестве факторных признаков, при любой форме связи.

Квадрат корреляционного отношения 2 является коэффициентом детерминации и определяет долю вариации признака-результата, которая корреляционно связана с вариацией признака-фактора (факторов), т.е. характеризует долю объясненной дисперсии в общей дисперсии зависимой переменной.

На этом заканчивается первый этап исследования - корреляционный анализ, который позволяет определить направление, форму и силу тесноты связи. Результаты корреляционного анализа служат основой для проведения регрессионного анализа, дающего выражение аналитической форме связи в виде построения теоретического уравнения регрессии.

По форме зависимости делятся на :

48

линейная регрессия, когда с увеличением факторного признака результативный признак равномерно возрастает или убывает, выражается уравнением прямой ух а0 а1х ;

нелинейная регрессия, когда с увеличением факторного признака изменение результативного признака происходит неравномерно, выражается уравнениями:

полулогарифмической кривой: ух а0 а1 lg x ;

параболы второго порядка: ух а0 а1х а2 х2 ; гиперболы: ух а0 а1 1х ; показательной функции: ух а0а1х ; степенной функции: ух а0 ха1 .

Для оценки адекватности используемой регрессионной модели, применяется следующее условие: наиболее оптимальной моделью является та, теоретическая линия регрессии которой наименее удалена от эмпирических (исходных) данных, т.е. ( у ух )2 min .

Параметры уравнения прямой а0 и а1 определяются путем решения

системы нормальных уравнений, полученных по методу наименьших квадратов:

па0 а1 х у |

; |

|

|

|

|

||||||||||||

а0 х а1 х2 ху |

|

|

|

|

|||||||||||||

или по следующим формулам: а |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ху х * у |

и а |

|

а |

|

. |

||||||||||||

|

у |

х |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

0 |

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

||

х 2 х 2 |

|||||||||||||||||

|

|

|

|

|

|

|

|||||||||||

Параметр а0 показывает усредненное влияние на результативный

признак неучтенных, т.е. не выделенных для исследования факторных признаков, параметр а1 – это коэффициент регрессии, который показывает, насколько изменяется значение результативного признака при изменении факторного признака на единицу его собственного измерения.

Проверка значимости параметров модели производится с использованием t-статистики, которая в этом случае представляет собой отношение значения параметра к его стандартной (среднеквадратической) ошибке S:

ta |

|

а0 |

ta |

|

a1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Sa |

Sa |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

0 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

0 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где S |

|

|

|

|

|

|

|

|

|

: S |

|

|

|

y |

1 r 2 |

||||||||

|

- стандартная ошибка параметра а |

|

= |

|

|

|

|

|

|

; |

|||||||||||||

a0 |

a0 |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

n 2 |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Sa - стандартная ошибка параметра а |

: Sa = |

|

y |

1 r 2 |

|||||||||||||||||||

|

|

|

|

|

|

. |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

1 |

|

|

|

|

|

|

1 |

|

1 |

x |

n 2 |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Фактические значения t-критерия сравниваются с табличными (с учетом уровня значимости α и числа степеней свободы (d.f.=n-k-1)). Параметры

49

признаются статистически значимыми, т.е. сформированными под воздействием неслучайных факторов, если tфакт > tтабл.

Значимость уравнения в целом оценивается на основе F-критерия Фишера.

|

n |

|

n |

|||

|

( yi |

y |

)2 |

|

( yi yi )2 |

|

F |

i 1 |

: |

i 1 |

|||

k |

n k 1 |

|||||

|

|

|||||

где k – число степеней свободы факторной дисперсии, равное числу независимых переменных (признаков-факторов) в уравнении регрессии; n-k-1 - число степеней свободы остаточной дисперсии.

Если обе части соотношения разделить на общую дисперсию зависимой переменной (результата), то F-критерий может быть представлен следующим образом:

F |

ryx2 |

|

n k 1 |

|

|

|

|

. |

|

1 r 2 |

k |

|||

|

yx |

|

|

|

Расчетное значение критерия сопоставляется с числа степеней свободы: d.f. = k и d.f.=n-k-1) . Если

табличным (с учетом Fрасч. Fтабл. , то делается

вывод о статистической значимости уравнения в целом. Поскольку F- критерий основан на соотношении факторной и остаточной дисперсий результативного признака, то вполне логично его использование для оценки качества модели. Если объясненная дисперсия существенно больше необъясненной, это означает, что в уравнение связи включены именно те факторы, которые играют определяющую роль в изменении значения признака-результата. Статистическая значимость уравнения одновременно означает статистическую значимость коэффициента детерминации.

По данным регрессионного анализа можно рассчитать коэффициент эластичности, характеризующий пропорцию взаимосвязи между вариацией

факторного и результативного признаков: а1 ху .

|

|

Если уравнение зависимости выражается параболой второго порядка: |

|||

у |

х |

а |

а х а х2 |

, расчет параметров производится также по методу |

|

|

0 |

1 |

2 |

|

|

наименьших квадратов. Для чего составляется система нормальных уравнений:

па0 а1 х а2 х2 у а0 х а1 х2 а2 х3 ху .

а0 х2 а1 х3 а2 х4 ух2

Если результативный признак с увеличением факторного признака изменяется не бесконечно, а стремится к какому-то конечному пределу, то для анализа такого признака применяется уравнение гиперболы:

ух а0 а1 1х .

50