5.Составление отчета косвенным методом Составление отчета по методу прямого отражения поступления и расходования денежных средств.

Отчет, построенный косвенным способом, показывает, почему различаются чистая прибыль (убыток), полученная компанией за отчетный период, и результат движения денежных средств за тот же период. Косвенный метод позволяет получить данные о финансовых ресурсах компании, их движении в виде потоков денежных средств, что необходимо для понимания источников финансирования и других аспектов деятельности компании.

Сущность косвенного метода состоит в том, что для получения величины чистого потока денежных средств от операционной деятельности корректируется показатель чистой прибыли (убытка).

Методика составления отчета о движении денежных средств косвенным методом состоит из ряда балансовых увязок, показателей продажи, финансовых результатов и бухгалтерского баланса.

В него включаются поступления денежных средств, полученные в результате расчетов из отчетного баланса, отчета о прибылях и убытках и данные некоторых счетов бухгалтерского учета. Только некоторые потоки денежных средств показываются по фактическому объему:

Корректировки бывают трех видов:

1) по данным отчета о прибылях и убытках на величину доходов и расходов, которые никак не участвуют в движении денежных средств (например, амортизационные отчисления);

2) по данным отчета о прибылях и убытках на величину прибылей и убытков от операций, отражаемых в других разделах отчета о движении денежных средств (например, финансовый результат от выбытия основных средств);

3) по данным бухгалтерского баланса – пересчет оборотных активов, признаваемых по методу начисления, с использованием кассового метода.

Расчет потоков денежных средств косвенным методом в результате операционной деятельности.

Составление отчета о движении денежных средств косвенным способом начинается с выделения чистой прибыли (убытка) в той сумме, в которой она была указана в отчете о прибылях и убытках. Далее производится корректировка на те суммы, которые напрямую не связаны с движением денежных средств.

Сумма чистой прибыли берется из отчета о прибылях и убытках(отчете о совокупном доходе) (прибыль за период), уменьшенной на сумму прибыли использованной в отчетном периоде(например на сумму выплаченных дивидендов).

Сумма амортизационных отчислений берется из расшифровки затрат на проданную продукцию.

Изменение текущих обязательств по торговой и прочей кредиторской задолженности рассчитываются по данным раздела баланса «Краткосрочные обязательства» исходя из задолженности на начало и конец отчетного периода. Если остаток кредиторской задолженности на начало отчетного периода больше, чем на конец отчетного периода сумма корректировок получается с минусом. Т.е получается отток денежных средств. Это значит, что организация уплатила кредиторской задолженности больше, чем было начислено. Увеличение кредиторской задолженности отражает приток денежных средств.

Изменения текущей дебиторской задолженности берется из раздела актива баланса «Краткосрочные активы» и также рассчитываются исходя из задолженности на начало и конец отчетного периода. Если на конец отчетного периода происходит, увеличение дебиторской задолженности получаем отток денежных средств, а если происходит уменьшение дебиторской задолженности получаем приток денежных средств.

Изменение материальных оборотных средств рассчитывается по данным раздела актива баланса «Краткосрочные активы» по статье «Запасы» исходя из остатков на начало и конец отчетного периода. Если остаток запасов на конец отчетного периода уменьшился, получаем приток денежных средств. Запасы перешли в денежную форму. Если стоимость запасов на конец отчетного периода увеличилась в отчете отражаем отток денежных средств.

Изменение текущих фондов и резервов определяем по разделу пассива баланса «Капитал». Если остаток по данной статье на конец месяца уменьшился, получаем отток денежных средств, а если увеличился – приток денежных средств..

Расчет потоков денежных средств составленный косвенным методом в результате инвестиционной деятельности

Потоки денежных средств по приобретению и продаже основных средств берутся по данным счетов «Вложения в долгосрочные активы» и «Выручка от продажи основных средств»..

Такой же порядок определения потоков денежных средств по приобретению и продаже нематериальных активов.

Приобретение и продажа ценных бумаг и других долговых финансовых активов - определяется исходя из фактических данных по расходам и доходам на приобретение и продажу данных активов. Расходы на приобретение влекут отток денежных средств, а доходы от продажи – приток денежных средств.

Такой же порядок и при расчете потоков на приобретение и продажу собственных акций.

Проценты и дивиденды, полученные отражают приток денежных средств.

Предоставленные займы и поступления от их погашения -определяется также из фактических данных по счетам предоставленным займам другим организациям.

Расчет потоков денежных средств в результате финансовой деятельности при косвенном методе.

Эмиссия собственных акций - поступления денежных средсв от выпуска и продажи собственных акций организации. Используются данные соответствующего счета.

Дивиденды выплаченные – отражают отток денежных средств. Данные по этому показателю берутся из соответствующего счета.

Долгосрочные кредиты и займы, полученные и погашенные и информация потоков денежных средств по краткосрочным кредитам и займам полученным и погашенным – берется по данным соответствующих счетов бухгалтерского учета. Полученные кредиты и займы отражают приток денежных средств, а погашенные кредиты и займы отток денежных средств.

Сравнивая итоги граф «Приток денежных средств » и « Отток денежных средств» определяется показатель по каждому потоку «Чистые денежные средства» в результате операционной, инвестиционной и финансовой деятельности.

Сравнивая данные по бухгалтерскому балансу на начало и конец отчетного периода суммы денежных средств и их эквивалентов ( денежные средства в кассе, на расчетном , валютном счете и эквиваленты денежных средств) определяем чистый поток (отток ) денежных средств за отчетный период. Данный показатель рассчитывается для контроля правильности составления отчета о движении денежных средств.

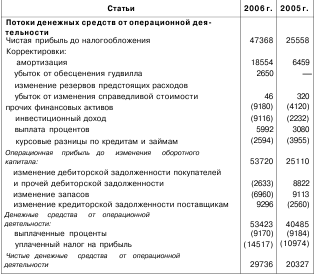

Таблица – Косвенный метод составления ОДДС