Показники поточної платоспроможностi

Можливості погашення поточних боргів характеризують коефіцієнти ліквідності, серед яких найбільш поширені коефіцієнти абсолютної, швидкої і поточної ліквідності.

Коефіцієнт абсолютної ліквідності(Кал) показує, яку частку поточних боргів підприємство може погасити негайно:

|

|

(2.7) |

де ГК – грошові кошти та їх еквіваленти в національній та іноземній валюті на певну дату (сума ряд. балансу 230 та 240);

ПФІ поточні фінансові інвестиції на певну дату (220 ряд. балансу);

П4 поточні зобов’язання на певну дату (620 ряд. балансу).

Оптимальним вважається значення коефiцiєнта Кал 0,2.

На ВАТ «АТП 1» коефіцієнт абсолютної ліквідності

на початок 2007 року 0,54![]() ,

на кінець – 1,37

,

на кінець – 1,37![]() .

Отже, якщо на початку 2007 року ВАТ могло

негайно погасити половину своїх боргів,

а саме 54,0 %, то вже на кінець року – всі

борги повністю.

.

Отже, якщо на початку 2007 року ВАТ могло

негайно погасити половину своїх боргів,

а саме 54,0 %, то вже на кінець року – всі

борги повністю.

Коефіцієнт швидкої ліквідності (Кшл)визначає частку поточних зобов’язань, яку підприємство спроможне погасити протягом періоду, що дорiвнює тривалостi обороту дебіторської заборгованостi за товари, роботи, послуги:

|

|

(2.8) |

де ДЗ дебіторська заборгованість за товари, роботи, послуги на певну дату (160 ряд. балансу);

Вовартість одержаних векселів на певну дату (150 ряд. балансу).

Якщо значення коефіцієнта перевищує одиницю, то це означає, що за строк обороту дебіторської заборгованості підприємство може погасити повністю поточні борги і має певний запас платоспроможності.

На

початок 2007 року коефіцієнт швидкої

ліквідності становив 2,74

![]() ,

а на кінець року – 2,86

,

а на кінець року – 2,86![]() .

Таким чином, підприємство в змозі

розрахуватися по своїх поточних боргах

протягом строку обороту дебіторської

заборгованості повністю і має досить

значний запас стійкості.

.

Таким чином, підприємство в змозі

розрахуватися по своїх поточних боргах

протягом строку обороту дебіторської

заборгованості повністю і має досить

значний запас стійкості.

Тривалість обороту дебіторської заборгованості(Тдз):

|

|

(2.9) |

,

,

де Дк кількість календарних днів у періоді, за який визначається тривалість обороту дебіторської заборгованості;

ДЗп, ДЗк дебіторська заборгованість за товари, роботи, послуги відповідно на початок (ряд. 160, гр. 3 балансу) та кінець (ряд. 160, гр. 4 балансу) періоду;

Воп, Вок – векселі одержані відповідно на початок (ряд. 150, гр. 3 балансу) та кінець (ряд. 150, гр. 4 балансу) періоду;

Д доход (виручка) від реалізації продукції (товарів, робіт, послуг) за період Дк (010 ряд, гр. 3 звіту про фінансові результати).

Насьогодні нормативний строк обороту дебіторської заборгованості в Україні становить 40 днів, тобто заборгованість до 40 днів вважається строковою. Якщо ж вона перевищує цей термін, то переходить у категорію простроченої.

Отже, при коефіцієнті швидкої ліквідності, що перевищує одиницю, і терміні обороту дебіторської заборгованості до 40 днів, підприємство протягом 40 днів може погасити всі свої поточні зобов’язання, тобто ліквідність боргів є високою, а ризик втрати платоспроможності прийнятним. Він стає критичним, якщо при коефіцієнті, меншому за одиницю, термін обороту заборгованості перевищує 40 днів. Чим більший цей строк і менше значення коефіцієнта, тим більшим стає ризик.

За даними

балансу та звіту про фінансові результати

на ВАТ “АТП-1” тривалість обороту

дебіторської заборгованості склала

2007 році 37,7 дня  .

Отже заборгованість протягом періоду

є строковою, так як не перевищує нормативне

значення – 40 днів.

.

Отже заборгованість протягом періоду

є строковою, так як не перевищує нормативне

значення – 40 днів.

Коефiцiєнт поточної лiквiдностi (Кпл) визначає спроможнiсть пiдприємства погасити поточні зобов'язання протягом перiоду, що дорiвнює тривалостi обороту оборотних активів:

|

|

(2.10) |

де ОА оборотні активи на певну дату (260 ряд. балансу).

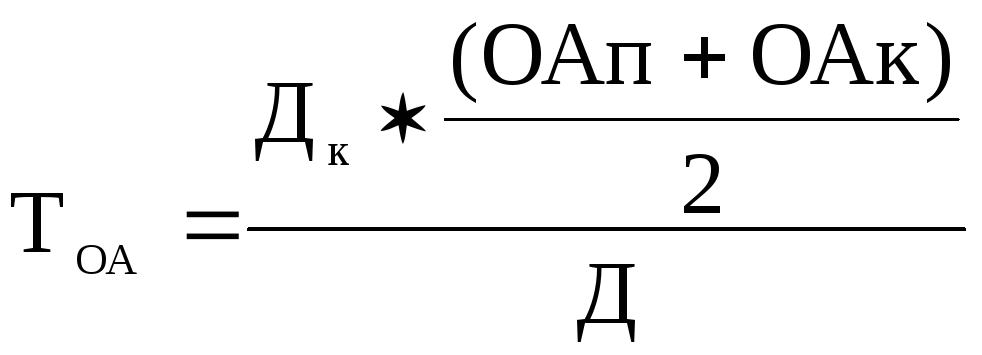

Тривалість обороту оборотних активів визначається аналогічно тривалості обороту дебіторської заборгованості:

|

|

(2.11) |

,

,

де ОАп, ОАк оборотні активи відповідно на початок (ряд. 260, гр. 3 балансу) та кінець (ряд. 260, гр. 4 балансу) періоду.

Якщо коефіцієнт поточної ліквідності перевищує одиницю, то підприємство протягом періоду, що дорівнює тривалості операційного циклу, може погасити всі поточні зобов’язання. Якщо ж цей коефіцієнт менший за одиницю, то, при потребі погашення боргів, підприємству доведеться реалізувати необоротні активи, тобто ризик ліквідності набуває риси катастрофічного. До того ж слід мати на увазі, що з огляду на особливості операційного циклу на автомобільному транспорті, його тривалість знаходиться в межах 40-50 днів.

Коефіцієнт поточної

ліквідності на підприємстві, що

аналізується, становив на початок 2007

року 3,34

![]() ,

а на кінець його3,33

,

а на кінець його3,33![]() ,

при тому, що тривалість обороту оборотних

активів склала за цей період 70,5 дні

,

при тому, що тривалість обороту оборотних

активів склала за цей період 70,5 дні .

.

Корисну інформацію для оцінки поточної платоспроможності підприємства дає порівняння тривалості обороту дебіторської і кредиторської заборгованостей.Період обороту кредиторської заборгованостi за товари, роботи, послуги(Ткз) показує, як швидко пiдприємство гасить свої зобов'язання перед постачальниками і пiдрядниками:

|

|

(2.12) |

,

,

де КЗп, КЗк кредиторськазаборгованість за товари, роботи, послуги відповідно на початок (ряд. 530, гр. 3 балансу) та кінець (ряд. 530, гр. 4 балансу) періоду;

ВЗк, ВЗп – виробничі запаси, відповідно на кінець (ряд. 100, гр. 4 балансу) та початок (ряд. 100, гр. 3 балансу) періоду;

МЗ матеріальні затрати (витрати на поповнення виробничих запасів) протягом періоду Дк(ряд. 230 звіту про фінансові результати, гр. 3).

Якщо Ткз>Тдз, то пiдприємство гасить свої поточні зобов'язання пiсля повернення коштiв за реалiзовану продукцiю, товари, виконані роботи чи надані послуги, що позитивно впливає на поточну платоспроможнiсть. Якщо ж Ткз<Тдз, то виникає дефiцит коштiв для погашення зобов'язань.

У

2007 році період обороту кредиторської

заборгованості для ВАТ склав 2,1 дні

Порівнюючи періоди обороту дебіторської та кредиторської заборгованостей ВАТ можна зробити висновок про наявність дефіциту коштів протягом розглянутого періоду (ТкзТдз) для погашення зобов’язань – 2,1 дні проти 37,7 днів.

Висновки з аналізу ліквідності підприємства:

- позитивні тенденції:

ліквідність підприємства у 2007 році є високою: ВАТ в змозі розрахуватися за своїми боргами повністю й негайно;

споживачі послуг ВАТ суттєво не затримують розрахунки з підприємством;

негативні тенденції:

невигідним є для підприємства співвідношення між строком обороту дебіторської та кредиторської заборгованостей.