Норматив оборотних коштів у готовій продукції (ноКгп)

![]() ,

,

де Нг – норма запасу готової продукції, днів (час, необхідний для формування партії для відправлення готової продукції споживачу, для оформлення документів для відправлення вантажу споживачу).

Норматив оборотних коштів у витратах майбутніх періодів розраховується виходячи з залишків коштів на початок періоду і суми витрат, що необхідні в плановому році за винятком сум для майбутнього погашення витрат за рахунок собівартості продукції.

![]() ,

,

де ВМПп – залишок витрат на початок періоду, грн.;

ВМПпл – витрати, необхідні в плановому році, грн.;

ВМПс – витрати майбутніх періодів, включені в собівартість.

7.3. Оптимізація запасів

Розглянута раніше методика нормування виробничих запасів передбачає встановлення нормативу таких запасів стосовно до умов, що склались у передплановому періоді. У сучасних умовах, навпаки, потрібно визначати границі зміни самих умов з метою максимально можливого скорочення виробничих запасів з урахуванням мінімізації витрат на їхнє транспортування і збереження.

Розроблено велике число оптимізаційних моделей виробничих запасів. Ці моделі відрізняються різним ступенем складності, у різній мірі враховують різноманіття умов утворення запасів і, як і будь-які моделі, описують дійсні процеси з досить великою погрішністю.

Найбільш простою є модель Уілсона:

![]() ,

,

де Q – оптимальна партія постачання;

П – потреба в даному матеріалі протягом визначеного періоду часу;

В1 – витрати по доставці на склад однієї партії;

В2 – витрати по збереженню однієї одиниці запасу на складі протягом визначеного періоду.

Використовуючи

цю формулу, визначають оптимальну

величину постачання кожного матеріалу

Q,

потім число постачань

![]()

і оптимальний запас за даних умов постачання.

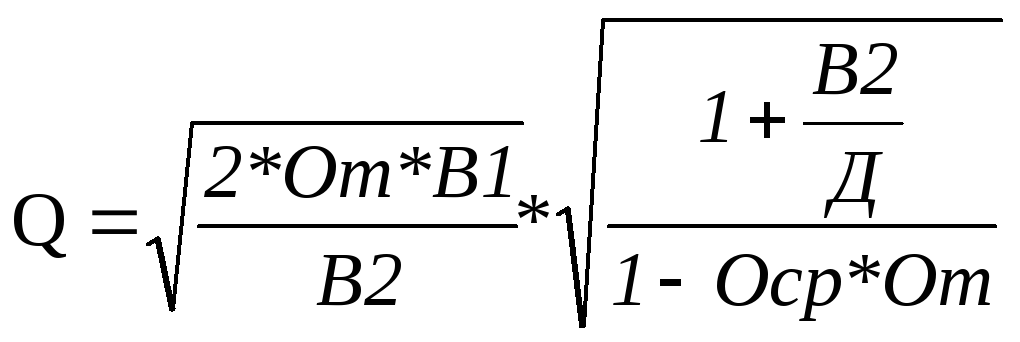

Оптимізація збутових запасів у принципі мало відрізняється від оптимізації виробничих запасів. При використанні моделі Уілсона у формулу замість обсягу надходження (П) підставляється обсяг відвантаження (От), замість витрат по доставці матеріалів – витрати по організації відвантаження однієї партії поставки (В1).

Розглянута модель дозволяє одержати оптимальну партію поставки за умови абсолютної рівномірності постачань. У реальних умовах рівномірність звичайно порушується, що обумовлено неритмічною роботою виробництва. Для оптимізації запасу в таких випадках необхідно враховувати можливі утрати від дефіциту, тобто від недопоставок (штрафи, пені, неустойки).

Узагальнена багато продуктова модель у даному випадку має наступний вид:

,

,

де Д – утрати від дефіциту на одиницю продукції;

Оср – середній обсяг відвантаження кожного виду продукції

От – загальний обсяг відвантаження.

7.4. Характеристика наявності й ефективного використання оборотних коштів

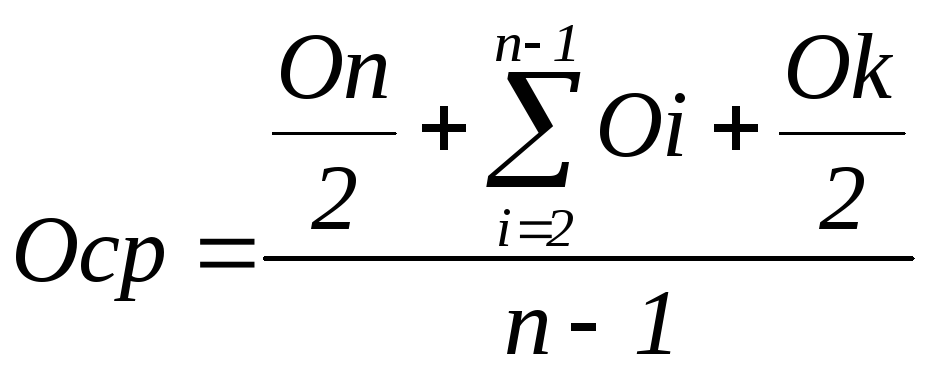

Наявність оборотних коштів, що маються в розпорядженні підприємства, може бути розрахована як за станом на визначену дату, так і в середньому за минулий звітний період.

Середній залишок (Оср) оборотних коштів за даний період частіше усього визначають як на півсуму залишків на початок (Оп) і кінець (Ок) цього періоду, тобто по формулі:

![]() ,

,

Якщо виникає необхідність визначити середні залишки оборотних коштів за період часу, що включає декілька рівних по тривалості відрізків (наприклад, за рік за даними про залишки на початок і кінець кожного кварталу), то використовується формула середньої хронологічної:

Зміна залишків оборотного капіталу в цілому і по його окремим складовим відбувається внаслідок того, що наявні на початку виробничого циклу запаси безупинно споживаються в процесі виробництва, а їхнє поновлення, необхідне для забезпечення безперервності виробничого процесу, відбувається за рахунок фінансових ресурсів, що утворяться в результаті реалізації продукції.

У зв'язку з цим при аналізі процесів виробництва й умов, що його забезпечують, крім показників, що характеризують наявність оборотних коштів, обов'язково використовуються показники, що характеризують швидкість обороту оборотних коштів і його елементів.

Коефіцієнт оборотності (Коб), дорівнює частці від ділення вартості реалізованої продукції за даний період (Р) на середній залишок оборотних коштів за той же період (Оср).

![]()

Коефіцієнт оборотності характеризує число кругообертів, здійснених оборотними коштами підприємства за визначений період, чи показує обсяг продукції, що приходиться на 1 грн. оборотних коштів.

Коефіцієнт завантаження оборотних коштів (коефіцієнт закріплення Кз) – величина зворотна коефіцієнту оборотності. Він характеризує суму оборотних коштів, витрачених на 1 грн. реалізованої продукції:

![]()

Середня тривалість одного обороту в днях (Т). Особливість цього показника в тому, що він не залежить від тривалості того періоду, за який був обчислений.

![]() ,

,

де Д – число днів у періоді;

![]() –середньодобовий

оберт капіталу (середньоденний виторг

від реалізації)

–середньодобовий

оберт капіталу (середньоденний виторг

від реалізації)

![]()

Ефект прискорення оборотності оборотних коштів виражається у вивільненні, зменшенні потреби в них у зв'язку з поліпшенням їхнього використання. Розрізняють абсолютне і відносне вивільнення оборотних коштів.

Абсолютне вивільнення відбиває пряме зменшення потреби в оборотних коштах, а відносне показує вплив на величину оборотних коштів як зміни обсягу реалізованої продукції, так і зміни швидкості обороту.

Відносна економія обігових коштів

![]()

![]()

![]()

Сума оборотних коштів, вивільнених з обороту внаслідок зміни обсягу реалізованої продукції (Овр)

![]()

![]()

Сума оборотних коштів, вивільнених з обороту внаслідок зміни швидкості обороту (Овш)

![]() ,

,

де 1,2 – індекс, що характеризує базовий і звітний період відповідно.

Сума, приросту прибутку (збитків) (Пр), отримана за рахунок зміни оборотності оборотних коштів може бути розрахована по формулі:

![]() ,

,

де Пр1 – прибуток від реалізації продукції в базовому періоді, грн.

Вплив використання оборотних коштів на рівень рентабельності визначається по формулі:

![]() ,

,

де R – зміна рівня загальної рентабельності в результаті зміни середніх залишків оборотних коштів, %;

Пб2 – балансовий прибуток у порівнюваному періоді, грн.;

![]() –середньорічна

вартість основних виробничих фондів у

звітному році, грн.

–середньорічна

вартість основних виробничих фондів у

звітному році, грн.

R2 – загальна рентабельність виробництва в звітному році, %.

Істотна частина в оборотних фондах підприємства відноситься до виробничих запасів (матеріальних ресурсів), тому від ефективності їхнього використання залежать показники використання оборотних коштів

Ефективність використання матеріальних ресурсів характеризується системою показників, основним з який є матеріалоємність.

Матеріалоємність оцінює поточні витрати матеріальних ресурсів на одиницю продукції (чи одиницю споживчої властивості) у натуральному чи вартісному вимірі.

Для розробки виробничої програми й аналізу роботи промислових підприємств у кожній галузі промисловості застосовуються різні показники рівня корисного використання матеріальних ресурсів, що найбільше повно відбивають умови використання матеріальних ресурсів у виробництві і на всіх стадіях, що охоплюють, виробниче споживання.

У практичній роботі підприємства важливе значення мають показники:

коефіцієнт використання матеріалів (відношення чистої ваги матеріалу у виробі до фактичних витрат матеріалів)

рівень відходів характеризується коефіцієнтом, що показує відношення величини відходів до величини загальних витрат матеріалу

коефіцієнт виходу готової продукції з одиниці сировини, що переробляється, (використовується в основному в галузях здійснюючих первинну переробку сировини і має граничне значення - вміст у сировині корисних компонентів).