-

Податок на прибуток підприємств, загальна характеристика, порядок розрахунку

Відповідно до Наказу Міністерства фінансів України "Про затвердження форми Податкової декларації з податку на прибуток підприємства" від 28.09.2011 р. № 1213, станом на 01.01.2013 р. звітність з податку складається з декларації та 12 додатків.

Доходи, що враховуються при обчисленні об'єкта оподаткування, визначаються на підставі первинних та інших документів, що підтверджують отримання платником податку доходів. Обов'язковість ведення і зберігання даних документів передбачено правилами ведення бухгалтерського обліку.

З метою оподаткування доходи підприємств поділяються на доходи від операційної діяльності та інші доходи.

Ст. 136 Податкового кодексу України визначено перелік доходів, які не враховуються при оподаткуванні податком на прибуток:

Витрати підприємства - це сума будь-яких витрат платника у грошовій та матеріальній формах, здійснюваних ним для провадження господарської діяльності.

Вони поділяються на витрати від операційної діяльності та інші витрати.

Витрати, що формують собівартість реалізованих товарів, виконаних робіт, наданих послуг, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів, виконаних робіт, наданих послуг.

Отже, до складу витрат відносяться суми будь-яких витрат, нарахованих протягом звітного періоду, які пов'язані з господарською діяльністю платника податку на прибуток.

Основне правило - витрати, які враховуються для визначення об'єкта оподаткування, визнаються на підставі первинних документів, що підтверджують здійснення платником податку таких витрат, обов'язковість ведення і зберігання яких передбачено правилами бухгалтерського обліку.

Обчислення суми податку здійснюється шляхом множення податкової бази на ставку податку (рис. 8.13).

Обчислення податку на прибуток здійснюється платником самостійно шляхом заповнення податкової декларації.

-

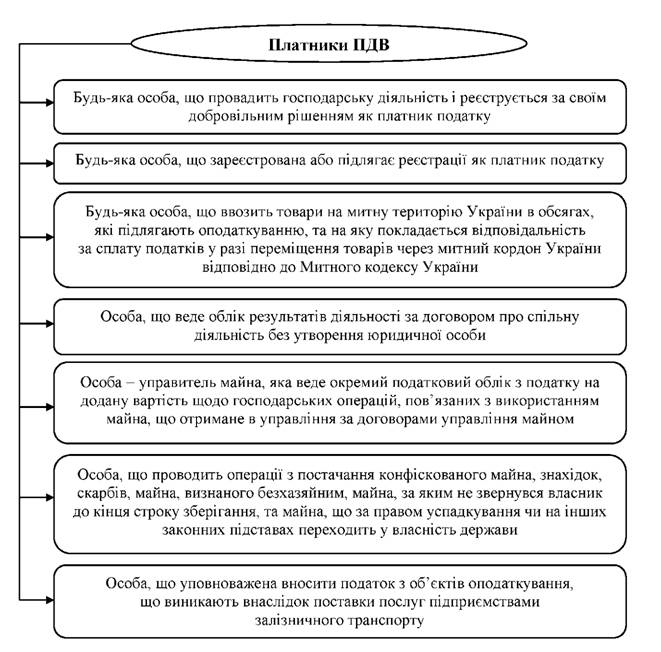

Податок на додану вартість, об’єкти та суб’єкти оподаткування

З метою оподаткування ПДВ визначення об'єкта оподаткування включає в себе п'ять типів операцій

-

Пдв, загальна характеристика, порядок розрахунку

Податок на додану вартість (ПДВ) є непрямим податком, а саме - однією з форм універсальних акцизів. ПДВ був запроваджений в Україні в 1992 році, і разом з акцизним збором замінив податок з обороту і податок з продажів.

Податок на додану вартість має високу ефективність із фіскальної точки зору, оскільки споживання є більш сталою величиною, на відміну від доходів чи прибутку. Широка база оподаткування, яка включає не тільки товари, але й роботи і послуги, забезпечує надійність і стабільність бюджетних надходжень, оскільки зміна в уподобаннях споживачів не відображається на зменшенні доходів бюджету (що є проблемою для податків на споживання з обмеженим переліком оподатковуваних товарів). Універсальні ставки полегшують як обчислення податку для його платників, так і контроль податкових органів за правильністю сплати останнього, а крім того, забезпечують нейтральний вплив на процеси ринкового ціноутворення. Стягнення ПДВ на всіх етапах руху товарів, робіт, послуг має наслідком рівномірний розподіл податкового тягаря між усіма суб’єктами підприємницької діяльності. Крім того, відсутнім є кумулятивний ефект в ціноутворенні, коли податок нараховується на податок. Від податку на додану вартість набагато важче ухилитись в порівнянні з прибутковими податками, оскільки база оподаткування підраховується набагато простіше, а його стягнення на всіх етапах реалізації вводить “механізм автоматичного контролю” за правильністю нарахування суми податку на попередній стадії реалізації.

Механізм обчислення ПДВ базується на співставленні сум податкового зобов'язання і сум податкового кредиту.

Податкове зобов'язання - загальна сума податку, одержана (нарахована) платником податку в звітному (податковому) періоді.

Податковий кредит - сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду.