-

Мито, загальна характеристика, порядок розрахунку

Митне оподаткування - один з основних векторів митної політики держави, спосіб митного регулювання. Становлення і розвиток системи митного оподаткування в Україні здійснюється в напрямку його уніфікації із загальноприйнятими в міжнародній практиці нормами і стандартами.

Отже, нарахування мита на товари та інші предмети, що підлягають митному оподаткуванню за адвалорними ставками, провадиться на базі їхньої митної вартості.

Митна вартість - вартість товарів, що використовується для митних цілей, яка базується на ціні, що фактично сплачена або підлягає сплаті за ці товари. Складові митної вартості представлені на рис. 7.4.

Ціна, що була фактично сплачена або підлягає сплаті, - це загальна сума всіх платежів, які були здійснені або повинні бути здійснені покупцем оцінюваних товарів продавцю або на користь продавця через третіх осіб, або на пов'язаних із продавцем осіб для виконання зобов'язань продавця.

Документами, які підтверджують митну вартість товарів, є:

1. Декларація митної вартості.

2. Зовнішньоекономічний договір (контракт) або документ, який його замінює, та додатки до нього у разі їх наявності.

3. Рахунок-фактура (інвойс) або рахунок-проформа (якщо товар не є об'єктом купівлі-продажу).

4. Якщо рахунок сплачено, - банківські платіжні документи, що стосуються оцінюваного товару.

5. За наявності - інші платіжні та бухгалтерські документи, що підтверджують вартість товару та містять реквізити, необхідні для ідентифікації ввезеного товару.

6. Транспортні (перевізні) документи, якщо за умовами поставки витрати на транспортування не включені у вартість товару, а також документи, що містять відомості про вартість перевезення оцінюваних товарів.

7. Копія імпортної ліцензії, якщо імпорт товару підлягає ліцензуванню.

8. Якщо здійснювалося страхування, - страхові документи, а також документи, що містять відомості про вартість страхування.

Митна вартість визначається на основі поданих декларантом відомостей.

З метою визначення правильності заявленої декларантом митної вартості товарів, що імпортуються, або за наявності обґрунтованих сумнівів у достовірності поданих декларантом відомостей, може бути застосований один з шести методів її розрахунку, визначених ст. 57 Митного кодексу України

-

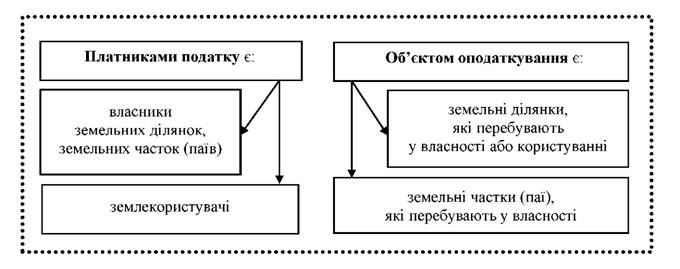

Плата за землю, об’єкти та суб’єкти оподаткування

Згідно з Податковим кодексом України, платниками земельного податку є власники земельних ділянок, часток (паїв) і землекористувачі. Об'єктом оподаткування є земельні ділянки та земельні частки (паї), що перебувають у власності

-

Плата за землю, загальна характеристика, порядок розрахунку

Порядок земельного оподаткування, розміри та механізм сплати за використання земельних ресурсів визначені Розділом XIII Податкового кодексу України.

Плата за землю - це загальнодержавний податок, який справляється у формі земельного податку та орендної плати за земельні ділянки державної і комунальної власності.

Порядок визначення коефіцієнта індексації нормативної грошової оцінки земель чітко прописаний у ст. 289 Податкового кодексу.

Центральний орган виконавчої влади з питань земельних ресурсів за індексом споживчих цін за попередній рік щороку розраховує величину коефіцієнта індексації нормативної грошової оцінки земель, на який індексується нормативна грошова оцінка сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення за станом на 1 січня поточного року, що визначається за формулою: Кі = (І – 10) / 100

І – індекс споживчих цін за попередній рік

Розміри ставок плати за землю встановлюються у відсотках від їх нормативної грошової оцінки, а в разі відсутності грошової оцінки землі застосовуються фіксовані ставки плати за землю.

Ставка податку за земельні ділянки, нормативну грошову оцінку яких проведено (незалежно від місцезнаходження), встановлюється у розмірі 1% від їх нормативної грошової оцінки, за винятком ділянок сільськогосподарських угідь і земель населених пунктів, за якими встановлені відповідні ставки.

Землями сільськогосподарського призначення вважаються землі, надані для виробництва сільськогосподарської продукції, здійснення сільськогосподарської науково-дослідної та навчальної діяльності, розміщення відповідної виробничої інфраструктури, у тому числі інфраструктури оптових ринків сільгосппродукції, або призначені для цих цілей.

Ставки податку за один гектар сільськогосподарських угідь, що надані в установленому порядку і використовуються за цільовим призначенням, у тому числі військовими сільськогосподарськими підприємствами незалежно від того, до якої категорії земель вони віднесені, встановлюються у відсотках від їх нормативної грошової оцінки у таких розмірах:

1. Для ріллі, сіножатей та пасовищ - 0,1.

2. Для багаторічних насаджень - 0,03.

Ставки податку за земельні ділянки, розташовані в межах населених пунктів, нормативну грошову оцінку яких не проведено, залежать від територіального розташування земельної ділянки та чисельності населення населеного пункту, в якому розташована земельна ділянка

Пільги щодо сплати земельного податку для фізичних осіб.

Від сплати податку звільняються:

1. Інваліди першої і другої групи.

2. Фізичні особи, які виховують 3-х і більше дітей віком до 18 років.

3. Пенсіонери (за віком).

4. Ветерани війни та особи, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту".

5. Фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

Звільнення від сплати податку за земельні ділянки, передбачене для відповідних категорій фізичних осіб, поширюється на одну земельну ділянку за кожним видом використання у межах граничних норм:

- для ведення особистого селянського господарства - у розмірі не більш як 2 га;

- для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): у селах - не більш як 0,25 га; в селищах - не більш як 0,15 га; в містах - не більш як 0,10 га;

- для індивідуального дачного будівництва - не більш як 0,10 га;

- для будівництва індивідуальних гаражів - не більш як 0,01 га;

- для ведення садівництва - не більш як 0,12 га.