Мамонов Конспект образец

.pdfрішення. Ступінь ризику вимірюється втратами (збитками), яких можна очікувати в разі реалізації цього ризику, а також ймовірністю, з якою ці втрати можуть статися. Коли ймовірність втрат висока, а розмір їх малий або навпаки

– збитки малоймовірні, хоча й оцінюються як суттєві, то ризик вважається невисоким (малим). Отже, методи оцінки ризику, які формалізують процес вимірювання та розрахунків, мають визначати три компоненти ризику:

розмір (величина) – сума можливих втрат;

розмір (величина) – сума можливих втрат;

ймовірність настання негативної події;

ймовірність настання негативної події;

тривалість періоду впливу ризику.

тривалість періоду впливу ризику.

Ймовірність настання певної події визначається за допомогою об'єктивних і суб'єктивних методів. Об'єктивні методи визначення ймовірності ґрунтуються на обчисленні частоти, з якою в минулому відбувалася ця подія. Це методи теорії ймовірностей, економічної статистики, теорії ігор та інші математичні методи.

Суб'єктивні методи спираються на використання оцінок і критеріїв, сформованих на підставі припущень, власних міркувань і досвіду менеджера, оцінок експертів, суджень консультантів, порад консалтингової фірми та ін. Суб'єктивні методи застосовують тоді, коли ризики не піддаються кількісному вимірюванню – квантифікації.

Для оцінки величини фінансових ризиків використовують три групи показників:

статистичні величини (стандартне відхилення, варіація, дисперсія, коефіцієнт бета);

статистичні величини (стандартне відхилення, варіація, дисперсія, коефіцієнт бета);

непрямі показники ризиковості діяльності, обчислені звичайно у формі фінансових коефіцієнтів за даними публічної звітності;

непрямі показники ризиковості діяльності, обчислені звичайно у формі фінансових коефіцієнтів за даними публічної звітності;  аналітичні показники (індикатори), призначені для оцінки конкретного

аналітичні показники (індикатори), призначені для оцінки конкретного

виду ризику (валютного, відсоткового, кредитного, інвестиційного, незбалансованої ліквідності та ін.) у процесі внутрішнього аналізу діяльності підприємницьких структур.

51

8.2. Система кількісних оцінок ризику в абсолютному вираженні складається з таких:

у випадку, коли рішення є альтернативним, тобто можливі лише два наслідки його реалізації, показники ризику розраховують за такою залежністю:

у випадку, коли рішення є альтернативним, тобто можливі лише два наслідки його реалізації, показники ризику розраховують за такою залежністю:

|

R = Xн х Рн, |

(8.1) |

де Хн |

– величина збитків у разі настання негативного |

наслідку |

рішення; |

|

|

Рн – |

ймовірність настання негативного наслідку. |

|

у випадку, якщо рішення мають декілька (безліч) наслідків реалізації, використовують показники:

у випадку, якщо рішення мають декілька (безліч) наслідків реалізації, використовують показники:

- математичне сподівання. Математичне сподівання дискреційної величини представляє собою суму добутків можливих варіантів цієї величини на їх імовірність:

М(х)= |

|

|

|

|

|

|

, |

(8.2) |

|

|

|

|

|||||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

причому основною умовою використання цієї формули є

. |

(8.3) |

Математичне сподівання для неперервної величини

М(х)= |

; |

(8.4) |

|

|

|

|

|

- показник дисперсії характеризує ступінь мінливості реальних даних деякої випадкової величини навколо математичного сподівання. Визначається як математичне сподівання квадратів відхилень індивідуальних значень випадкової величини від її математичного сподівання:

σ2=М(х – М(х))2. |

(8.5) |

52

Для дисперсійної величини формула дисперсії має вигляд

σ2= |

|

|

|

|

|

|

|

|

|

|

(8.6) |

|

|

|

|||||||||

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

, |

|||||||

|

|

|

|

|

|||||||

|

|

|

|

|

|||||||

для безперервної величини:

σ2= |

|

|

|

|

|

(8.7) |

|||

|

|||||||||

|

|

||||||||

|

|

|

|

|

|

|

. |

||

- середньоквадратичне відхилення: |

|||||||||

|

|

||||||||

σ = |

|

|

|

|

|

|

(8.8) |

|||||||

, |

||||||||||||||

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

σ = |

|

|

|

|

|

|

|

(8.9) |

||||||

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Іноді для оцінки величини ризику в абсолютному вираженні використовують ймовірність настання небажаних наслідків, тобто величини Р.

8.3. Іноді для оцінки ризику при обґрунтуванні рішення не достатньо абсолютних показників. У такому разі здійснюють розрахунок відносних показників.

У відносному вираженні ризик визначається: коефіцієнтом ризику, який встановлюється як відношення величини максимальних втрат від даного виду діяльності до деякої бази порівнянь (за таку базу можна приймати обсяг власних ресурсів підприємства, загальні величини втрати з даного виду діяльності або сподіваний дохід від даного виду діяльності):

Кр = Х/К, |

(8.10) |

де Х – величина максимально можливих втрат; К – база порівнянь.

Цей показник, як правило, завершує проведення дисперсійного аналізу ризику і використовується при наявності масиву статистичної інформації. При цьому, чим більший цей показник, тим більшим є ризик, пов’язаний з даним проектом.

53

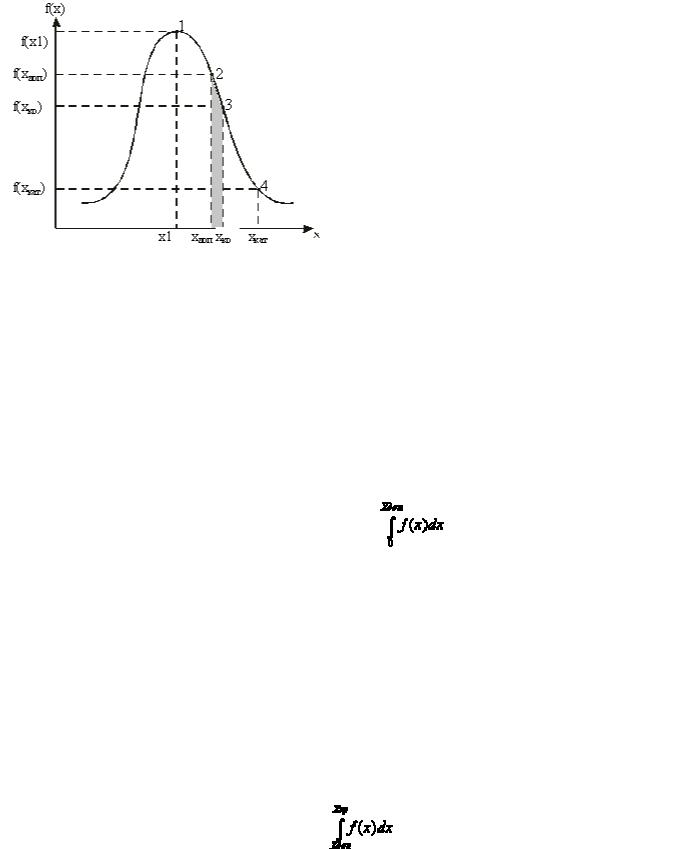

8.4. Для більш глибокого інтервального оцінювання ризикованого проекту будують криві щільності розподілу ймовірності випадкових збитків, визначають зони ризику.

Рис. 8.1 – Типова крива щільності розподілу ймовірностей випадкових втрат

точка 1 – характеризує найбільш ймовірні збитки по проекту і сподівану або середню віддачу цього проекту; точка 2 – відповідає точці допустимого ризику, в якій збитки матимуть

величину, що дорівнює загальній величині прибутку від проекту. Ця точка є верхньою межею зони допустимого ризику.

Ймовірність допустимого ризику визначають за залежністю

F(x) = |

(8.11) |

|

. |

Під зоною допустимого ризику розуміють область, у межах якої відповідний вид підприємницької діяльності зберігає свою економічну доцільність, тобто випадкові збитки не перевищують очікуваного підприємницького ризику від проекту; точка 3 – характеризує ступінь гранично допустимого критичного ризику, тобто

ризику втрат, які сягають величини розрахункової виручки від проекту. Ймовірність критичних ризиків визначають за залежністю

F(x) = |

(8.12) |

|

. |

54

Під зоною критичного ризику розуміють область випадкових збитків, розміри яких перевищують величину очікуваного підприємницького збитку і сягають величини розрахованої виручки; точка 4 – характеризує ступінь гранично-катастрофічного ризику, тобто ризику

втрат, які сягають розміру всього майна підприємства.

Ймовірність катастрофічного ризику визначають шляхом інтегрування:

F(x) = |

(8.13) |

|

. |

Зона катастрофічного ризику – це область можливих втрат, які перевищують величину розрахованої виручки і можуть сягати вартості майна підприємця.

Катастрофічний ризик може призвести підприємство до банкрутства, крім того до катастрофічних відносяться всі ризики пов’язані із загрозою для життя людей, оточуючого середовища, тощо.

Частіше всього під час прийняття економічних рішень підприємця цікавить не стільки ймовірність певного рівня втрат, скільки ймовірність, що його втрати не перевищать певної позначки.

W(x) = 1 – F(x), |

(8.14) |

Тут W(x) – це функція розподілу ймовірностей перевищення певного рівня випадкових збитків.

Показники ризику:

1) показник допустимого ризику – це ймовірність того, що втрати виявляться більшими за гранично допустимий рівень (таким рівнем є прибуток від проекту);

2). показник критичного ризику – це ймовірність того, що втрати виявляться більшими за допустимий критичний рівень (розрахункова виручка); 3). показник катастрофічного ризику – це ймовірність того, що втрати по проекту виявляться більшими за граничний катастрофічний рівень (вартість

майна підприємця).

55

Розрахунок вказаних показників дає змогу зробити судження про різні стадії ризикованості проекту й захистити рішення на кожному етапі реалізації проекту.

Але для обґрунтування рішення недостатньо тільки здійснити розрахунок зазначених показників, необхідно також встановити їх граничні величини. Такі граничні значення називають критеріями відповідно допустимого, критичного і катастрофічного ризиків.

Угосподарській практиці можна орієнтуватися на такі критерії:

критерії допустимого ризику Кд=0,1;

критерії допустимого ризику Кд=0,1;

критерії критичного ризику Ккр=0,01;

критерії критичного ризику Ккр=0,01;

критерії катастрофічного ризику Ккат=0,001. Критерії ризику означають, що на угоду не варто йти, якщо:

критерії катастрофічного ризику Ккат=0,001. Критерії ризику означають, що на угоду не варто йти, якщо:

у 10 випадках з 100 можна втратити весь прибуток від угоди;

у 10 випадках з 100 можна втратити весь прибуток від угоди;

в 1 випадку зі 100 можна втратити всю розрахункову виручку;

в 1 випадку зі 100 можна втратити всю розрахункову виручку;

в 1 випадку із 1000 можна втратити майно.

в 1 випадку із 1000 можна втратити майно.

Приймаючи рішення, підприємець на підставі попередніх розрахунків повинен орієнтуватись на такі умови:

показник допустимого ризику не повинен перевищувати 0,1;

показник допустимого ризику не повинен перевищувати 0,1;

показник критичного ризику не повинен перевищувати 0,01;

показник критичного ризику не повинен перевищувати 0,01;  показник катастрофічного ризику не повинен перевищувати 0,001.

показник катастрофічного ризику не повинен перевищувати 0,001.

8.5. Потреба в оцінці ризику ліквідності виникає під час змін стратегії й тактики інвестиційної діяльності, оскільки на підприємстві такі зміни відбуваються постійно відповідно і контроль за зміною цього ризику повинен здійснюватися постійно.

Ризик ліквідності – це специфічна форма ризику, що визначається як ймовірність того, що підприємство не здатне буде виконувати свої фінансові зобов’язання. Він може бути викликаний як низькою віддачею об’єктів інвестування підприємства, так і великим періодом інвестиційного процесу.

56

Для оцінки ризику ліквідності використовують два критерії:

час трансформації інвестицій у грошові кошти; - обсяг фінансових втрат інвестора, пов’язаний з такою трансформацією;

час трансформації інвестицій у грошові кошти; - обсяг фінансових втрат інвестора, пов’язаний з такою трансформацією;

За часом трансформації інвестицій у грошові засоби всі об’єкти інвестування можна поділити на:

-терміноволіквідні з незначним ризиком (час трансформації до 7 днів);

-високоліквідні інвестиції з низьким ризиком (час трансформації від 7 до 30 днів);

-середньоліквідні із середнім ризиком (час трансформації від 1 до 3 місяців);

-малоліквідні об’єкти з високим ризиком (час трансформації більше

3 місяців).

Виходячи з цього, для оцінки ризику ліквідності інвестиційного портфелю підприємства за критерієм часу розраховують такі показники:

1). частка терміново ліквідних інвестицій в їх реальному обсязі:

(8.15)

,

де В – вартість усіх його активів (інвестицій); 2) показник ризику ліквідності

(8.16)

,

де Вm – вартість терміноволіквідних активів; Вв – вартість високоліквідних активів; Вс – вартість середньоліквідних активів; Вн – вартість низьколіквідних активів.

Чим більшим є показник ризику ліквідності, тим меншим є ризик ліквідності.

57

Оцінку ліквідності інвестицій за рівнем фінансових витрат здійснюється на основі розрахунку процентного співвідношення величини можливих втрат до обсягів інвестицій, які прагнуть реалізувати. За цим критерієм всі об’єкти інвестування оцінюють як:

Оцінку ліквідності інвестицій за рівнем фінансових витрат здійснюється на основі розрахунку процентного співвідношення величини можливих втрат до обсягів інвестицій, які прагнуть реалізувати. За цим критерієм всі об’єкти інвестування оцінюють як:

o з дуже високим ризиком (витрати перевищують 20%); o з високим ризиком (11-20%);

o із середнім ризиком (6-10%); o з низьким ризиком (до 5%).

Показники ризику ліквідності за критерієм часу й рівнем фінансових витрат знаходяться між собою в оберненій залежності: інвестор згоден на більший рівень фінансових втрат під час реалізації проекту, якщо при цьому він швидше його реалізує, і навпаки.

Питання для самоконтролю:

1.Назвіть типи невизначеності в задачах ухвалення управлінських рішень.

2.Визначте категорію «ризик» в аспекті розвитку сучасних економічних відносин.

3.Охарактеризуйте аспекти управління ризиком.

4.Назвіть і охарактеризуйте етапи управління ризиком.

5.Назвіть основні напрями аналізу при здійсненні управління ризиком.

6.У чому полягає кількісна оцінка ризику.

7.Які показники використовують для кількісної оцінки ризику.

8.Охарактеризуйте систему кількісних оцінок ризику в абсолютному вираженні.

9.Охарактеризуйте систему показників визначення ризику у відносному вираженні.

10.Визначте напрями оцінки допустимого і критичного ризику.

11.Охарактеризуйти напрями оцінки ризику ліквідності.

58

Завдання для самоконтролю:

1.Емігрант з України включається в гру на фондовій біржі після того як отримав роботу і має стабільний дохід. Заощадивши власні 10000 доларів, він взяв у борг ще 40000 доларів під 10%-річних і вклав всі 50000 доларів в акції однієї з компаній, розраховуючи на річне зростання курсу 20%. Але фактичний курс почав падати з ряду причин і коли він знизився на 40%, емігрант вирішив позбутися ненадійних акцій, в результаті чого збитки привели його до банкрутства. Його знайомий американець також вклав власні 50000 доларів в акції тієї ж фірми, а потім продав їх, проте американцю вдалося уникнути банкрутства. Чому збанкрутував емігрант?

2.Необхідно інвестувати тимчасово вільні грошові кошти строком на 2 роки з тим, щоб в кінці отримати суму 1260000 грн. На ринку доступні два види фінансових інструментів - дисконтні облігації терміном оберта 1 рік і 3 роки (номінальна вартість 126 грн.). Поточна ціна річних облігацій складає 100.8 грн., трирічних - 64.5 грн. Прибутковість як одного, так і іншого виду облігацій становить 25 %.

Визначити необхідну суму інвестицій при незмінності ставок прибутковості протягом всього терміну інвестування.

Розглянути також випадки: зниження ставок прибутковості через рік до 20 % річних, підвищення ставок прибутковості через рік до 30 % річних.

Зробити висновки і пропозиції з вибору фінансових інструментів інвестування.

59

ЛЕКЦІЯ 5

Тема 9. Принципи побудови економетричних моделей. Парна лінійна регресія Тема 10. Лінійні моделі множинної регресії.

Тема 11. Узагальнені економетричні моделі. Тема 12. Економетричні моделі динаміки

Тема 9:

9.1.Принципи побудови економетричних моделей

9.2.Критерії адекватності економетричної моделі

9.3.Сутність мультиколінеарності, напрями її виявлення

9.4.Парна лінійна регресія

Тема 10:

10.1.Кількісна регресійна модель множинної регресії

10.2.Етапи побудови лінійної моделі множинної регресії

10.3.t-критерій Ст’юдента і F-критерій Фішера в множинному регресійному аналізі

10.4.Тест Дарбіна-Уотсона для оцінки адекватності економетричної моделі

10.5.Інтепретація економетричної моделі

Тема 11:

11.1.Узагальнені економетричні моделі в економіко-математичному моделюванні

11.2.Види узагальнених економетричних моделей

Тема 12:

12.1.Сутність динамічних процесів в економіці

12.2.Аналіз часових рядів економічних показників і побудова економетричних моделей динаміки

12.3.Авторегресійні моделі і аналізі динаміки економетричних процесів і їх прогнозуванні

60