4. Персонал

Это товар. Существует отдельные материальные не материальные учетом занимается бухгалтерия, отдел кадров занимается персоналом. Слаженный коллектив дает хороший результат. По техническому уровню рассчитывает количество и состав персонала. Технологи, операторы по уровням образования. Отдел кадров регулирует состав персонала. Критерии учета рабочей силы

Себестоимость валовые расходы цена

Понятие себестоимости и классификация затрат.

Калькуляция себестоимости единицы продукции

Методика пересчета себестоимости при изменении объема производства

Обоснование цен на промышленную продукцию в процессе хозяйственной деятельности предприятие осуществляет материально денежные затраты на непосредственно основную деятельность, инвестиционную и на социальные нужды.

Производственные затраты это потребленные в процессе производства средства производства которые воплощают в себе прошлый труд (полуфабрикат, амортизация) оплату труда, операционные затраты, затраты связанные с управлением предприятием и реализацией продукции.

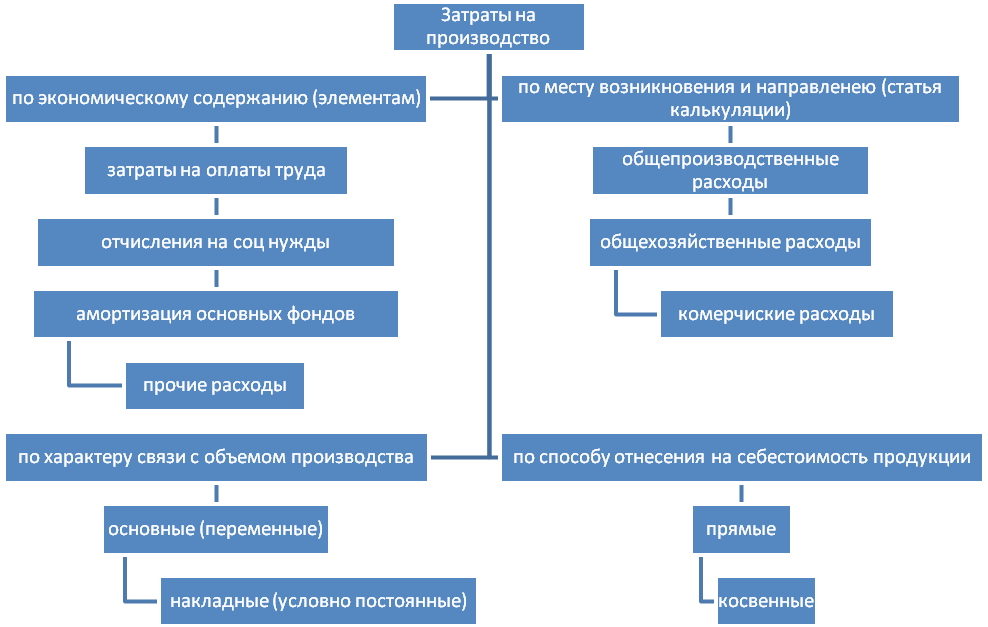

Под затратами понимаю все ресурсы потребленные в процессе производства. А под расходами понимаю потребляемые ресурсы на прямую не связанные с производством. В связи с многообразием издержек производства из принято группировать по различным признакам в качественно однородные структуры рис. 4.1.

Рисунок 4.1 Классификация затрат на производство

По экономическим элементам основывается на признаки экономического содержания того или иного расхода, выясняет под влиянием каких факторов сформировался данный уровень расходов, в какой мере фактор влиял на общую себестоимость

По статьям калькуляции затраты группируются в зависимости от места и цели их возникновения, связаны с производством конкретных видов продукции, и специфичным для каждой отрасли

По характеру связи с объемом производства: основные расходы - связанны с процессом производства. Их общая величина связана с объемом производимой продукции и примерно пропорциональна ему. Это условно переменные расходы (заготовка, топливо, сырё); Накладные расходы связанны с процессом организации управления и обслуживания производства. С объемом производства связанны мало изменяются не пропорционально и называются (Условно постоянными). Амортизация. Однако они могут изменятся в результате каких либо управленческих решений.

Деление на условно постоянные и условно переменные расходы это функция времени.

Не все виды издержек могут быть прямо отнесены на конкретные виды продукции. Многие из них должны быть сначала определены в целом и только потом распределены между изделиями. Косвенные затраты связанны с производством нескольких видов изделий и распределяются между ними с помощью специальных (косвенных методов) Например пропорционально количеству производимой продукции либо фонду оплаты труда. Пропорционально фонду оплаты труда.

На предприятии для учета всех перечисленных затрат рассчитывается себестоимость продукции. Себестоимость - совокупность затрат на подготовку освоение и производство продукции затрат связанных с изучением рынков сбыта, и реализацией продукции.

С=М+А+ОТтруда+Р

Калькуляция - представленный в табличной форме расчет издержек производства в денежном выражении и затрат на сбыт по каждой единице конкретного вида продукции либо партии продукции. Групповые затраты которые отражают совокупные расходы по элементам затрат и включают все затраты на потребляемый материал. Расходы по переделу комплексные статьи затрат на производство продукции в рамках данного цеха. Общезаводские расходы - комплексная статья затрат в которой отражаются совокупные расходы предприятия а производство продукции за вычетом затрат отраженных выше (цеховых затрат). Коммерческие расходы включают затраты на реализацию продукции.