3. Оборотные средства

Амортизация - оценка износа стоимостная.

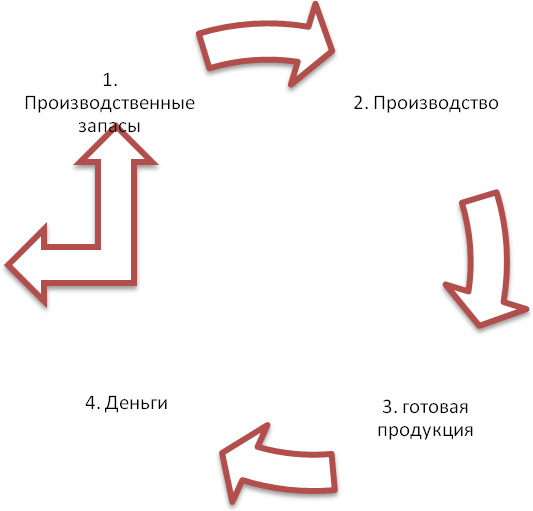

Оборотные средства это денежные средства авансированные в оборотные производственные фонды и в фонды обращения, для обеспечения непрерывности процесса производства. По своему экономическому содержанию оборотные средства потребляются производством постоянно не прерывно. Хотя каждая конкретная отдельная партия потребляется за один производственный цикл. Производственный цикл Деньги - товар - производство - товар - деньги. В процессе кругооборота одна часть оборотных средств входят в него в виде производственных запасов сырье материалы, выходит в виде готовой продукции третья часть приобретает денежную форму в процессе реализации продукции. Находясь в постоянном обороте оборонные средств проходят стадию:

1) деньги товар,

2) из сырья производим товар,

3) Процесс реализации:

а) подготовка,

б) процесс производства,

в) реализация товара.

Оборот считается законченным при поступлении денег за продукции на расчетный счет.

Рисунок 0. Кругооборот оборотных средств на предприятии

Следует отметить что оборотные средства предприятия всегда находятся одновременно во всех трех стадиях оборота.

Представим классификацию оборотных средств схематично.

Рисунок 0. Классификация оборотных средств

Оборотные фонды - производственные запасы и средства.

В зависимости от места в кругообороте оборотные средства различают в сфере производства, и в сфере реализации. Сами оборотные фонды состоят из: производственных запасов, и средств в производстве. Расходы будущих периодов это спец затраты производимые в данный момент с отсроченным сроком получения результата от их использования.

Фондообращение - часть оборотных средств обслуживающих сферу реализации продукции.

Дебиторская задолженность это сума долгов партнеров предприятия - неоплаченная во время продукция, не выплаченная пеня. А также задолженность бюджета.

По источникам образования основные средства могут быть:

1. Заёмные,

2. собственные денежные средства,

3. Привлеченные (деньги акционеров)

В зависимости от характера учета и планирования:

1) нормированные,

2) ненормированные

Нормирование ОС осуществляется по элементам:

производственные запасы

средства производства

готовая продукция.

Нормирование оборотных средств заключается в установлении величины создаваемых запасов в натуральном выражении, норм запаса в днях, и нормативов оборотных средств в денежном выражении.

Форма взаимосвязи:

Норматив оборотных средств = однодневный расход оборотных средств* норму запаса

Показатели эффективности использовании оборотных средств:

коэффициент оборачиваемости (скорость оборота) показывает сколько оборотов в течении года совершили оборотные средства предприятия

Ко=РП/ОСср (грн/грн; об/год) (3.1)

при наличии абсолютных исходных данных и результат получается в форме абсолютной величины, если же имеется исходные данные в форме изменений показателей РП ОСср, то результат получается в форме относительных изменений.

Iко=Iрп/Iосср

Предприятие должно стремится к увеличению оборотов.

Коэффициент закрепления:

Величина обратная коэффициенту отдачи:

Кз=1/Ко=ОСср/РП (грн/грн) (3.2)

Длительность одного оборота: период разделить на Ко, показывает за сколько суток оборотные средства совершают один оборот.

t= ДП/Ко=ДП*ОСср/Рп (дней)

ДП - длительность периода (3.3)

I=Iдп*Iосср /Iрп, Iдп=ДП1/ДП0=1

Данный показатель является статистическим, поэтому длительность периода принимается месяц-30 дней, квартал - 90, пол года - 180, год - 360 дней.

Экономическое значение оборачиваемость оборотных средств заключается в том что предприятие может произвести и реализовать с меньшими оборотными средствами тот продукции при ускорении оборачиваемости т.е. сокращения длительности одного оборота.

Высвобождением оборотных средств называется снижение потребности в оборотных средствах обусловленные ускорением их оборачиваемости которое обеспечивает: сохранение либо повышение прежнего уровня реализации продукции. В зависимости от исходных данных высвобождение оборотных средств может рассчитываться:

Абсолютное высвобождение оборотных средств:

ΔОСср=ОСср1-ОСср0 (грн) (3.4)

Относительное высвобождение оборотных средств:

ΔОСср=РП1/ДП (t1-t0) (грн) (3.5)

Снижение расходов оборонных средств на единицу выпускаемой продукции является основной предпосылкой уменьшения производственных запасов материальных ресурсов.

Наличие производственных запасов определяется по формуле.

Запас материального ресурса итого

Змі=q*Ki*Ні*Ці (грн) (3.6)

Где q - суточное производство продукции для изготовления которой используется і-тый ресурс (нат. ед) Ki норма расхода ресурса на ед. продукции, Ні норма запаса итого ресурса. Ці - цена ед. итого ресурса.

Обобщающим показателем характеризующим величину затрат материальных ресурсов на производство ед. продукции является материалоёмкость - отношение материальных затрат к объему товарной продукции. материалоёмкость: дифферинцируется по составляющим. Также для оценки экономичности расхода материала используется применяется коэффициент использования материалов.

Величина обратная материалоемкости.

Длительность оборота оборотных средств сократилась на 1 день, при этом высвободилось 40000 грн. оборотных средств. На какую сумму было реализована продукция за отчетный период.

Δt=t1-t0=-1

ΔOC=40000 грн

ДП= 360 (дней) Год, если не указано

РП-?

ΔОСср=РП1/ДП (t1-t0) (грн) РП1=ΔОС*ДП/ (t1-t0) - 40000*360/-1

Сколько потребовалось оборотных средств для производства и реализации продукции если, скорость оборотов 6 оборотов/г. А однодневная реализация продукции составляла 30 тыс/грн

Дано:

Ко= 6 об/год

РПдень=30000 грн/день

ОСср-?

Ко=РП/ОС, ОСср=РП/Ко=30000*360/6=1,8 млн грн.

Однодневная реализация продукции составила, за отчетный год 70000 грн.

Длительность одного оборота ОС 60 дней. Какова была сумма оборотных средств на предприятии в прошлом году.

РП=70000грн/день

t=60 дней

ОС-?

t=ДП*ОСср/РП

ОСср=РП* t/ДП, ОСср=70000*60*360/360

ЧПП реализовало продукции на 9 млн грн среднегодовая сумма потребностей в ОСср составляла 1,5 млн грн. В планируемом году предполагается реализовать продукции на 10% больше при росте коэффициента оборачиваемости на 15%. Определить потребность в оборотных средствах в планируемом году и сумму высвобожденных оборотных средств.

РП0=9000000 грн

ОСср0=1500000 грн

РП1=1.1*1.5 млн грн

Ко1=1,15*Ко0

ОСср1-?

ΔОС-?

Ко=РП/ОСср, ОСср=РП/Ко; Коо=9/1.5=6 об. /год

Ко1=Ко0*1.15=6,99 об/год

ОСср1=РП1/Ко1=1.1*1500000/6.99=1.434 млн грн

ΔОСср=ОСср1-ОСср0=1.434-1.5=-0,066млн грн.

В планируемом году потребность в ОСср снижается на 66000 грн.

Определить эффективность ускорения оборачиваемости оборотных средств на предприятии если по плану объем реализации продукции составлял 7 млн гривен а среднегодовая сумма оборотных средств 900 тыс. грн. Фактически же при тех же оборотных средствах за счет ускорения их оборачиваемости было реализовано продукции на 7,4 млн. грн.

Дано:

РП0= 7 млн грн

ОСср=900000

РП1=7,4 млн грн.

Δ t-?

t0 =ДП*ОСср/РП=360*900000/7000000=46,3 дней

t1=360*900000/7400000=43.8 дней

Δ t=43.8-46.3=2.5

В результате ускорения оборачиваемости ОСср длительность одного оборота сократилась на 2,5 дня.

За год участок реализовал продукции на 720 тыс. грн. в прошедшем году время оборота составляло 60 дней. На будущий год запланировано его уменьшить до 57 дней определить сколько высвободится ОСср у предприятия в результате сокращения времени оборота ОСср.

РП=720000 грн

t0=60

t1=57

ΔОСср-?

ΔОС=РП/ДП* (t1 - t0) ΔОС=720000* (-3) /360=-6000 грн