3. Определение точки безубыточности производства

Точка безубыточности – это такой объем производства и реализации продукции за определенный период, при котором предприниматель возмещает текущие издержки на производство продукции. Объем производства, соответствующий точке безубыточности (Nт.б), определяется делением суммарных условно-постоянных расходов (Руп) за определенный период на разность между ценой единицы продукции без учета НДС (Ц1) и переменных затрат на производство изделия Зпер:

|

|

(3.1) |

Рассчитаем точку безубыточности для нашего малого предприятия:

|

|

|

При этом суммарные условно-постоянные расходы включают все виды условно-постоянных расходов, определенных ранее: ОПРпост(табл. 2.3) и условно-постоянные операционные расходы.

Объем производства и реализации продукции за год должен составлять 2 682 изделия, в этом случае, предприниматель возмещает текущие издержки на производство продукции.

Мощность предприятия за год составляет 4 000 шт. и по условию курсовой вся произведенная продукция находит сбыт, следовательно, объем реализации достаточен для самоокупаемости предприятия.

4. Динамика технико-экономических показателей и расчет эффективности капиталовложений

4.1. Динамика результатов работы предприятия по годам инвестиционного цикла

В процессе производственной и операционной деятельности предприятия его технико-экономические показатели систематически изменяются, что вызвано рядом причин: стадией жизненного цикла изделия, освоением его производства и соответствующим снижением затрат (так называемые кривые освоения), снижением рыночного спроса на изделие и соответствующим снижением его цены и др. Расчеты себестоимости, цены при известных темпах их снижения, а также соответствующие изменения прибыли и чистой прибыли от реализации изделия сведены в табл.4.1.

Таблица 4.1 – Изменения себестоимости, цены и прибыли на изделие, грн./шт.

|

Показатели и единицы измерения |

Годы (t) | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

1.Процент (темп) снижения себестоимости изделия, % |

- |

5% |

4% |

3% |

2% |

1% |

|

2. Себестоимость изделия с учетом ежегодного снижения затрат |

1 150,14 |

1 092,63 |

1 048,92 |

1 017,45 |

997,10 |

987,13 |

|

3. Прогнозируемая рыночная цена изделия |

2 205,06 |

1 764,05 |

1 470,04 |

1 470,04 |

1 470,04 |

1 470,04 |

|

4. Процент (темп) снижения рыночной цены, % |

- |

2% |

3% |

5% |

7% |

8% |

|

5. Цена изделия с учетом ежегодного снижения |

2 205,06 |

1 728,77 |

1 425,94 |

1 396,54 |

1 367,14 |

1 352,44 |

|

6. Прибыль от реализации изделия |

687,41 |

348,01 |

139,36 |

146,33 |

142,18 |

139,90 |

|

7. Чистая прибыль от реализации изделия |

563,68 |

285,37 |

114,28 |

119,99 |

116,59 |

114,72 |

4.2. Оценка экономической эффективности капиталовложений в создание и функционирование предприятия

Экономическая эффективность капиталовложений предпринимателя в создание малого предприятия оценивается на основе так называемого показателя чистого денежного потока (ЧДП). Бизнес организовывать целесообразно, если значение ЧДП0, что соответствует не только возврату израсходованного капитала, но и получения предпринимателем определенного (дисконтированного) дохода, равного ЧДП.

Для каждого инвестиционного цикла Т определяется денежный поток t-го года, равный алгебраической сумме притоков (чистая прибыль и амортизация, ликвидационная стоимость бизнеса) и оттоков (разовые капиталовложения в «нулевом» году, возврат кредита, если предприниматель пользовался кредитом).

Расчеты дисконтированного денежного потока (ДДП) и чистого денежного потока сведены в табл. 4.2.

Таблица 4.2 – Расчет чистого денежного потока

|

Показатели и единицы измерения |

Годы (t) | ||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 | |

|

1. Годовой объем производства, шт. |

0,0 |

4 000,0 |

4 000,0 |

4 000,0 |

4 000,0 |

4 000,0 |

4 000,0 |

|

2. Чистая прибыль на программу, тыс. грн |

0,0 |

2 254,7 |

1 141,5 |

457,1 |

480,0 |

466,4 |

458,9 |

|

3. Балансовая (остаточная) стоимость основных фондов, тыс. грн, в том числе: |

810,1 |

702,6 |

610,5 |

531,6 |

463,9 |

405,7 |

355,7 |

|

- оборудования |

669,9 |

569,4 |

484,0 |

411,4 |

349,7 |

297,2 |

252,6 |

|

- площадей |

140,2 |

133,2 |

126,5 |

120,2 |

114,2 |

108,5 |

103,1 |

|

4. Годовые амортизационные отчисления, тыс. грн/год, в том числе: |

0,0 |

107,5 |

92,1 |

78,9 |

67,7 |

58,2 |

50,0 |

|

- оборудования |

0,0 |

100,5 |

85,4 |

72,6 |

61,7 |

52,5 |

44,6 |

|

- площадей |

0,0 |

7,0 |

6,7 |

6,3 |

6,0 |

5,7 |

5,4 |

|

5. Погашение кредита, тыс. грн |

0,0 |

250,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

6. Всего капиталовложения в малое предприятие, тыс. грн |

1 997,1 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

7. Денежный поток t-го года, тыс. грн/год |

-1 997,1 |

2 112,2 |

1 233,6 |

536,0 |

547,7 |

524,6 |

864,6 |

|

8. Коэффициент дисконтирования при ставке дисконта 20% |

1,0 |

0,833 |

0,694 |

0,579 |

0,482 |

0,402 |

0,335 |

|

9. Дисконтированный денежный поток, тыс. грн/год |

-1 997,1 |

1 759,5 |

856,1 |

310,3 |

264,0 |

210,9 |

289,6 |

|

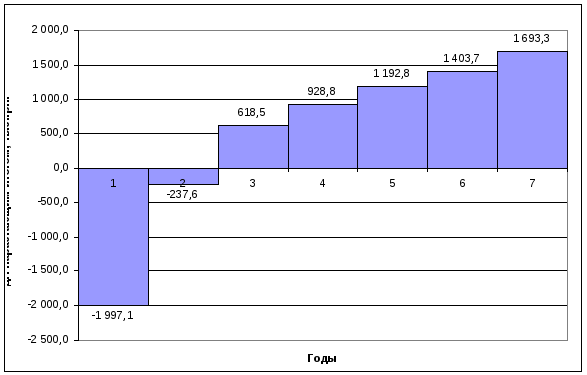

10. Дисконтированный денежный поток нарастающим итогом, тыс. грн |

-1 997,1 |

-237,6 |

618,5 |

928,8 |

1 192,8 |

1 403,7 |

1 693,3 |

На основании табл. 4.2 строится график, иллюстрирующий динамику дисконтированных денежных потоков, накопленных в течение инвестиционного цикла (рис. 4.1).

Рис. 4.1 – Дисконтированный денежный поток нарастающим итогом

Для оценки экономической эффективности капиталовложений в создание и функционирование МП требуется рассчитать рентабельность и экономическую эффективность капиталовложений, а также срок окупаемости капиталовложений. Наиболее достоверным и целесообразным при данных условиях осуществления экономической и хозяйственной деятельности предприятия является расчет показателей экономической эффективности инвестиционного проекта с учетом фактора времени (дисконтирования), а также расчет срока окупаемости методом подбора.

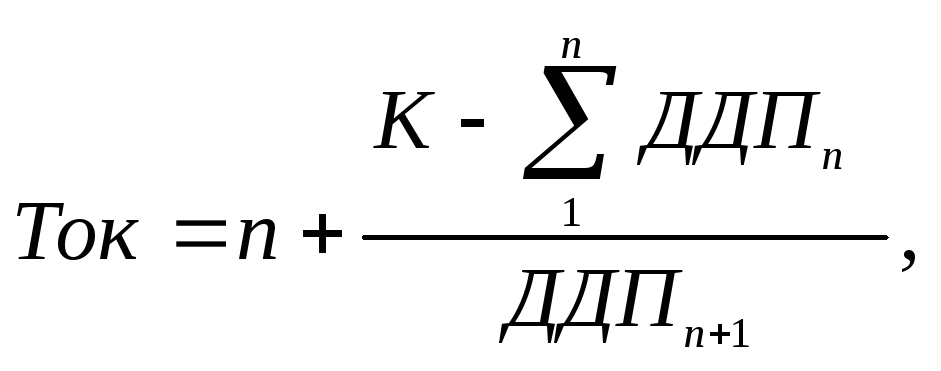

Срок окупаемости – это период времени, за который инвестиции или капиталовложения возвращаются инвестору в виде чистой прибыли (Прч) или денежного потока.

Точное значение срока окупаемости, когда денежные потоки переменны по годам, определяют так называемым методом подбора по формуле 4.1:

|

|

(4.1) |

г![]() деn,n+1 –

периоды, между которыми ДДП стал

неотрицательным.

деn,n+1 –

периоды, между которыми ДДП стал

неотрицательным.

Срок окупаемости составляет:

|

|

|

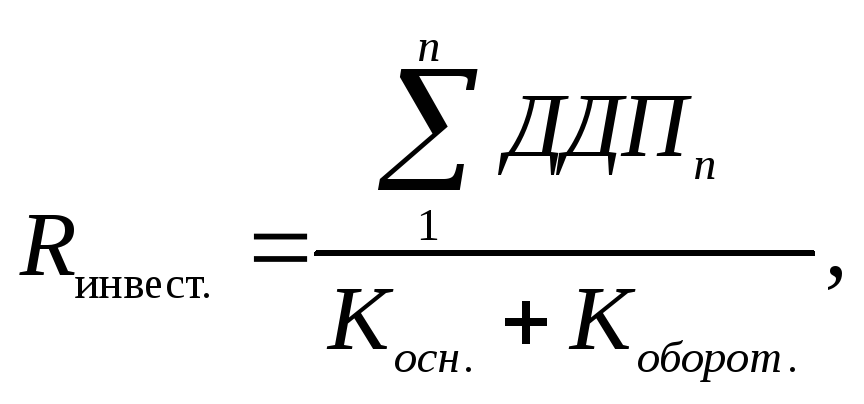

Рассчитаем рентабельность для определения экономической эффективности вложения инвестиций в малое предприятие по формуле 4.2:

|

|

(4.2) |

|

|

|

Выводы

В результате проведенного технико-экономического обоснования создания малого предприятия следует сделать вывод, что деятельность предприятия экономически эффективна.

Дисконтированный денежный поток нарастающим итогом имеет положительное значение уже во втором году расчетного периода малого предприятия и составляет 618,5 тыс. грн.

Чистый дисконтированный поток больше нуля и составляет 1 693,3 тыс. грн., следовательно, малое предприятие создавать целесообразно.

Срок окупаемости проекта составляет 1,3 года,

Рентабельность инвестиций составляет 1,85, следовательно, на 1 денежную единицу вложенных инвестиций получаем доход 0,85 денежных единиц.