Тема 3. Группировка имущества предприятия по составу и источникам образования

& Учебный материал 3

Осуществляя хозяйственную деятельность, предприятие располагает различными видами имущества. Для правильного отражения в учете средств они группируются по двум признакам: по составу (видам) и размещению (актив), по источникам формирования и целевому назначению (пассив).

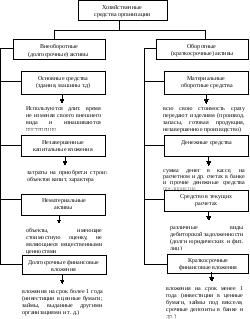

Группировка средств по составу (видам) и размещению означает, какие средства имеет предприятие и где они размещены. По составу и размещению средства делятся на: внеоборотные и оборотные (рис3.1).

Рис. 3.1.Группировка хозяйственного средства по составу

и размещению

Внеоборотные активы – используются в хозяйственной деятельности длительное время (более года), не изменяя своего внешнего вида, изнашиваются постепенно, что и позволяет предприятию включать их стоимость в себестоимость продукции (работ, услуг) частями, путем начисления амортизации.

Основные средства - средства труда сроком эксплуатации свыше 12 мес. Это здания, сооружения, транспортные средства, оборудование, вычислительная техника, производственный инвентарь, рабочий и продуктивный скот и др.

Они не участвуют в кругообороте капитала предприятия, но позволяют получить доход или способствуют его получению.

Нематериальные активы – это объекты, не являющие материально – вещественными ценностями. В состав нематериальных активов включаются объекты интеллектуальной собственности:

- права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства, на программы для ЭВМ, базы данных и другое;

- права, возникающие из патентов на изобретения, промышленные образцы, товарные знаки, «ноу–хау» (специальные технические и экономические знания);

- организационные расходы – расходы, связанные с образованием юридического лица (расходы по оформлению учредительных документов, плата за консультации, изготовление штампов, печатей и другое);

- деловая репутация организации (гуд вилл) – разница между рыночной оценкой фирмы и балансовой стоимостью имущества этой фирмы.

Капитальные вложения – затраты на приобретение, доставку, установку оборудования или строительство основных средств (до момента ввода объекта в эксплуатацию).

К долгосрочным финансовым вложениям относятся инвестиции предприятия, связанные с приобретением акций, облигаций, сберегательных сертификатов и других ценных бумаг с целью получения дохода на срок более года. Краткосрочные финансовые вложения относятся к оборотным активам.

Оборотные средства меняют свою форму, так как находятся в обращении; полностью потребляются в течение одного производственного цикла (не более 12 мес.), и поэтому вся их стоимость полностью переносится на себестоимость готовой продукции. К ним относятся запасы: сырье, материалы, готовая продукция, инвентарь и хозяйственные принадлежности; п/ф; незавершенное производство, товары, тара, топливо, запчасти.

Дебиторская задолженность (нам должны) различных юридических и физических лиц перед предприятием, например долг покупателей за полученные, но не оплаченные товары, долг за подотчетными лицами (работники предприятия, получившие деньги на командировочные и хозяйственные расходы), долг по выданным авансам, полученным векселям (расписка должника). Дебитор с лат.- «Он должен».

Денежные средства (в кассе находятся в пределах лимита, сверх лимита деньги сдаются на расчетный счет в банк), также к денежным средствам относятся лотерейные билеты, проездные, путевки в санаторий, чеки, талоны.

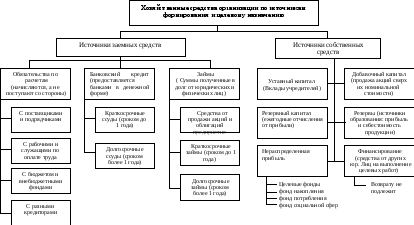

Группировка средств по источникам формирования и целевому назначению означает, из каких источников получены средства предприятия, и на какие цели. К источникам относятся собственные и заемные средства (рис 3. 2).

Уставный капитал- совокупность в денежном выражении вкладов учредителей (собственников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Прибыль-сумма превышения доходов над расходами предприятия.

Нераспределенная прибыль - прибыль, не распределенная между учредителями в виде дивидендов, а направленная на приобретение нового имущества.

Добавочный капитал образуется за счет переоценки основных средств по решению правительства в сторону увеличения их стоимости или за счет безвозмездного поступления различных активов, а также за счет разницы от продажи собственных акций (превышение продажной цены над номинальной стоимостью акций - эмиссионный доход).

Рис

Рис. 3.2. Группировка средств по источникам формирования и целевому назначению

Резервный капитал создается за счет прибыли предприятия и предназначен для покрытия непредвиденных потерь и убытков или выплат дивидендов учредителям, имеющим привилегированные акции при недостаточности прибыли для этих целей.

Специальные фонды предназначены для создания источников, обеспечивающих расширение производственных площадей, обновление основных средств (фонд накопления) или создающих базу для материального поощрения сотрудников, их отдыха (фонд потребления). Образуются из нераспределенной прибыли, полученной предприятием в результате хозяйственной деятельности.

Резервы и финансирование. Резервы необходимы предприятию для покрытия текущих расходов и платежей (резерв предстоящих расходов и платежей, резерв по сомнительным долгам, резерв на гарантийный ремонт и т.д.). Они создаются за счет себестоимости или прибыли.

Целевое финансирование - средства, полученные от других юридических лиц на выполнение определенного вида работ (бюджетное финансирование, спонсорская помощь). Возврату не подлежит.

Кредиты и другие заемные средства:

Кредиты банка- сумма полученных краткосрочных и долгосрочных ссуд банка на различные цели (приобретение оборудования, материалов и. т. п.) с обязательным возвратом и за определенную плату.

Заемные средства- суммы, полученные в долг от юридических или физических лиц на различные цели по наиболее выгодной процентной ставке. В отличие от кредитов, займы могут предоставляться не только денежными средствами, но и имуществом, в устной форме и без процентов.

Расчеты и прочая кредиторская задолженность (мы должны) – сумма задолженности поставщикам за товары и услуги, долг по полученным авансам, выданным векселям, долг перед персоналом по начисленной, но не выданной заработной плате, расчеты с бюджетом по налогам и сборам и организациями страхования и др. Кредитор с лат. – «Он верит».