Закрепляющий материал

![]() Лист

с заданием 4.2

Лист

с заданием 4.2

Задание 1. Продолжите предложение:

Документ это___________________________________________

Задание 2. Выпишите роль документов в учете:

2.1.____________________________________________________

и.т.д.

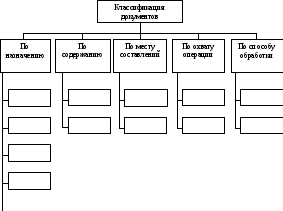

Задание 3. Заполните схему (рис.4.1).

Рис. 4.1. Классификация документов

Задание

4. Заполните

таблицу 4.1, отметив обязательные

реквизиты документов.

Таблица 4.1

Обязательные реквизиты документов

|

Наименование реквизита |

Характеристика | |

|

обязательный |

необязательный | |

|

Дата составления |

|

|

|

Подписи лиц, составившие документ |

|

|

|

Печать |

|

|

|

Наименование документа |

|

|

|

Содержание хозяйственной операции |

|

|

|

№ документа |

|

|

|

Наименование сторон участвующих в операции |

|

|

|

Расчетный счет организации |

|

|

|

ИНН организации |

|

|

|

Измерители |

|

|

|

Наименование организации |

|

|

|

Основание для выписки документа |

|

|

Задание 5 . Заполните таблицу 4.2.

Таблица 4.2

Требования к заполнению документов

|

Вопрос |

Требования к заполнению документов |

|

На каких бланках или формах заполняется документ? |

|

|

Чем производятся записи в документах? |

|

|

Как должна быть информация изложена в документах? |

|

|

Когда заполняется документ? |

|

|

Как пишется дата в документе? |

|

|

Как пишутся итоговые данные в документе? |

|

|

Как оформить подписи в документе? |

|

|

Как быть с ошибками в документе? |

|

Задание 6. Заполните накладную (приложение 1) №15 от сегодняшнего числа на внутреннее перемещение товара из отдела «Продукты» в отдел «Самообслуживание».

Исходные данные:

Сведения о предприятии:

Организация: ООО «Альфа»

Предприятие: магазин «Альфа»»

Руководитель: Иванов И.И.

Гл. бухгалтер: Петров П.П.

Заведующий отделом « Продукты»: ФИО укажите свои.

Заведующий отделом «Самообслуживание»: Сидоров С.С.

Сведения о товаре:

|

№ п/п |

Наименование товара |

Ед.из. |

Кол-во |

Цена |

|

|

Мука, в/с |

кг |

20,0 |

18-00 |

|

|

Яйца, 1кат. |

шт |

15,0 |

2-00 |

|

|

Масло растит. |

бут |

1,0 |

45-00 |

|

|

Молоко,3.2% |

пак |

2,0 |

28-00 |

|

|

Сахар |

кг |

8,0 |

30-00 |

Задание 7. Работая в группе, объясните, как вы понимаете фразу: «Нет документа – нет учета».

Проверка степени усвоения материала

![]() Лист

с заданием 4.3

Лист

с заданием 4.3

Не пользуясь учебным материалом, выберите правильный ответ:

1.Документ — это:

1) основные реквизиты;

2) показатель, характеризующий хозяйственную операцию;

3)письменное доказательство, подтверждающее факт совершения хозяйственной операции, право на его совершение.

2.Реквизиты — это:

1) основа и начало учетных записей;

2)показатель, характеризующий хозяйственную операцию, отраженную в документе;

3) содержание хозяйственной операции.

3.По назначению документы подразделяются на:

1) сводные, накопительные, разовые, комбинированные;

2) распорядительные, внутренние, внешние, бухгалтерского оформления;

3)распорядительные, оправдательные, бухгалтерского оформления, комбинированные.

4.Содержание хозяйственной операции является:

1) обязательным реквизитом документа;

2) дополнительным реквизитом документа;

3) не является реквизитом документа.

5.Производить записи в документах не разрешается:

1) пастой шариковых ручек;

2) автоматизированным путем;

3) простым карандашом.

6.В тексте и цифровых данных первичных документов подчистки и неоговоренные исправления:

1) допускаются;

2) не допускаются;

3) допускаются только в банковских и кассовых документах.

7.При проверке документов по существу устанавливается:

1) законность, правильность и целесообразность совершенной хозяйственной операции;

2) правильность арифметических вычислений и подсчетов;

3) правильность использования бланка соответствующей формы для оформления конкретной хозяйственной операции.

8.В расходном кассовом ордере допущена ошибка: неправильно записана прописью сумма принимаемых денег. Как поступить в этом случае?

1) исправить ошибочную запись согласно правилам исправления ошибок в документах;

2) составить новый документ;

3) заштриховать и написать правильно.

Тема 5. Инвентаризация

Учебный материал 5

Не все факты хозяйственной деятельности можно учесть в момент их возникновения, например товарные потери, естественная убыль выявляются в результате инвентаризации.

Инвентаризация – установление фактического наличия товарно-материальных ценностей способом перемеривания, перевешивания, пересчета и сверка полученных данных с данными бухгалтерского учета.

Основные задачи инвентаризации:

установление фактического наличия имущества и сопоставление полученных данных с данными бухгалтерского учёта;

контроль за сохранностью имущества;

выявление потерь, неподдающихся оформлению в текущем порядке (естественная убыль);

выявление неполноценных товаров;

проверка организации хранения ценностей;

выявление ошибок в документации.

В зависимости от объёма проверок учётных данных экономических ресурсов различают инвентаризации: полные (генеральные), частичные, выборочные (локальные).

Инвентаризация, охватывающая все хозяйственные средства и расчёты, называется полной. Инвентаризация, ограниченная лишь отдельными объектами хозяйственных средств (материалы, денежные средства и т.д.), носит название «частичная». Выборочные (локальные) инвентаризации охватывают отдельные составляющие конкретного объекта хозяйственных средств; они могут быть плановыми или внезапными, проводятся часто и поэтому являются наиболее эффективными с позиций обеспечения сохранности хозяйственных средств.

Инвентаризация имущества осуществляется по месту его нахождения и по каждому кладовщику, кассиру и другим материально – ответственным лицам.

Количество планируемых инвентаризаций, даты их проведения, перечень имущества и финансовых обязательств, подлежащих проверке, устанавливаются руководителем предприятия.

Инвентаризации проводят обязательно:

при передаче имущества в аренду, выкуп, продажа;

перед составлением годовой бухгалтерской отчётности;

при смене материально – ответственных лиц;

при установлении фактов хищений, порчи и стихийных бедствий;

при ликвидации или реорганизации предприятия.

Инвентаризация проводит созданная приказом руководителя предприятия постоянно действующая инвентаризационная комиссия. В приказе указывают: состав комиссии, причины, вид и объем инвентаризации, какой вид ценностей подлежит проверке, время начала и окончания инвентаризации. В состав инвентаризационной комиссии включаются представители администрации и специалисты (инженеры, экономисты, технологи, товароведы), компетентные в предмете инвентаризации. Комиссия работает в полном составе, отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания её результатов недействительными.

Перед началом инвентаризации материально-ответственные лица дают расписку (типовой формы) о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, все ценности, принятые ими к материальной ответственности, оприходованы, а выбывшие – списаны с бухгалтерского учёта.

Сведения о фактическом наличии имущества записываются в инвентаризационные описи (ведомости) или акты инвентаризации. Фактическое наличие имущества в натуральных и денежных единицах определяется путём обязательного подсчёта, взвешивания, обмера. Эта процедура обязательно проводится при личном участии материально - ответственных лиц.

Опись подписывается всеми членами инвентаризационной комиссии и материально-ответственным лицом; её завершает расписка (типовой формы) материально-ответственного лица, подтверждающая его личное участие в проведённой инвентаризации и отсутствие к членам комиссии каких-либо претензий, относящихся к процедуре инвентаризации.

Данные о фактическом наличии имущества сличают с данными бухгалтерского учёта; выявленные при этом результаты инвентаризации (расхождения между ними) оформляются в специальных документах – сличительных ведомостях типовой формы.

Для оформления инвентаризации комиссией используются унифицированные формы документации: № ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»; № ИНВ-15 «Акт инвентаризации денежных средств»; № ИНВ-19 «Сличительная ведомость инвентаризации товарно-материальных ценностей» и др. Инвентаризуемые ценности и объекты учёта записываются в указанные регистры в натуральных и денежных измерителях, в которых ведется их учёт на дату инвентаризации.

По всем фактам расхождения учётных и инвентаризационных данных материально-ответственное лицо должно представить комиссии объяснения в письменном виде. Инвентаризационная комиссия должна определить ущерб в пределах и сверх норм естественной убыли.

Естественная убыль (потери, обусловленные химическими, физическими качествами или условиями перевозок) относится на расходы предприятия. Естественная убыль устанавливается только при условии обнаружения фактической недостачи. Сверхнормативные недостачи должны быть возмещены в соответствии с действующим законодательством виновными лицами. В тех случаях, когда виновные лица не установлены или во взыскании стоимости ущерба по их вине отказано судом, учётная стоимость имущества относится на прочие расходы. Обнаруженные в результате инвентаризации излишки относят на прочие доходы предприятия.