БОГОВИК О.В.

ПАХОЛКОВ Н.А.

УПРАВЛЕНЧЕСКИЙ УЧЕТ

2008

2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ............................................................................................................................................................. |

3 |

||

1. |

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЕТА................... |

4 |

|

2. |

КЛАССИФИКАЦИЯ ЗАТРАТ ............................................................................................................................ |

8 |

|

|

1. |

Классификация затрат для определения себестоимости произведенной продукции и полученной прибыли |

|

|

.............................................................................................................................................................................. |

|

9 |

|

2. |

Классификация затрат для принятия решений и планирования ................................................................... |

12 |

|

3. |

Классификация затрат для контроля и регулирования ................................................................................. |

16 |

|

|

Примеры и задания для самостоятельного решения. ................................................................................ |

18 |

3. |

МЕТОДЫ РАСЧЕТА ЗАТРАТ.......................................................................................................................... |

22 |

|

4. |

ПОНЯТИЕ СЕБЕСТОИМОСТИ: ЕЕ СОСТАВ И ВИДЫ. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ |

|

|

ПРОДУКЦИИ........................................................................................................................................................ |

24 |

||

|

1. |

Сущность и виды себестоимости .................................................................................................................. |

24 |

|

2. |

Основные составляющие полной себестоимости. ........................................................................................ |

26 |

|

3. |

Пути снижения себестоимости продукции ................................................................................................... |

28 |

|

|

Примеры и задания для самостоятельного решения. ................................................................................ |

29 |

5. |

СМЕТА – ЕЕ ВИДЫ И НАЗНАЧЕНИЕ ............................................................................................................ |

31 |

|

|

|

Примеры и задания для самостоятельного решения. ................................................................................ |

33 |

6. |

КАЛЬКУЛЯЦИЯ: ЕЕ ВИДЫ И НАЗНАЧЕНИЕ............................................................................................... |

34 |

|

|

|

Примеры и задания для самостоятельного решения. ................................................................................ |

38 |

7. |

СПОСОБЫ КАЛЬКУЛИРОВАНИЯ ................................................................................................................. |

40 |

|

8. |

МЕТОДЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ ................................................................................... |

42 |

|

|

1. |

Полнота учета затрат ................................................................................................................................. |

42 |

|

|

Метод учета полных затрат ........................................................................................................................... |

42 |

|

|

Метод учета переменных затрат.................................................................................................................... |

43 |

|

|

Коэффициент списания накладных расходов............................................................................................... |

45 |

|

2. |

Объект учета затрат ....................................................................................................................................... |

47 |

|

|

Позаказный метод калькулирования себестоимости .................................................................................... |

47 |

|

|

Попередельный метод калькулирования себестоимости .............................................................................. |

49 |

|

|

Попроцессный метод калькулирования себестоимости................................................................................ |

51 |

|

3. |

Оперативность учета и контроля затрат.................................................................................................... |

52 |

|

|

Учет нормативных затрат .............................................................................................................................. |

52 |

|

|

Учет фактической себестоимости ................................................................................................................. |

54 |

|

|

Примеры и задания для самостоятельного решения. ................................................................................ |

54 |

9. |

УПРАВЛЕНИЕ ЗАТРАТАМИ В ПРОЦЕССЕ ПРОИЗВОДСТВА................................................................... |

60 |

|

|

1. |

Места возникновения затрат ......................................................................................................................... |

60 |

|

2. |

Центры затрат ................................................................................................................................................ |

61 |

|

3. |

Центры ответственности ............................................................................................................................... |

62 |

СЛОВАРЬ ТЕРМИНОВ ........................................................................................................................................ |

66 |

||

СПИСОК ЛИТЕРАТУРЫ ..................................................................................................................................... |

75 |

||

3

ВВЕДЕНИЕ

Хозяйственный учет зародился и развивался с появлением хозяйственных связей в человеческом обществе, история учета насчитывает свыше 6000 лет.

Принято считать, что как наука учет сформировался в концеXV в. В трудах Бенедетто Котрульи - купца из Дубровника и Луки Пачоли– францисканского монаха,

известного ученого-математика - были впервые рассмотрены основные принципы бухгалтерии. В 1494 г. появилась книга Луки Пачоли"Сумма арифметики, геометрии,

учения о пропорциях и отношениях". Одна из глав этой книги называлась"Трактат о сче-

тах и записях" и была посвящена"золотому правилу" бухгалтерского учета - принципу двойной записи.

В России слово "бухгалтер" появилось в начале XVII в. в период реформ Петра I. "... Первым русским бухгалтером был иностранный купец Тиммерман, который представил образцы ведения счетоводства по примеру заграничных купцов, и приказом Коммерц-

Коллегии от 11 сентября 1732 года был назначен главным бухгалтером С.-Петербургской таможни".

В соответствии с западной классификацией бухгалтерский учет в своем развитии прошел пять этапов:

-торговый (до 1880 г.);

-предпринимательский (1800 - 1900 гг.);

-организационный (19001950 гг.);

-оптимизационный (19501975 гг.);

-стратегический (с 1975 г. по настоящее время).

Ксередине XX в. бухгалтерский.учет перестает быть только формой счетоводства,

хранителем документации. С появлением вычислительной техники, персональных компьютеров возможности бухгалтерской службы расширяются, она не только занимается собственно учетом, но и участвует в планировании деятельности фирмы, принятии уп-

равленческих решений и контроле над их выполнением.

40-е годы прошлого столетия можно отнести к периоду становления и развития нового вида учетауправленческого. Это было связано с увеличением масштаба производственных затрат, обостряющейся конкуренцией в рамках мирового хозяйства,

растущей инфляцией, появлением новых методов планирования и анализа производствен-

ной деятельности, основанных на построении экономико-математических моделей.

В настоящее время существует разделение учета на финансовый и управленческий.

4

1. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЕТА

Знакомство отечественных ученых и практиков с управленческим учетом впервые

произошло в 1930-х гг., после опубликования переводов американских работ по

использованию отдельных его инструментов. В течение советского периода отдельные

элементы управленческого |

учета успешно применялись при анализе хозяйственн |

||

деятельности |

предприятий, |

составлении |

техпромфинпланов (ТПФП), организации |

оперативного и аналитического учета.

Согласно оценкам консультантов в настоящее время управленческий учет в системе управления российских компаний используется в недостаточной степени. Клиенты

западных бухгалтерских и аудиторских фирм до90% времени и ресурсов тратят на постановку и ведение управленческого учета и лишь10% на финансовую бухгалтерию.

Для отечественных компаний характерно обратное соотношение.

Если понятие «бухгалтерский учет» определено законодательно, то термин

«управленческий учет» в России не регламентирован и допускает много разных

толкований.

Несмотря на наличие объединяющих признаков, эти два вида бухгалтерского учета

существенно отличаются друг от друга. Это отличие обусловлено разграничением сфер

воздействия |

управленческого и |

финансового |

.учетаСгруппируем |

отличительные |

признаки каждого вида учета. |

|

|

|

|

Цель |

учета. Назначение |

финансового |

учета — составление |

финансовой |

отчетности, которая предназначена как для собственно администрации, так и для внешних пользователей. Исходя из данных финансовой отчетности можно объективно оценить финансовое положение организации на отчетную дату.

Целью управленческого учета является составление в необходимые сроки и в требуемых объемах управленческой отчетности, которая предназначена для руководителей организации всех уровней управления.

Обязательность ведения учета. Обязательное ведение финансового учета

всеми организациями установлено законодательством. При этом регламентированы формы отчетности, их содержание и порядок расчета показателей. Финансовая отчетность представляется в органы налоговой инспекции, является объектом аудиторской проверки,

может и (или) должна быть опубликована.

|

|

|

|

5 |

Вопрос о необходимости ведения(и в каком объеме) управленческого |

учета |

|||

решает руководство организации исходя из потребностей в учетной |

и |

аналитическ |

||

информации, используемой в процессе принятия управленческих решений. |

|

|

||

Пользователи |

информации. Пользователей |

финансовой |

информации, |

|

традиционно находящихся вне организации, определяют как внешних. К внешним пользователям относятся: фискальные государственные органы, потенциальные инвесторы,

кредиторы, внебюджетные фонды, органы власти. При этом финансовая отчетность организации представляет интерес и для внутренних пользователей, к которым относятся:

руководители, учредители, участники и собственники имущества организации.

Результаты управленческого |

учета |

используются |

только |

управленческим |

персоналом предприятия, т.е. внутренними пользователями. Данные, содержащиеся в этих |

||||

отчетах, представляют коммерческую |

тайну |

фирмы. К таким отчетам, в |

частности, |

|

относятся сметы расходов и доходов, калькуляции себестоимости продукции. |

|

|||

Источники информации. Для финансового учета источниками информации служат

только данные бухгалтерской учетной системы организации и отдельные элементы системы налогообложения.

Для управленческого учета источниками информации, кроме данных бухгалтерской

учетной системы организации, могут служить сведения о нормах расхода материальных ресурсов, технологических отходах, исследования о ситуации на рынке, отчеты о проведении научно-исследовательских работ и возможности использования их результатов соответствующих условиях производства и др.

Способы отражения учетной информации. Финансовая отчетность включает

конечные остатки по всем счетам Главной книги. Хозяйственные операции отражают на счетах обязательно по системе двойной записи. Регистрация управленческой информации не

обязательно должна опираться на систему двойной записи, накапливаться на счетах

Главной книги. Может использоваться любая система, которая является полезной для сбора и анализа информации.

Правила ведения учета. Ведение финансового учета четко регламентировано и

регулируется государственными нормативными актами и национальными стандартами.

Нормы и правила ведения управленческого учета устанавливаются на уровне организации. Управленческий аппарат организации может следовать любым внутренним правилам учета в зависимости от полезности этих правил.

Измерители учетной информации. Для обобщения хозяйственных процессов в

финансовом учете применяются денежные измерители, они являются универсальными,

выражаются в рублях (национальной валюте).

В управленческом учете пользуются всеми видами учетных измерителей:

6

натуральными, трудовыми, денежными.

По времени соотношения. Финансовые отчеты отражают хозяйственные операции,

события, которые уже имели место, вся информация измеряется в денежных единицах,

например, долларах, на момент совершения операции, т. е. используется «исторический» доллар. Для принятия управленческих решений часто применяется «будущий» доллар, так как

необходимо оценить величину будущих операций, объема производства и реализации продукции, прибыли, инвестиций и др. Оценка прогнозируемых данных должна опираться

на предполагаемую оценку доллара в будущем.

Основные объекты учета. В финансовом учете суммируются данные по фирме в целом. Внешнюю финансовую отчетность составляют по всей хозяйственной единице.

Управленческий учет обычно включает в себя информацию о деятельности отдельны

подразделений |

фирмы, отделов, цехов, рабочих |

мест. Объектом учета |

также |

может |

||||||

выступать отдельная управленческая задача, определенная область деятельности. |

|

|

|

|||||||

Частота |

подачи |

информации. Для |

внешних |

потребителей |

информации |

|||||

финансовые отчеты подготавливаются на регулярной основе: ежеквартально, ежегодно. |

|

|||||||||

По итогам года составляют полный финансовый отчет, менее детальные отчеты — по |

|

|||||||||

итогам квартала, по итогам месяца — отдельные расчеты. |

|

|

|

|

|

|

||||

В отличие от финансового учета и отчетностиуправленческом учете отчеты |

|

|||||||||

могут составляться как на регулярной основе, так и |

по |

запросу. Частота |

подачи |

|

||||||

информации зависит от требований руководителя и должна подготавливаться в нужное для |

|

|||||||||

него время. |

|

|

|

|

|

|

|

|

|

|

Формы представления информации. Финансовая информация представляется в |

|

|||||||||

органы налоговой инспекции и другим внешним пользователям по формам, утвержденным |

|

|||||||||

законодательно. Они едины для всех организаций, независимо от их организационно- |

|

|||||||||

правовой формы. |

|

|

|

|

|

|

|

|

|

|

Результаты |

управленческого учета могут |

быть |

представлены |

в произвольной |

||||||

форме. Обязательных форм, бланков не существует. Ведение управленческого учета – |

это |

|

||||||||

внутреннее дело самого предприятия, ведение управленческого учета может проводиться |

|

|||||||||

по воле руководства. |

|

|

|

|

|

|

|

|

|

|

Степень открытости информации. Информация финансового учета |

является |

|

||||||||

открытой для ее пользователей и для них не является коммерческой тайной. Она носит |

|

|||||||||

публичный характер и в ряде случаев заверяется независимыми аудиторами. |

|

|

|

|

||||||

Управленческий учет субъективен и конфиденциален. Порядок формирования |

|

|||||||||

показателей |

производственно-хозяйственной |

деятельности |

организации |

|

в |

сист |

||||

управленческого учета является его коммерческой тайной. |

|

|

|

|

|

|

||||

Степень надежности. Финансовый учет базируется на точности информации, |

это |

|

||||||||

7

требование установлено законом. Финансовая информация отражает операции, которые |

|

||||||||||

уже завершены, поэтому |

она |

носит |

объективный |

характер и поддается |

аудиторской |

||||||

проверке. |

|

|

|

|

|

|

|

|

|

|

|

Управленческий учет в большей мере имеет дело с операциями, относящимся к |

|

||||||||||

будущему времени, поэтому |

и |

информация в |

управленческом |

учете |

может |

име |

|||||

вероятностный и субъективный характер. Точность прошедшей информации, хотя и служит |

|

||||||||||

для определения тенденций, заменяется субъективными оценками будущих событий. |

|||||||||||

Поскольку менеджерам часто необходима срочная информация, то для принятия решений |

|

||||||||||

допустимо использование приблизительных оценок. |

|

|

|

|

|

||||||

Степень |

ответственности. |

За |

неправильное |

ведение |

финансового |

учета |

|||||

руководители организаций несут как административную, так и уголовную ответственность. |

|

||||||||||

Работники, |

занятые |

в |

сфере |

управленческого |

, учетамогут |

нести |

только |

||||

дисциплинарную ответственность. |

|

|

|

|

|

|

|

|

|||

Указанные отличия финансового и управленческого учета не означают, что эти |

|

||||||||||

подсистемы бухгалтерского |

учета существуют независимо друг от друга, управленческий |

|

|||||||||

учет использует данные, представленные в финансовой отчетности, а с другой стороны именно управленческий учет позволяет рассчитать такие важные показатели финансового учета, как себестоимость реализованной продукции, остатки готовой продукции и др.

8

2. КЛАССИФИКАЦИЯ ЗАТРАТ

Издержки — это реальные или предположительные затраты финансовых ресурсов

предприятия.

Так, издержки обращения — это затраты, связанные с процессом обращения товаров,

издержки производства — совокупность затрат живого и овеществленного труда на изготовление продукта. Не случайно на практике не приняты выражения«материальные издержки», «издержки труда» — ни материальные ресурсы, ни труд не относятся к финансам.

Издержки в буквальном смысле этого слова представляют собой совокупность

перемещений финансовых средств и относятся или к активам, если способны принести

доход в будущем, или к пассивам, если этого |

не произойдет |

и уменьшится |

нераспределенная прибыль предприятия за отчетный период. |

|

|

Затраты — стоимостная оценка использованных |

ресурсов. Затраты |

приводят к |

уменьшению одних активов и к равновеликому увеличению других активов, .е. не уменьшают капитал субъекта и не оказывают непосредственного влияния на прибыль.

Затраты приводят к образованию активов или расходов. Затраты представляют собой то,

«ЧТО ТРАТИТСЯ». Обычно под затратами понимают потребленные ресурсы или деньги,

которые нужно заплатить за товары либо услуги.

Таким образом, термины «затраты» и «издержки» близки по содержанию и взаимозаменяемы, а к употреблению термина «расходы» следует относиться внимательно.

Расходы представляют «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств,

приводящих к уменьшению капитала этой организации, исключением уменьшения вкладов по решению участников (собственников имущества)».

Расходы представляют собой финансовые затраты на зарабатывание доходов в течение определенного периода. Расходы обуславливаются затратами, относимыми на себестоимость продукции (работ, услуг), и выплатами из прибыли предприятия. Например,

командировочные расходы, представительские расходы и др. включают в затраты в пределах норм, утвержденных Минфином РФ, а сверх норм — оплачиваются за счет прибыли.

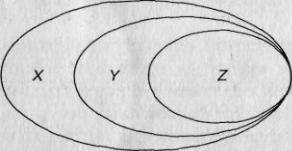

Взаимосвязь понятий «издержки», «затраты» и «расходы» показана на рисунке.

9

Рисунок |

1 – Взаимосвязь |

понятий «издержки», «затраты» |

и «расходы»: X— |

||

«издержки»; У— «затраты»; Z— «расходы» |

|

|

|

||

Принятая |

классификация |

издержек |

производства |

выполняет |

определенну |

функцию в системе калькулирования продукции, но не отвечает задачам управленческого учета. К основным задачам управленческого учета относят:

1.Расчет себестоимости произведенной продукции и определение полученной

прибыли.

2.Принятие управленческого решения и планирование.

3. Контроль |

и |

регулирование |

производственной |

деятельности |

ц |

ответственности.

Для |

решения |

каждой |

из |

названных |

задач |

определяется |

соответствую |

классификация затрат.

1. Классификация затрат для определения себестоимости произведенной

продукции и полученной прибыли

Для определения себестоимости и полученной прибыли

классифицируются следующим образом:

-входящие и истекшие;

-прямые и косвенные;

-основные и накладные;

-входящие в себестоимость продукции и внепроизводственные;

-одноэлементные и комплексные.

Входящие затраты - это те ресурсы, которые были приобретены и имеются в наличии и, как ожидается, должны принести доходы в будущем. Входящие затраты в балансе отражаются как активы в виде производственных ,запасовнезавершенного производства, готовой продукции, товаров.

К истекшим относятся ресурсы, израсходованные для получения доходов в настоящем и потерявшие способность приносить доход в будущем. Истекшие затраты отражаются в составе затрат на производство реализованной продукции, то есть входящие

10

затраты перешли в истекшие.

В зависимости от способов отнесения на себестоимость отдельных ви продукции затраты делятся на прямые и косвенные.

Прямыми называют затраты, которые связаны с производством конкретных видов

продукции, выполнением конкретных работ(услуг) и могут быть прямо включены в их стоимость.

К косвенным относят затраты, которые носят общий характер для производства

нескольких |

видов продукции |

и |

в |

момент |

совершения |

их невозможно |

|

отнести |

||||

конкретный |

вид продукции(работ, |

услуг). |

Такие |

расходы |

распределяются |

между |

||||||

отдельными |

видами |

продукции |

косвенным |

путем |

в |

зависимости |

от |

выб |

||||

предприятием |

базы |

распределения. К |

косвенным |

затратам |

можно |

отне |

||||||

общепроизводственные |

расходы, |

расходы |

на |

содержание и |

эксплуатацию |

оборудования, |

||||||

управленческие расходы и т. д. Особенностью косвенных затрат является их неизменность в пределах масштабной базы(определенный интервал объема производства, при котором затраты остаются постоянными).

Затраты на рекламуэто косвенные затраты каждого из подразделений

предприятия. Зарплата менеджера на машиностроительном предприятииэто косвен- |

|

|||||

ные затраты каждого из производственных |

подразделений . заводаОбязнности |

|

||||

менеджера важны для координации деятельности каждого из цехов завода, но это не |

|

|||||

значит, что часть его заработной платы можно отнести на затраты каждого цеха. |

|

|

||||

Отнесение затрат к прямым или косвенным зависит от, какоетого из |

|

|||||

подразделений |

рассматривается. Затраты |

могут |

быть |

прямыми |

для |

одн |

подразделения и косвенными - для другого. Зарплата менеджера завода - это косвенные затраты для отдельных подразделений, но прямые затраты для завода в целом.

По своему назначению издержки делятся на основные и накладные.

Основными называют затраты, непосредственно связанные с производством продукции (оказанием услуг, выполнением работ). Это стоимость сырья, материалов,

амортизация основных производственных фондов, оплата труда производственных рабочих.

Накладные издержки не имеют прямой связи с производством продукции(работ,

услуг). Они необходимы для производства, продажи продукции (работ, услуг) и управления организацией. Такие издержки планируются и учитываются как отдельный комплекс издержек организации и подлежат распределению между конкретными видами продукции

(работ, услуг) при помощи косвенных расчетов.

11

Накладные издержки подразделяются на две группы:

1)производственные (общепроизводственные) накладные издержки;

2)непроизводственные (общехозяйственные) накладные издержки.

В состав производственных накладных издержек включают издержки, связанные с |

|

|||||||

обслуживанием |

основных и |

вспомогательных |

производств |

организации. К ним, в |

|

|||

частности, относятся издержки: по содержанию и эксплуатации машин и оборудования; |

|

|||||||

амортизационные |

отчисления |

и |

затраты |

на |

ремонт |

объектов |

основных, |

ср |

используемых в производстве; затраты по страхованию такого имущества; затраты на отопление, освещение и содержание производственных помещений; арендная плата за

помещения, машины, оборудование, используемых в производстве; оплата труда

работников, занятых обслуживанием производства; другие аналогичные по назначению

издержки. |

|

|

|

К |

непроизводственным |

накладным издержкам |

относят: административно- |

управленческие издержки; затраты на содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и затраты на ремонт объектов основных средств управленческого и общехозяйственного назначения;

арендная плата за помещения общехозяйственного назначения; затраты по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению издержки.

|

В |

себестоимость |

выпущенной |

продукции |

должны |

включаться |

|||||||

производственные затраты, и с этой целью затраты группируются на затраты, входящие в |

|||||||||||||

себестоимость |

продукции, и |

внепроизводственные |

затраты. К |

затратам, |

входящим |

в |

|||||||

себестоимость продукции относят только производственные затраты, .е., связанные с |

|||||||||||||

производством |

готовой |

продукции |

и |

незавершенным |

производством |

до |

мом |

||||||

реализации (прямые |

материальные |

затраты, прямые |

затраты |

на |

оплату |

, труда |

|||||||

общепроизводственные затраты). |

|

|

|

|

|

|

|

|

|

||||

|

Внепроизводственные затраты (затраты отчетного периода) не учитываются при |

||||||||||||

оценке |

запасов. Размер |

внепроизводственных |

расходов |

зависит |

в |

основном |

|||||||

длительности периода, в котором они возникли, а не от объемов производства. К ним относят затраты непроизводственного характера: коммерческие (связаны со сбытом

продукции) и административные. Такая классификация отвечает требованиям

международных стандартов бухгалтерского учета, в соответствии с которыми для оценки запасов произведенной продукции в себестоимость продукции должны включаться только производственные затраты.

Также затраты подразделяются на одноэлементные и . комп