2. Аудит балансу підприємства

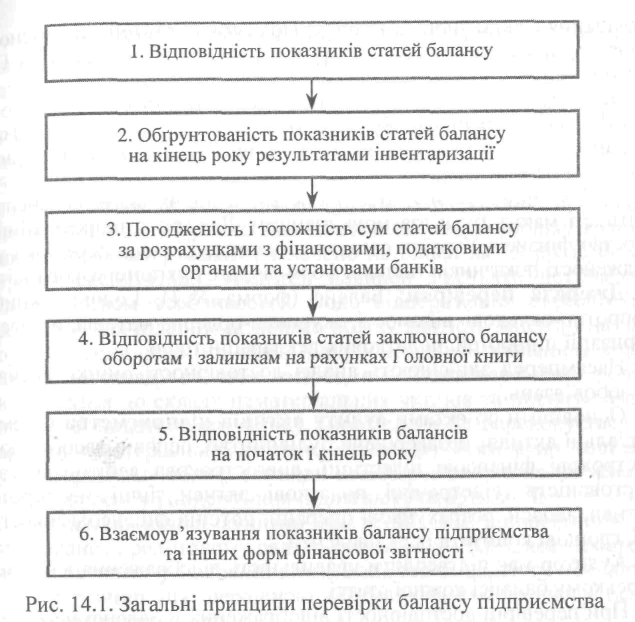

Перевіркою правильності складеного балансу підприємства має бути встановлено відповідність його побудови вихідним принципам (рис. 14.1):

1. Показники статей балансу на початок періоду (звітного року) мають відповідати даним балансу за попередній період. Зміни вступного балансу на початок року порівняно із звітним за попередній рік приймаються лише з відповідними поясненнями;

2. Дані статей балансу на кінець звітного року мають бути аргументовані результатами ретельно проведеної перед складанням річного бухгалтерського звіту інвентаризації основних засобів, Товарно-матеріальних цінностей, коштів, резервів, розрахунків та інших активів і пасивів;

3. Суми статей балансу, що стосуються коштів на рахунках у комерційних банках, банківських позик, руху фінансування з бюджету та позабюджетних фондів, повинні відповідати даним, зазначеним у виписках банків. Не допускається відображення у балансі сум за розрахунками з фінансовими і податковими органами, які взаємно не погоджені;

4. Обов'язковою є звірка оборотів і залишків на рахунках аналітичного та синтетичного обліку на кінець звітного року перед складання заключного балансу. Показники статей заключного балансу мають відповідати оборотам і залишкам на рахунках Головної книги;

5. Показники балансів підприємства на початок і кінець року мають бути зі ставними. Будь-які розбіжності у методології формування однієї й тієї самої статті вступного і заключного балансу потребують пояснення;

6. Показники балансу підприємства та інших форм фінансової звітності мають бути взаємозв’язаними. Для цього щороку Міністерство фінансів України складає рекомендації щодо перевірки узгодженості показників типових форм річного бухгалтерського звіту.

Аудитор має підтвердити правильність відображення в бухгалтерському балансі кожної статті.

Перевірка необоротних активів

$ При перевірці достовірності відображених у Балансі нематеріальних активів аудитор має встановити відповідність даних про первісну вартість нематеріальних активів, що наведені у Балансі, дебетовому сальдо рахунку 12 «Нематеріальні активи» у Головній книзі.

$ При перевірці правильності відображення зносу нематеріальних активів аудитор має керуватися П(С)БО 8 «Нематеріальні активи», яким передбачено нарахування його в бухгалтерському обліку протягом терміну корисного їх використання. Останній установлюється підприємством під час зарахування на Баланс, але не більш як 20 років. Для цілей податкового обліку граничний строк їх амортизації визначено не більш як 10 років безперервної експлуатації. За статтею «Знос» аудитор має встановити відповідність даних Балансу кредитовому сальдо субрахунку 133 «Знос нематеріальних активів» у Головній книзі. Залишкова вартість має дорівнювати різниці між первісною вартістю та сумою зносу нематеріального активу.

$ За статтею «Незавершене будівництво» аудитор встановлює правильність відображення вартості незавершених капітальних інвестицій у будівництво, створення, виготовлення, реконструкцію, модернізацію, придбання необоротних активів, що здійснюються підприємством, а також авансових платежів для фінансування капітального будівництва.

Завданням аудитора є встановлення відповідності даних статті Балансу дебетовому сальдо рахунку 15 «Капітальні інвестиції» Головної книги.

$ Правильність визначення первісної вартості основних засобів перевіряють відповідно до П(С)БО 7 «Основні засоби» за такими напрямами: придбані за плату, безоплатно отримані, внесені до статутного капіталу підприємства, переведені до основних засобів із складу оборотних активів. Аудитор має встановити відповідність даних про первісну вартість основних засобів, наведених у Балансі, дебетовому сальдо рахунків 10 «Основні засоби» та 11 «Інші необоротні матеріальні активи» у Головній книзі.

$ При перевірці відображеного у Балансі зносу основних засобів аудитор повинен встановити відповідність даних суми зносу, відображеної у Балансі, кредитовому сальдо субрахунків 131 «Знос основних засобів» і 132 «Знос інших необоротних матеріальних активів» у Головній книзі. Залишкова вартість їх має дорівнювати різниці між первісною вартістю та сумою амортизаційних відрахувань (зносу).

$ Перевірка правильності відображених у Балансі довгострокових фінансових інвестицій зводиться до встановлення відповідності наведених у Балансі сум фінансових інвестицій, строк погашення яких перевищує один рік, дебетовому сальдо рахунку 14 «Довгострокові фінансові інвестиції» у Головній книзі.

$ При встановленні правильності визначення довгострокової дебіторської заборгованості аудитору слід пам'ятати, що відповідно до П(С)БО 2 «Баланс» довгостроковою дебіторською заборгованістю вважають заборгованість фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після 12 місяців з дати складання Балансу. Аудитор має встановити відповідність суми довгострокової дебіторської заборгованості, відображеної у Балансі, дебетовому сальдо рахунку 16 «Довгострокова дебіторська заборгованість» Головної книги.