Сущность, функции, виды, механизм формирования и использования прибыли

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции:

результативную, т.е. получаемая прибыль выступает измерителем результатов деятельности организации;

стимулирующую, т.к. как часть прибыли выступает источником материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала;

финансирующую, т.е. часть полученной прибыли является источником самофинансирования предприятия.

Реальное обеспечение принципа самофинансирования определяется полученной прибылью..

Прибыль является одним из источников формирования бюджетов разных уровней.

Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных, инвестиционных, производственных, научно-технических и социальных программ.

Формирование и распределение прибыли на предприятии.

Под формированием прибыли понимается определенная последовательность (алгоритм, методика), конечной целью которой является определение значения показателя балансовой прибыли и ее производных – налогооблагаемой и чистой прибыли. ( Рисунок 8 ).

В экономике различают следующие виды прибыли: экономическая, бухгалтерская, чистая, валовая, номинальная, реальная, минимальная, нормальная, удовлетворительная, максимальная, налогооблагаемая, льготированная, консолидированная, остающаяся в распоряжении предприятия и т. д.

Экономическая прибыль представляет собой разность между полученной выручкой и экономическими издержками). Источниками экономической прибыли являются: реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, нестрахуемые риски (изменение рыночной конъюнктуры, изменение налогового законодательства, освоение новых товарных рынков, наличие инфляционных процессов в национальной экономике и т. д.).

Общий объем прибыли организации (предприятия) представляет собой прибыль отчетного периода (бухгалтерская).

Рисунок 8 - Модель формирования и распределения прибыли

Система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций.

Отметим, как корректируется прибыль отчетного периода в процессе распределения: из прибыли отчетного периода уплачивается налог на недвижимость (1% от остаточной стоимости основных производственных фондов).

Льготируемая прибыль – это прибыль, освобождаемая от уплаты налога на прибыль. К льготируемой прибыли может быть отнесена:

прибыль, полученная от мероприятий, направленных на снижение последствий от аварии на ЧАЭС;

прибыль производственных мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся;

прибыль предприятий использующих труд инвалидов, если их численность составляет не менее 50% среднесписочного состава промышленно-производственного персонала, и т. д.

Из налогооблагаемой прибыли уплачивается налог на прибыль.

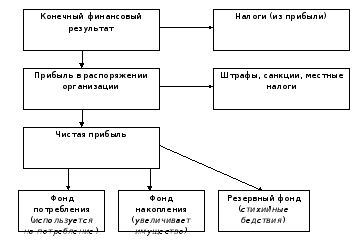

В обобщенном виде чистая прибыль подразделяется на прибыль, направляемую на накопление, прибыль, направляемую на потребление, и резервный фонд.

Рисунок 9 - Схема распределения конечного финансового результата

Прибыль, направляемая на накопление, служит источником финансирования расширения производства, развития предприятия.

Из прибыли, направляемой на потребление, предприятие выплачивает дивиденды владельцам капитала, производит социальные выплаты работникам предприятия.

Номинальная прибыль характеризует фактический полученный размер прибыли. Она соответствует величине чистой прибыли.

Реальная прибыль – это номинальная прибыль, скорректированная на уровень инфляции.

Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал, равный среднему проценту ставки банков по депозитам, сложившемуся за исследуемый период:

,

,где: К – величина вложенного капитала;

УДmin – минимальный уровень доходности;

СHприб – ставка налога на прибыль в соответствии с действующим законодательством.

Нормальная прибыль – это минимальный доход (или плата), необходимый для удержания предпринимателя в определенной отрасли.Она представляет собой соответствующий процент на вложенный капитал, который различается в зависимости от вида деятельности. Если получаемая прибыль меньше нормальной, то наблюдается "бегство" капитала из неприбыльной отрасли, если больше нормальной, то происходит прилив капитала в прибыльную отрасль.

Основными факторами роста прибыли, зависящими от деятельности организации, являются следующие:

1) рост объема производства и реализации продукции;

2) снижение себестоимости продукции;

3) рост цен на реализуемую продукцию;

4) изменения в структуре производимой и реализуемой продукции, "улучшение" ассортимента.

Отмеченные выше факторы воздействуют главным образом на прибыль от реализации продукции. В связи с тем, что подавляющую часть прибыли отчетного периода (90 – 95%) предприятия получают именно от реализации товарной продукции, этой части прибыли должно быть уделено особое внимание