3. В зависимости от субъектов инвестиционной деятельности:

- инвестиции граждан;

- инвестиции предприятий негосударственных форм собственности;

- государственные инвестиции;

- совместные инвестиции;

4. В зависимости от источников финансирования:

- заемные инвестиции;

- привлеченные инвестиции;

- собственные инвестиции;

5. В зависимости от формы осуществления:

- в национальной валюте;

- в иностранной валюте;

- в натурально-вещественной форме;

- в смешанной форме.

Источники инвестирования предприятий АПК:

собственные инвестиционные средства субъектов хозяйствования:

- амортизационные отчисления;

- прибыль;

- денежные поступления от реализации выбывшего и излишнего имущества;

- поступления при погашении долгосрочной задолженности;

- возвращение денежных сумм по судебным искам.

2) частные инвестиции;

3) инвестиционные фонды;

4) банковские кредиты;

5) капитальные вложения из местных бюджетов;

6) государственные бюджетные ассигнования;

7) иностранные;

8) небанковские финансовые структуры.

Направления инвестирования предприятий АПК:

производственное направление:

– строительство и реконструкция зданий, сооружений и других объектов (включая все затраты по смете);

– приобретение техники, оборудования, инвентаря;

– мероприятия по улучшению земель;

– формирование основного стада продуктивного и рабочего скота;

– закладка садов, виноградников и других многолетних насаждений;

– расширение существующих и развитие новых производств;

– прочее;

непроизводственное направление:

– жилищно-коммунальное хозяйство;

– бытовое обслуживание населения;

– просвещение, культура и искусство;

– здравоохранение, физкультура и спорт;

– прочее.

Дисконтирование – приведение всех будущих доходов и затрат к сегодняшнему дню.

Чистый приведенный доход – разница между приведенными к настоящей стоимости (путем дисконтирования) суммой денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств. Расчет этого показателя осуществляется по формуле:

ЧПД = ДП − ИС,

Где ЧПД — чистый приведенный доход;

ДП — сумма денежного потока (в настоящей стоимости) за весь период эксплуатации инвестиционного проекта (до начала новых инвестиций в него);

ИС — сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта.

Чистый приведенный доход позволяет получить наиболее обобщенную характеристику результата инвестирования, т. е. его конечный эффект в абсолютной сумме.

Показатель индекс доходности расчитывается по формуле:

ИД =ДП : ИС

Где ИД — индекс доходности по инвестиционному проекту;

ДП — сумма денежного потока в настоящей стоимости;

ИС — сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений также приведенная к настоящей стоимости).

Показатель период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиций. В отличие от показателя «срок окупаемости капитальных вложений» он также базируется не на прибыли, а на денежном потоке с приведением инвестируемых средств и суммы денежного потока к настоящей стоимости. Расчет его осуществляется по формуле:

ПО = ИС : ДПп

Где ПО — период окупаемости вложенных средств по инвестиционному проекту;

ИС — сумма инвестиционных средств, направляемых на реализацию нвестиционного проекта (при разновременности вложений приведенная настоящей стоимости);

ДПп — средняя сумма денежного потока (в настоящей стоимости) в периоде.

При краткосрочных вложениях этот период принимается за один месяц, а при долгосрочных — за один год.

Период окупаемости проекта показывает, за какой период времени проект окупается, он может рассчитываться и на базе недисконтированных доходов.

Этот показатель полезен для быстрой оценки при выборе альтернативных проектов, но он не учитывает фактора времени.

Внутренняя норма доходности характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инвестиций приводится к настоящей стоимости инвестируемых средств. Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

НД=ДП:ИС *100

Показатель «внутренняя норма доходности» является наиболее приемлемым для сравнительной оценки инвестиционных проектов. При этом сравнительная оценка может осуществляться не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, сравнение внутренней нормы доходности по инвестиционному проекту с уровнем прибыльности используемых активов в процессе текущей хозяйственной деятельности компании; со средней нормой прибыльности инвестиций; с нормой прибыльности по альтернативному инвестированию — депозитным вкладом, приобретением государственных облигаций и т. п.).

Наименьшие затраты. Это величина расходов на проект по наименее дорогостоящему варианту. Этот показатель применяется в случаях, когда выгоды заранее заданы, но их трудно оценить в денежном выражении.

Рентабельность проекта (NPV). Это соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на проект. Если этот показатель больше единицы, то это означает, что проект рентабельный. Этот показатель можно использовать, например, для быстрого проигрывания вариантов. Например, если для некоторого проекта показатель рентабельности составлял 1,45, то в случае роста затрат на 45% он перестанет быть доходным.

Факторы и пути повышения экономической эффективности инвестиций:

направление капитальных затрат в отрасли, ускоряющие научно-технический прогресс;

направление капитальных вложений в реконструкцию и модернизацию производственных мощностей;

снижение сметной стоимости строительства, материалов, сокращение сроков строительства, улучшение его качества;

улучшение отраслевой и технологической структуры капитальных вложений;

создание равных условий для отечественных и зарубежных инвесторов.

Инновации и инновационная деятельность организации (предприятия): понятие, виды. Понятие и элементы инновационной инфраструктуры

Инновация (анг. Innovation) − это нововведение, новый или усовершенствованный продукт или процесс, который прошел испытание на рынке и обеспечивает возврат инвестиций.

В соответствии с международными стандартами инновация определяется как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности

Нормативные документы определяет инновационную деятельность как "деятельность по освоению результатов исследований и разработок, повышающих эффективность способов и средств осуществления конкретных процессов, в том числе освоение в производстве новой продукции и технологий".

Классификация инноваций:

1.По содержанию инновации делятся на:

производственные (технологические), включающие новые виды оборудования, сырья, материалов и т. д.;

управленческие, включающие новые методы организации производства, управления, продвижения товаров на рынок;

информационные, включающие новые способы сбора, обработки и передачи информации для принятия решений на качественно новом уровне;

социальные, охватывающие изменение условий труда, быта, экологии и т.д.

2.По уровню новизны инновации делятся на продукцию, изготовленную на основе:

высоких технологий

продвинутых технологий;

технологий среднего уровня;

технологий низкого уровня.

3.В зависимости от последствий использования инноваций, различных по уровню новизны, они делятся на:

базисные − реализуют кардинальные изобретения, которые позволяют сформировать новое поколение техники;

улучшающие − направлены на реализацию незначительных изобретений, которые позволяют поддерживать стабильность экономического развития;

псевдоинновации − проводят "косметическое" улучшение продукции, которая выпускается продолжительное время.

4.По месту использования выделяются инновации:

в производственной сфере (в промышленности, сельском хозяйстве, строительстве и т. д.);

в непроизводственной сфере (образование, наука и т. п.).

5. По масштабам применения инновации бывают: единичные и массовые .

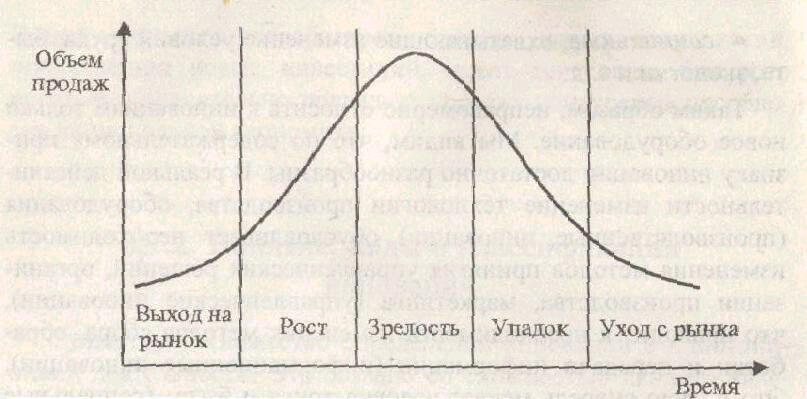

Каждая инновация проходит так называемый жизненный цикл, который охватывает следующие фазы:

При обосновании управленческих решений по развитию инновационной деятельности предприятия необходимо учитывать, на какой стадии находится инновация.

Нормативные документы определяет инновационную деятельность как "деятельность по освоению результатов исследований и разработок, повышающих эффективность способов и средств осуществления конкретных процессов, в том числе освоение в производстве новой продукции и технологий".

Инновационная деятельность включает несколько последовательных этапов (рисунок 7)

Рисунок 7−Этапы инновационной деятельности

В современных условиях, если речь идет об инновационной деятельности, хотя она носит рисковый характер, предприятию не рисковать более рискованно, чем рисковать, так как отсутствие инновационной деятельности приведет к потере конкурентных преимуществ, а в конечном счете к уходу с рынка ("золотое правило инновационной деятельности" – Л. Нехорошева).

Инновационная инфраструктура – это совокупность материальных, технических, организационных и иных средств, обеспечивающих информационное, экспертное, консалтинговое, маркетинговое, финансовое, обучающее и другое обслуживание инновационной деятельности с целью создания благоприятных условий для ее развития.

Элементы инновационной инфраструктуры:

1. Организационная структура, поддерживающая развитие малого инновационного бизнеса (это может быть комитет по науке и технологии, союзы и ассоциации предпринимателей, департамент Министерства экономики и т.д.), и обеспечивающая поддержку малых научных и инновационных фирм. Основные функции: разработка и реализация программ поддержки и развития инновационной деятельности, соответствующих законодательных актов; определение места инновационной деятельности в общей стратегии развития.

2. Финансово-кредитные институты, обеспечивающие аккумуляцию ресурсов и их распределение по субъектам инновационной деятельности, а также финансовую поддержку перспективных проектов (создание инновационных, инвестиционных, венчурных фондов, банков и др.).

3. Страховые компании и фирмы, обеспечивающие снижение потерь от рисковых операций, а также привлечение инвестиций в научно-техническую сферу.

4. Информационные сети, позволяющие определить перспективные направления развития инновационной деятельности, технологический трансфер, коммерциализацию результатов научно-технических разработок.

5. Системы сервисного обслуживания инновационных фирм, осуществляющие экспертизу проектов, консалтинг, инжиниринг, аудит, контроллинг, рекламу и другие услуги.

6. Различные формы обучения предпринимательству в научно-технической сфере, экономике и управлению инновациями и др. (учебные заведения, специальные курсы обучения, факультеты, проведение семинаров, симпозиумов и т.д.).

В Республике Беларусь указом Президента Республики Беларусь от 03.01.2007 г. № 1 было утверждено Положение о порядке создания субъектов инновационной инфраструктуры, в соответствии с которым основными субъектами инновационной инфраструктуры являются: научно-технологические парки, центры трансфера технологий, венчурные организации.

Научно-технологический парк (технопарк) представляет собой коммерческую организацию (до 100 чел.), целью которой является содействие развитию предпринимательства в научной, научно-технической и инновационной сферах и создание условий для осуществления юридическими лицами и индивидуальными предпринимателями, инновационной деятельности от поиска (разработки) нововведений до его реализации.

Основные функции технопарка:

содействовать в создании производства с новыми технологиями либо высокотехнологичных производств, основанных на высоких технологиях, и выпускающих законченную высокотехнологичную продукцию для реализации ее на рынке;

помогать в осуществлении внешней политической деятельности в целях продвижения на внешний рынок продукции, произведенной и использованием новых или высоких технологий;

предоставлять на договорной основе в соответствии с законодательством движимое и недвижимое имущество, в том числе помещений различного функционального назначения;

оказывать услуги в области экспертизы инновационных и венчурных проектов, бизнес-планирования, охраны и коммерциализации интеллектуальной собственности, информационной поддержки и др.;

обеспечивать освещение в средствах массовой информации деятельности технопарка и его резидентов.

Центр трансфера технологий – коммерческая организация (до 100 человек), целью которой является передача инноваций из сферы разработки в сферу практического использования.

Основные функции центра трансфера технологий:

проведение исследований конъюктуры рынка по выявлению спроса на новые и высокие технологии;

поиск новых разработок, проведенных учреждениями высшего и среднего образования, научных и других организаций, оценка их коммерческого потенциала, продвижение на рынок;

проведение работ по обеспечению правовой защиты и введению в коммерческий оборот результатов научных разработок;

оказание инженерных и консультационных услуг.

Венчурная организация – коммерческая организация, создаваемая для осуществления инвестиционной деятельности в сфере создания и реализации инноваций, а также финансирования инновационных проектов.

Научно-технологический потенциал организации (предприятия) и его развитие

Научно-технологический потенциал организации (предприятия) – это совокупность научной продукции в виде научно-исследовательских работ (НИР), опытно-конструкторских работ (ОКР), патентов, лицензий, как созданных на предприятии, так и приобретенных и предназначенных для совершенствования производства с целью повышения конкурентоспособности продукции.

Научно-технологический потенциал организации (предприятия) определяет не возможности по производству продукции, а готовность его к улучшению технологии и обновлению производственной программы с целью повышения конкурентоспособности и эффективности производства.

Использование научно-технологического потенциала в организации способствует развитию инновационного процесса создания продукции с новыми потребительскими качествами или выпуску прежней продукции, но с меньшими издержками, что позволяет снизить ее цену и занять новые ниши рынка.

Создание и использование научно-технологического потенциала связано

с разработкой и внедрением в производство как усовершенствованных технологических процессов и продуктов, так и новых отличных по функционально-техническим, а также организационным характеристикам, назначению и использованию.

Это позволяет ускорять инновационный процесс и повышать конкурентоспособность выпускаемой продукции. Внедрение и использование в производстве научно-технологического потенциала зависит от имеющихся кадровых, технологических, материальных, информационных, организационных и финансовых ресурсов организации, их количественного и качественного состояния.

Кадры. Разработка и выпуск нового продукта в любой сфере деятельности всегда начинается с идеи, генератором которой является человек. Знания – это специфический ресурс человека Определяющим фактором существования или разрушения предприятия являются знания и квалификация сотрудников.

Формирование научной составляющей научно-технологического потенциала осуществляют сотрудники научных отделов, КБ, лабораторий, опытных производств, научно-исследовательских институтов, входящих в консорциумы, концерны, научно-производственные объединения.

В связи с этим человеческий фактор, кадровый ресурс является основополагающим в создании и использовании научно-технологического потенциала предприятия, поскольку созидательная инициатива сотрудников – основа научно-технологического потенциала и его развития.

Для оценки состояния трудовых ресурсов используются показатели, оценивающие их профессиональную структуру, образовательный уровень, научную подготовленность, наличие специализированных научно-конструкторских подразделений (групп, отделов, бюро, центров или институтов).

Технологические и материальные ресурсы Самую экономически многообещающую идею невозможно реализовать без необходимых материалов, технологий, оборудования, т.е. материальных элементов производительных сил, соответствующих определенному укладу.

Технологические и материальные ресурсы обеспечивают базу осуществления научно-исследовательских и опытно-конструкторских работ для воплощения научных идей в конкретный продукт.

Особую роль в формировании научных заделов играет научно-исследовательское оборудование, способствующее процессу познания и проверки идей и гипотез - это научные приборы, оборудование и измерителъная аппаратура, опытно-экспериментальное оборудование, электронно-вычислительная техника, средства автоматизации и механизации НИОКР, опытно - производственное оборудование, оргтехника, оргоснастка и др.

Материально-технические ресурсы в своей взаимосвязи образуют базис научно-технологического потенциала.

Информационные ресурсы. В современных условиях информация стала важнейшим ресурсом. Перефразируя известное выражение, можно сказать: «Кто владеет информацией, тот владеет рынком».

Отечественные предприятия еще не в полной мере это осознали, и недостаточно активно пользуются интернет-ресурсами для сбора информации о технических новинках и возможностях конкурентов, их планах по развитию технологической базы и формированию научно-технологического потенциала.

Информационный ресурс, формирующий научно-технологический потенциал организации (предприятия), можно разделить на 2 условных массива:

1) информация, дающая представление о состоянии предприятия в настоящий момент исходя из потребностей рынка (данные различных видов анализа, отчетов, маркетинговых исследований, техническая документация, нормативно-правовые акты и т. д.);

2) информация, необходимая для формирования научных идей и решений научно-технических задач, позволяющих развивать научно-технический потенциал и материализовывать его на предприятии. Эта информация позволяет определить актуальность проблем, которые подлежат исследованию, прогрессивность принимаемых решений и возможность достижения необходимого технологического уровня производства.

Организационный ресурс Внедрение на предприятии научно-технологического потенциала напрямую связано с реализацией инновационного плана, или портфеля нововведенческих проектов.

Финансовые ресурсы. Источниками формирования собственных финансовых ресурсов предприятия являются: прибыль и амортизационные отчисления.

Достаточность финансовых ресурсов для развития научно-технологического потенциала характеризует соответствие годовой потребности в инвестиционных ресурсах массе чистой прибыли и сумме амортизационных отчислений.

При дефиците собственных финансовых средств предприятия могут аккумулировать часть прибыли и амортизационные отчисления с целью реализации проектов.

Внешние источники финансирования: инновационные фонды, кредиты банков, отечественные и зарубежные инвестиции.