Розуміння сутності поняття «фінансове регулювання»

|

№ п/п |

Автори |

Трактування фінансового регулювання |

Джерело

| |||

|

1 |

2 |

3 |

4 | |||

|

1. |

Васюренко В.О. |

сукупність фінансових інструментів, які узагальнюють низку впливів, що виникають унаслідок фінансових відносин з приводу здійснення діяльності і за допомогою яких створюються фінансові передумови та стимули розвитку підприємств, що відбивається на русі відповідних фінансових потоків. |

Васюренко В.О. Теоретичні засади сутності та змісту фінансового регулювання діяльності підприємств в сучасних умовах / В. О. Васюренко // Вісник Університету банківської справи Національного банку України. – 2011. – № 1. – С. 76 | |||

|

2. |

Дурицька Г.В. |

сукупність економічних форм, методів та інструментів, за допомогою яких стимулюється, координується і регламентується діяльність суб’єктів у сфері зовнішньоекономічних зв’язків відповідно до цілей та завдань. |

Дурицька Г. В. Економічне регулювання зовнішньоекономічної діяльності промислового виробництва / Г.В. Дурицька. – Львів : Ін-т регіональних досліджень НАНУ, 2007. – 26 с. | |||

|

3. |

Кравченко Л.А. |

система економічних відносин, що складаються в діяльності, спрямованій на зміну кількісних і якісних показників фінансових процесів через механізм формування грошових фондів, їх перерозподілу. |

Кравченко Л. А. Державне фінансове регулювання економіки в умовах ринкової трасформації / Л.А. Кравченко. – К. : КНУ ім. Т. Шевченка, 2002. – 18 с. | |||

|

4. |

Колінець Л.Б. та Штефанич Д.А. |

сукупність усіх засобів і методів, що спрямовані на заохочення зовнішньої торгівлі та збільшення зовнішньоторговельного обороту країни, просування вітчизняних товарів на іноземні ринки та забезпечення вітчизняної промисловості іноземними інвестиційними ресурсами з урахуванням принципів економічної безпеки. |

Колінець Л.Б. Стимулювання зовнішньоекономічної діяльності фінансово-кредитними інструментами / Л.Б. Колінець // Наукові записки Тернопільського державного педагогічного університету імені Володимира Гнатюка. Серія «Економіка». – 2004. – № 16. – С. 127 | |||

Продовження табл. 1.1

|

1 |

2 |

3 |

4 |

|

5. |

Дегтяренко Л.В. |

процес цілеспрямованого та послідовного застосування форм і методів державного впливу на суб’єкти господарювання. |

Финансовое регулирование экономики [Електронний ресурс]. – Режим доступу : http://cu4.narod.ru/index.htm. |

|

6. |

Пісьмаченко Л.М. |

певна система заходів, що здійснюються шляхом реалізації принципів і завдань, які формують переважно митну політику держави. |

Пісьмаченко Л.М. Механізм реалізації митної політики держави у сфері регулювання зовнішньоекономічної діяльності / Л.М. Пісьмаченко // Економіка та держава. – 2007. – № 11. – С. 65 |

|

7. |

Крупін В.Є. |

сукупність економічних й адміністративних методів, важелів та інструментів, що в поєднанні здійснюють регулюючий і стимулюючий вплив на діяльність через створення сприятливих умов для підвищення конкурентоспроможності систем і конкурентоспроможності їх продукції на основі впровадження інновацій з метою ефективного використання їх експортного потенціалу та розширення зовнішніх ринків збуту вітчизняної високотехнологічної і наукоємної продукції з високою часткою доданої вартості. |

Крупін В.Є. Механізм державного регулювання діяльності територіально-виробничих систем / В.Є. Крупін. – Львів : Ін-т регіональних досліджень НАН України, 2008. – 24 с. |

|

8. |

Самойлов Г. |

сукупність впливів фінансових відносин на суб’єкти господарювання, які діють або по лінії управління рухом фінансових ресурсів, або по лінії ринкових відносин, які пов’язані з визначенням витрат і результатів діяльності. |

Самойлов Г. Финансовые отношения как инструмент государственного регулирования экономики / Г. Самойлов // Государственная служба. – 2002. – № 4 |

|

9. |

Ковалюк А.О. |

фінансовий вплив на стан і розвиток діяльності підприємства з метою дотримання суб’єктами відповідних норм та правил, а також виконання поставлених завдань і цілей. |

Ковалюк А.О. Фінансове регулювання банківництва в Україні: термінологія і систематизація / А.О. Ковалюк // Науковий вісник НЛТУ України. – 2008. – № 18.4. – С. 259 |

|

10. |

Бречко О.В. |

сукупність фінансових інструментів, за допомогою яких створюються фінансові передумови та стимули розвитку суб’єктів господарювання відповідно до їх цілей і завдань. |

Бречко О. В. Фінансовий механізм державного регулювання економіки регіону / О. В. Бречко. – К.: КНЕУ, 2004. – 24 с. |

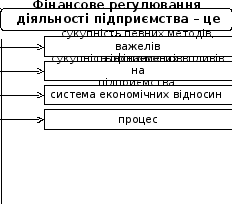

Як бачимо, трактування різними авторами поняття «фінансове регулювання» варіює від узагальнюючих тверджень до досить дискусійних положень окремих авторів, які зводять суть такого регулювання до дії лише окремих методів чи засобів. Щоб краще зрозуміти його суть об’єднаємо всі ці погляди в певні групи (рис. 1.1).

Рис. 1.1 – Групи поглядів на сутність фінансового регулювання

Найпоширенішою є думка про те, що фінансове регулювання – це сукупність певних методів, важелів та інструментів впливу на діяльність підприємства. Так, зокрема, вважають О.В.Бречко, В.Є.Крупін, Л.Б.Колінець та В.О.Васюренко. Недоліком такого підходу, на нашу думку, є те, що форми, методи й важелі розглядаються тільки як додаткові пояснення до інструментів, а також не враховуються взаємозв’язки між ними.

Значна частина науковців під фінансовим регулюванням розуміє сукупність фінансових впливів на суб’єкти господарювання (Г.Самойлов, Л.В.Дегтяренко, А.О.Ковалюк). З певними зауваженнями, але ця думка варта уваги. Вдалим є міркування про необхідність розмежування зовнішніх та внутрішніх впливів на діяльність підприємства. Тобто фінансове регулювання можливе не лише з боку держави (державне регулювання), а й з боку самих суб’єктів господарювання (саморегулювання), яке переважно визначається методами фінансового менеджменту чи впливами фінансового характеру, завдяки інструментам фондового ринку [11, с.76].

Інші групи поглядів або дуже узагальнюють визначення фінансового регулювання, або навпаки, розглядають його в надто широкому розумінні. Це стосується тих дослідників, які ототожнюють таке регулювання із системою економічних відносин (Л.А.Кравченко) чи зводять його суть до процесу.

Групування поглядів на сутність фінансового регулювання та їх аналіз дозволили окреслити уточнене розуміння вказаного терміна. На нашу думку, фінансове регулювання діяльності підприємства – це певна цілісна діалектична сукупність взаємозумовлених і взаємопов’язаних методів, форм та інструментів впливу на діяльність суб’єктів господарювання з метою забезпечення макроекономічної рівноваги й моніторингу стану економіки на кожному конкретному етапі її розвитку. Це визначення підкреслює взаємозв’язки між складовими елементами фінансового регулювання, їх обумовленість та акцентує увагу на фінансовій складовій впливу на діяльність підприємства через ринкові відносини. Також робиться наголос на важливості й необхідності таких заходів для забезпечення сталості розвитку економіки. Виділення фінансової складової стало можливим завдяки поєднанню різних за своєю суттю елементів регулювання та їх всебічного розгляду з позиції певної цілісної системи. Це й визначає діалектичність такого трактування фінансового регулювання діяльності підприємства.

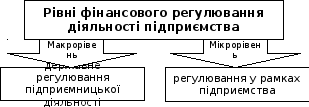

Рівні фінансового регулювання діяльності підприємства

Під фінансовим регулюванням розуміється два аспекти встановлення обов'язкових правил:

зовнішнє (макрорівень, тобто державне регулювання підприємницької діяльності);

внутрішнє, «корпоративне» регулювання. Останнє можна умовно розділити на два виду:

регулювання із боку господарів (акціонерів) підприємства;

керівників.

Фінансове регулювання діяльності підприємства доцільно розглядати на двох рівнях (рис. 1.2).

Рисунок 1.2 – Рівні фінансового регулювання діяльності підприємства

Більш детально розглянемо кожен рівень. Так, державне регулювання підприємництва - це система правових, організаційних, адміністративних та регулятивно-контролюючих заходів держави, спрямованих на створення сприятливих умов для становлення та розвитку підприємництва (сприятливого підприємницького середовища) і на його підтримку, а також управління державним сектором економіки для забезпечення ефективності та конкурентоздатності національної економіки.

Принципи державної підприємницької політики як системи заходів щодо підтримки та розвитку підприємництва:

забезпечення економічної багатоманітності та рівний захист державою усіх суб'єктів господарювання;

однакові умови для усіх господарюючих суб'єктів (вільний рух капіталів, товарів та послуг на території України, вільний доступ до ресурсів, кредитів, інформації тощо);

свобода підприємницької діяльності у межах, визначених законом;

обмеження державним регулюванням економічних процесів у зв'язку з необхідністю забезпечення соціальної спрямованості економіки, добросовісної конкуренції у підприємництві, екологічного захисту населення, захисту прав споживачів та безпеки суспільства і держави;

заборона незаконного втручання органів державної влади та органів місцевого самоврядування, їх посадових осіб у підприємницьку діяльність; захист національного товаровиробника;

заохочення підприємництва на основі критеріїв економічної ефективності та соціально-економічної значущості;

селективна державна підтримка секторів, галузей і виробництв, які забезпечують розвиток прогресивних процесів та структурних зрушень у національній економіці;

стимулювання науково-технічної та інноваційної діяльності; заохочення розвитку експортного потенціалу країни.

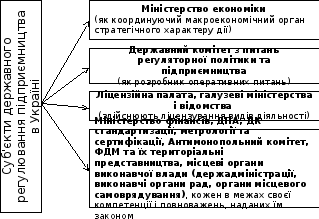

Наочно суб’єктів державного регулювання підприємництва в Україні представлено на рис. 1.3. [23, с. 62-65]

Рис. 1.3 – Суб’єкти державного регулювання підприємництва в Україні

Суб'єктами впливу на підприємництво є також різноманітні об'єднання підприємців: торгово-промислові палати як добровільні об'єднання підприємців та організацій, які формуються з метою сприяння розвитку національної економіки, її інтеграції у світове господарство, а також створення сприятливих умов для підприємницької діяльності в Україні. Торгово-промислова палата є недержавною самоврядною статутною організацією, створеною на засадах членства, що має статус юридичної особи. Держава сприяє торгово-промисловим палатам у виконанні статутних завдань; організації роботодавців, які є самоврядними статутними організаціями, що утворюються на засадах добровільності та рівноправності з метою представництва і захисту законних інтересів роботодавців. Організації роботодавців можуть об'єднуватися у спілки та інші статутні об'єднання роботодавців(Український союз промисловців та підприємців; Асоціація сприяння розвитку приватного підприємництва; Спілка орендарів та підприємців України; Спілка малих підприємств України; Міжнародна спілка українських підприємців та інші організації).

Основними засобами регулюючого впливу держави па діяльність суб'єктів підприємництва, згідно зі статтею 12 ГК України є:

державне замовлення, державне завдання;

ліцензування, патентування і квотування;

сертифікація та стандартизація;

застосування нормативів та лімітів;

врегулювання цін і тарифів;

надання інвестиційних, податкових та інших пільг;

надання дотацій, компенсацій, цільових інновацій та субсидій. [2]

Механізм державного регулювання підприємництва включає:

систему державного регулювання процесів, що відбуваються у підприємницькому середовищі (роздержавлення і приватизація, конкуренція і монополізм, банкрутство тощо) і які безпосередньо його формують;

систему державного регулювання та підтримки підприємництва (безпосередньо як об'єкта регулювання).

Основними елементами системи державного регулювання процесів, що відбуваються у підприємницькому середовищі України та безпосередньо впливають на нього (на його формування), є:

політика роздержавлення і приватизації;

конкурентна (антимонопольна) політика;

інститут банкрутства суб'єкта підприємництва. Розглянемо коротко вищезазначені елементи системи (механізму) державного регулювання підприємництва. [4, с. 432]

Політика роздержавлення і приватизації - це комплекс економіко-правових відносин та організаційно-правових заходів щодо їх регулювання з метою проведення ринкових реформ, зміни економічної структури і створення структури змішаної економіки, становлення приватного сектора економіки та створення конкурентного середовища для розвитку підприємництва. Роздержавлення і приватизація спрямовані на реформування монопольно-державної структури соціально-економічної підсистеми (підсистеми, режиму власності на матеріальні та капітальні ресурси) і трансформування її у багатоукладну, раціональну й ефективну систему власності та господарювання. Роздержавлення (зміна форми власності) може відбуватися: через демонополізацію і комерціалізацію (роздержавлення в межах державної власності, що супроводжується зняттям підприємств із державного фінансування і переведенням на приватне кредитування); шляхом корпоратизації (акціонування) великих державних підприємств і трансформації державної власності у приватну зі зміною суб'єкта права власності; а також іншими шляхами і в інших формах. Так, у статті 146 ГК України сказано, що майно єдиного цілісного майнового комплексу державного (комунального) підприємства або його окремих підрозділів, що є єдиними (цілісними) майновими комплексами і виділяються у самостійні підприємства, а також об'єкти незавершеного будівництва та акції (частини, паї), що належать державі у майні інших суб'єктів господарювання, можуть бути відчужені на користь громадян чи недержавних юридичних осіб і приватизовані цими особами відповідно до приватизаційного законодавства. [2]

Приватизація державного майна - це відчуження майна, що перебуває у державній власності, і майна, що належить Автономній Республіці Крим, на користь фізичних та юридичних осіб, з метою підвищення соціально-економічної ефективності виробництва та залучення коштів на структурну перебудову економіки України (ст. 1 Закону України «Про приватизацію державного майна»).

Основними пріоритетами приватизації є підвищення ефективності виробництва та мотивації до праці, прискорення структурної перебудови і розвитку економіки України.

Приватизація державних (комунальних) підприємств здійснюється не інакше, як на виконання щорічної Державної програми приватизації, що визначає цілі, пріоритети та умови приватизації.

Фінансове регулювання із боку акціонерів. У установчих документах підприємства (чи це товариство або суспільство з обмеженою відповідальністю, повне товариство чи виробничий кооператив) може і бути зафіксовано правило у тому, засновники (спрощення будемо йменувати їх акціонерами) стверджують становище про облікову політику, фінансову (публічну) звітність підприємства, схвалюють вчинення великих і в особливо великих угод, і навіть беруть участь у фінансовому регулюванні інакше.

Так, законодавством закріплено, що тільки акціонери вправі приймати рішення про внесення змін - у установчі документи, зміні статутного капіталу, розміщення акцій тощо. Особливо важливим і те, що акціонери стверджують ревізора суспільства, рахункову комісійні і фінансову звітність. Річ у тім, що контролювати щонайменше важливо, ніж безпосередньо управляти, і фінансовий регулювання у разі набуває форми контролю. Акціонери також стверджують аудитора суспільства, а сутність аудиту залежить від перевірці фінансового становища підприємства міста і поданні рекомендацій по можливим шляхах його поліпшення. За підсумками цих рекомендацій акціонери зможуть прийняти зважене рішення на щорічних зборах про коригуванні діяльності підприємства у той чи інший бік, в такий спосіб, контроль безпосередньо перетворюється на управління. [6]

Фінансове регулювання від керівництва. Керівництво підприємства (президент, директор, рада директорів, і т.д.) здійснює загальне керівництво діяльністю підприємства міста і, відповідно, функції фінансового регулювання. Саме директору підприємства доводиться вибирати, розробляти і рекомендувати акціонерам затвердити становище про облікову політику, розпоряджається засобами підприємства, зокрема грошовими - на рахунках, керує урахуванням психології та звітністю. У цьому плані слід зазначити основне різницю між видами обліку підприємства:

фінансовим;

управлінським.

Фінансовий облік призначений для зовнішніх користувачів (акціонерів, кредиторів, державних т.д.) і підлягає аудиторської перевірці. Управлінська облік призначений самих керівництва, є найдостовірнішим і може містити інформацію, складову комерційну таємницю.

Але саме цей вид обліку найтісніше пов'язані з фінансовим регулюванням, бо містить плани витрати коштів, "ув'язку" цих планів із календарем надходження коштів у підприємство, найбільш докладні і точні дані про собівартості продукції (робіт, послуг), кредиторської та дебіторської заборгованості тощо. тощо. Через управлінський облік і планування найбільше проявляється фінансове регулювання діяльності підприємства його керівництвом.

Висновки за 1 розділом

Аналіз сучасних розумінь змісту та сутності поняття «фінансове регулювання» дозволив запропонувати уточнене визначення. Таке уточнення враховує недоліки попередніх визначень, а саме: відсутність взаємозв’язків між складовими елементами фінансового регулювання, їх взаємозумовленості.

Фінансове регулювання діяльності підприємства доцільно розглядати на двох рівнях: макрорівень, тобто державне регулювання підприємницької діяльності; мікрорівень – регулювання у рамках підприємства.

Державне регулювання підприємництва - це система правових, організаційних, адміністративних та регулятивно-контролюючих заходів держави, спрямованих на створення сприятливих умов для становлення та розвитку підприємництва (сприятливого підприємницького середовища) і на його підтримку, а також управління державним сектором економіки для забезпечення ефективності та конкурентоздатності національної економіки.

Розділ 2