1.4. Основні типи моделей, використовувані у фінансовому аналізі

Моделювання — один з прийомів вивчення економічних явищ і процесів, за допомогою якого можна чітко уявити досліджуваний об’єкт, описати його внутрішню структуру та охарактеризувати зовнішні зв’язки, дослідити і визначити вплив факторів на результативний показник. Сутність його полягає в тому, що створюється модель взаємозв’язку аналізованого показника з факторними показниками, тобто відбувається конструювання моделі досліджуваного об’єкта на основі його попереднього вивчення, виділення головних, суттєвих характеристик.

Моделювання набуло поширення у факторному аналізі.

У фінансовому аналізі, як і в економічному, розрізняють детерміновані (функціональні) та стохастичні (кореляційні) моделі (рис. 1.8).

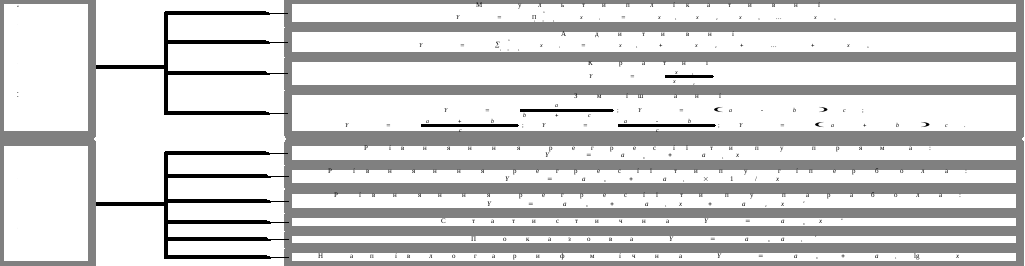

У детермінованому аналізі найчастіше використовуються такі типи моделей:

адитивні:

![]()

використовуються, коли результативний показник є алгебраїчною сумою кількох факторів. Так, за умови, що підприємство не мало збитків протягом звітного року, прибуток від звичайної діяльності до оподаткування (ПЗД) є алгебраїчною сумою прибутку від операційної діяльності (ПОД), прибутку від фінансової діяльності (ПФД), прибутку від інвестиційної діяльності (ПІД) підприємства:

ПЗД = ПОД + ПФД + ПІД;

мультиплікативні:

![]()

Вони використовуються, коли результативний показник є добутком кількох факторів. Наприклад, виручка від реалізації продукції (ВР) дорівнює добутку кількості реалізованої продукції (К) і реалізаційної ціни одиниці продукції (Ц):

ВР = К Ц;

кратні:

![]()

Цей тип моделей використовують тоді, коли результативний показник отримують діленням одного факторного показника на інший. Наприклад, загальна рентабельність окремого виду продукції (РОВ) розраховується діленням прибутку (ПР) на її собівартість (ПС):

![]()

— змішані (комбіновані):

![]()

![]()

використовуються, коли поєднуються в різних комбінаціях попередні моделі. Наприклад, рентабельність окремого виду продукції розраховується за формулою

![]()

де Ц — ціна одиниці продукції;

прибуток від реалізації продукції дорівнює

ПР = К (Ц — ПC);

ефективність

використання капіталу характеризується

його віддачею (рентабельністю,

![]() ),

розраховується відношення чистого

прибутку до середньорічної вартості

інвестованого капіталу (ІК):

),

розраховується відношення чистого

прибутку до середньорічної вартості

інвестованого капіталу (ІК):

![]()

Моделювання факторних систем — складний і відповідальний процес. Від того, наскільки об’єктивно і точно створено моделі аналізу, залежать кінцеві його результати і висновки. При цьому слід зауважити, що не всі економічні явища і процеси можна зводити до функціональних залежностей. В економічних дослідженнях існують і стохастичні залежності, які характеризуються приблизністю, невираженістю.

За В. В. Ковальовим, у фінансовому аналізі використовуються також моделі:

дескриптивні — моделі описового характеру, основні для оцінювання фінансового стану підприємства. До них належать: побудова системи звітних балансів, подання фінансової звітності в різних аналітичних розрізах, вертикальний та горизонтальний аналіз звітності, система аналітичних коефіцієнтів, аналітичні записки до звітності;

предикативні — моделі прогностичного характеру. Вони використовуються для прогнозування доходів підприємства та його майбутнього фінансового стану. Наприклад, побудова прогностичних фінансових звітів, розрахунок точки критичного обсягу продажу;

нормативні — дають змогу порівнювати фактичні результати діяльності підприємства з очікуваними, розрахованими за бюджетом. Їх використовують в основному, у внутрішньому фінансовому аналізі [36].

Рис. 1.7. Основні типи моделей, використовувані у фінансовому факторному аналізі, залежно від виду взаємозв’язку економічних показників