Роль бюджету в системі управління соціально-економічним розвитком суспільства

Економічна система знаходиться в тісному взаємозв'язку із соціальною, а їх динаміка є взаємообумовленою. І соціальна, і економічна системи піддаються циклічним коливанням. При цьому характер взаємодії цих циклів є унікальним і індивідуальним для окремої держави.

Так, з погляду політичної економії, економічний прогрес нерозривно пов'язаний із соціальним, складає основу останнього і служить йому. Кінцевою метою економічного прогресу є не господарські досягнення самі по собі, а їх вплив на умови життя населення.

При цьому, між економічним і соціальним розвитком завжди існують протиріччя. Взаємозв'язок економічного і соціального розвитку залежать від характеру суспільного ладу, від мети, що він ставить перед розвитком виробництва. Таким чином, суспільний лад, і, як наслідок, відповідна йому система державного управління в значній мірі визначають не тільки можливість соціального й економічного розвитку але й характер їх взаємозв'язку і взаємодії [61, с.33].

В ідеалі, коли вектори економічного і соціального розвитку в суспільстві погоджені, взяте чітке направлення на перспективу. Так, в економіці існує базовий індикатор соціально-економічного розвитку, що відображує якість життя населення. Це добре можна зрозуміти на прикладі Скандинавських країн – Швеції, Даніїі та Норвегіїі.Крім того, використовуються порівняльні оцінки: ВВП на душу населення, індекс людського розвитку тощо (рис. 1.2).

Економічна

система

Індикатори

динаміки і стану: Тривалість

життя Рівень

освіти Рівень

дитячої смертності

Інтегральні

показники соціально-економічного

розвитку: Індекс

людського розвитку

Індикатори

динаміки і стану: Темпи

економічного розвитку Темпи

інфляції

Соціальна система

Рис. 1.2. Показники соціально-економічного розвитку, [6]

Місце, яке займає та чи інша країна світу по показнику індексу людського розвитку, відрізняється від її місця в списку країн, що розташованіпо критерію величини ВНП (чи ВВП) на душу населення. Існування різниці між рангами країн по індексу людського розвитку і по доходу на душу населення свідчить про те, що в різних країнах результати економічного зростання перетворюються в зростання якості життя їх населення з неоднаковим успіхом.

Під соціально-економічним розвитком країни розуміється процес перетворення економічного зростання в соціальний капітал, що реалізується при безпосередній участі системи державного управління. У свою чергу, індикатори соціально-економічного розвитку повинні відображати результат цієї трансформації [16, с.181].

Узгодження напрямків економічного і соціального розвитку суспільства – одна з основних задач внутрішньої політики держави. Це завдання реалізується за допомогою системи соціально-економічного управління.

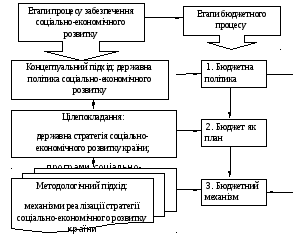

Процес ефективного управління передбачає чітку відповідність процесів визначення розвитку, стратегічного і тактичного цілепокладання, а також методологічного підходу. Держава, як суб’єкт управління, може впливати на соціально-економічні процеси в країні за допомогою бюджетної політики, яка реалізується із застосуванням бюджетного механізму. Бюджетний процес та його стадії є обумовленими якісними характеристиками процесу державного забезпечення соціально-економічного розвитку (рис.1.3).

Рис. 1.3. Взаємодія етапів процесу забезпечення соціально-економічного розвитку і бюджетного процесу, [6]

Бюджетний процес є однією з частин процесу державного забезпечення соціально-економічного розвитку. За допомогою бюджетної політики, бюджету як фінансового п

лану і бюджетного механізму відбувається перерозподіл частини ВВП у суспільстві, тобто забезпечується узгодження векторів економічного і соціального розвитку, а також процес трансформації економічного зростання в соціальний капітал.

Державний бюджет завжди являє собою компроміс між основними групами носіїв різних соціально-економічних інтересів у країні. Це компроміс між власниками й працюючими по найманню з питань оподатковування, власності, доходів і заробітної плати, по питанню бюджетних витрат на соціальні цілі; компроміс між загальнодержавними й місцевими інтересами; компроміс між промисловими й сільськогосподарськими районами відносно розподілу податків і бюджетних дотацій; компроміс між інтересами окремих галузей і формам із приводу податків субсидій, пільгових кредитів і державних замовлень, підрядів на будівництво, інвестиційних премій.

Роль бюджету у державі визначається насамперед тим рівнем забезпечення фінансовими ресурсами, потреб економічного й соціального розвитку суспільства, який здійснюється на основі розподілу і перерозподілу валового внутрішнього продукту. Бюджет – це впершу чергу важіль для вирішення завдань, передбачених економічною політикою держави [2, с.13].

Тип соціально-економічного розвитку формується з урахуванням частки бюджету у ВВП країни та структури доходної і видаткової частин бюджету. На сучасному етапі існують три відомі моделі фінансових відносин, класифіковані за рівнем централізації національного продукту: американська, західноєвропейська та скандинавська [82, с.142].

Відмінність між цими моделями полягає у рівні фінансового забезпечення держави, що, у свою чергу, визначається характером виконання державою її функцій.

В усіх країнах бюджет сповна забезпечує функції управління. Безперечно, є відмінності у побудові державного апарату влади й управління, у структурі його органів, у чисельності зайнятих у ньому працівників. Однак що стосується частки видатків на державне управління у складі ВВП, то істотних відмінностей між країнами не існує, тобто вони не впливають на побудову фінансової моделі суспільства.

Фінансове забезпечення економічної функції держави нині досягається в основному через фінансове регулювання. Застосування державного субсидіювання досить обмежене. Отже, державне втручання в економіку, яке не пов’язане з централізацією для цього значних коштів у бюджеті, а тому виконання державою економічної функції теж суттєво не впливає на побудову фінансової моделі суспільства.

Таким чином, залишається єдина функція — соціальна, яка визначає характер фінансової моделі. Це справді так, оскільки підхід до її фінансового забезпечення різний. По-перше, за сферою дії — усі основні ланки соціальної сфери (освіта, охорона здоров’я, культура) чи тільки окремі охоплюються державним фінансовим забезпеченням? По-друге, в який спосіб і в яких межах вони забезпечуються державою? Тут підходи у кожної країни свої, що свідчить про індивідуальність фінансових моделей. Однак усе-таки певні закономірності є, що і дає підстави виділити вказані вище три варіанти фінансової моделі суспільства.

Американська модель, яка ґрунтується на максимальному рівні самозабезпечення і самофінансування, характеризується незначним рівнем бюджетної централізації національного продукту (25—30 %). При цьому забезпечення виконання державою функції оборони обумовлене воєнною доктриною, яка спирається на провідну роль США у світі. Це могутня у воєнній сфері держава, яка багато коштів витрачає на воєнні цілі. Для виконання економічної та соціальної функцій кошти теж централізуються, але за принципом мінімальності. Тобто фінансове втручання в економіку зводиться до того рівня, без якого просто не обійтись. Отже, американська модель забезпечує максимальне фінансове стимулювання. З одного боку, вона дає можливість заробляти, з іншого — вимагає цього. Кожний член суспільства, кожне підприємство мають спиратись тільки на власні сили. Фінансова модель не дає вмерти з голоду представникам соціального дна суспільства, але й прожити пристойно без власних доходів неможливо. Це досить жорстка модель, однак водночас і високоефективна. Вона ґрунтується, по суті, на примусовій фінансовій стимуляції.

Протилежністю американській є скандинавська модель. Для неї характерною є розгалужена державна соціальна сфера, що потребує відповідного рівня централізації ВВП у бюджеті — до 60 %. Вона забезпечує належний рівень державних соціальних послуг для всього населення, хоча водночас для можливості вибору та для конкуренції існує і приватний сектор. Ця модель характеризується як високим рівнем доходів населення, так і високим рівнем їх оподаткування. Вона створює клімат упевненості і соціальної врівноваженості, оскільки не така жорстка, як американська. Але вона можлива лише за умов високого рівня доходів громадян (після сплати високих податків має залишитись достатньо доходів для індивідуального споживання) та належної культури і свідомості народу, відповідного ставлення до праці, поваги до державного сектору. Якщо таких передумов немає, то модель, що заснована на подібному рівні централізації і відповідній побудові соціальної сфери, не може бути ефективною і веде до розвалу економіки, як це сталося на теренах колишнього СРСР.

Західноєвропейська модель характеризується поміркованим рівнем централізації ВВП у бюджеті — 35—45 %. Такою ж поміркованою вона є й у сферах оподаткування та надання державою соціальних послуг, передусім у галузі освіти. Загальна середня та вища освіта в умовах західноєвропейської моделі є досить доступними. Це забезпечується відповідною державною політикою, яка має об’єктивні передумови, адже у сучасному світі тільки освічена нація має широкі перспективи економічного та соціального розвитку. Однак, звичайно, це можливо в умовах багатої країни, яка має необхідні кошти. Тобто, відзначаючи певні переваги західноєвропейської моделі, слід пам’ятати про реальні можливості [82, с.145].

Вибір моделі фінансових відносин і побудови бюджету держави залежить від багатьох чинників. Головним є критерій впливу на суспільство, на стимули до праці та до ефективного господарювання. Різноманітність моделей визначається конкретними історичними традиціями, природними умовами, багатством країни, завданнями, що стоять у соціальній та економічній сферах, а також психологією тієї чи іншої нації. Врешті-решт, кожний народ обирає ту економічну систему, ту фінансову модель, яка йому найбільше підходить і водночас дає відповідні результати.

Як система розподільних відносин, що характеризують рух вартості від одного суб’єкта до іншого, бюджет держави виражає певні фінансові протиріччя у суспільстві. Кожний суб’єкт хоче віддати до бюджету якомога менше, а отримати — якнайбільше. Це об’єктивне явище, притаманне і фінансам у цілому. Адже об’єкт фінансових відносин один — ВВП, а суб’єктів — троє: юридичні та фізичні особи і держава. Ці протиріччя обов’язково мають бути збалансованими, інакше підривається економічна база і порушується соціальний спокій у суспільстві [35]. Тобто необхідно досягти оптимальних пропорцій розподілу ВВП через бюджет. Проблема полягає в тому, що науково встановлених пропорцій не існує. Ніхто у світі ще математично не обґрунтував критерії оптимальності, не довів, якими ж мають бути пропорції. При цьому кожна країна має свої індивідуальні особливості, які впливають на її фінансову модель, дивіться додаток А.

За відсутності прямих і точних критеріїв оптимальності кожна країна використовує опосередковані показники, які дають змогу оцінити її фінансову модель і збалансувати суперечності. Як зазначалося раніше, основним критерієм ефективності є економічна і соціальна стабільність. Якщо економіка працює нормально, то значних суперечностей у ній загалом і у фінансовій моделі зокрема немає. Якщо відсутнє соціальне напруження у суспільстві, то це означає, що в цілому воно задоволене пропорціями розподілу. Такі критерії оцінювання відображаються й у досить точних економічних показниках — в обсязі ВВП (ВНП) на душу населення і темпах економічного зростання. Це саме ті показники, які є основними для оцінювання стану економіки кожної країни.

Показники цих індикаторів економічного зростання, визнаних у всіх країнах світу, свідчать про необхідність невідкладних заходів щодо поліпшення економічної політики в державі, де основний інструмент держави - це бюджет і бюджетна політика [18, с.23].

Обсяг національного продукту на душу населення характеризує ступінь розвитку країни, життєвий рівень її громадян. Як відносний показник, ВВП на душу населення показує, щó підлягає розподілу в розрахунку на одного громадянина. Очевидно, що чим більший він за обсягом, тим більше матеріальних благ одержить кожен суб’єкт, отже тим повніше будуть задоволені його потреби. При цьому між показником національного продукту на душу населення і фінансовою моделлю існує тісний взаємозв’язок. З одного боку, чим більший ВВП за обсягом, тим легше задовольнити потреби всіх суб’єктів, у тому числі й держави, тим легше реалізувати певну модель фінансових відносин. З іншого боку, правильно обрана модель формує ту систему розподільних відносин, яка стимулює зростання ВВП як у загальному обсязі, так і в розрахунку на одного члена суспільства [12, с.327]. Що ж при цьому є первинним явищем? Очевидно, що вибір фінансової моделі. Вона має створити стимули до продуктивної діяльності. Якщо цього немає, то немає ні передумов для зростання ВВП, ні перспектив розвитку суспільства і створення відповідного обсягу національного багатства.

Якщо показник ВВП (ВНП) на душу населення характеризує досягнутий рівень економічного розвитку і фінансового благополуччя, то темпи економічного зростання — динаміку фінансових відносин. Кожен із суб’єктів розподільних відносин, заінтересований не тільки в одержанні належної йому частки, а й у постійному зростанні маси доходів. Суперечності фінансових відносин значно пом’якшуються при досягненні стабільних темпів зростання ВВП. Адже психологічно передусім сприймається не сам по собі рівень доходу на душу населення і маса доходів кожного суб’єкта, а їх динаміка.

Постійне зростання доходів створює сприятливий клімат у суспільстві. Як відомо, будь-яке зменшення доходів і зниження життєвого рівня негативно сприймаються населенням незалежно від абсолютної величини доходів. Навіть у найбагатших країнах сповільнення темпів зростання доходів, не кажучи вже про їх падіння, викликає незадоволення. І навпаки, в бідних країнах сприятливою є ситуація зростання хоч і незначних доходів. Отже, сприймається насамперед динаміка. Саме тому таким важливим у фінансовому контексті є зростання ВВП.

Для бюджету зростання ВВП теж має дуже важливе значення. По-перше, при цьому за стабільних пропорцій розподілу зростають доходи держави, як і решти суб’єктів фінансових відносин. По-друге, і це головне, стабільне зростання ВВП створює передумови для зменшення частки держави. Розглядаючи цю залежність, слід спинитися на факторах, які визначають рівень бюджетної централізації ВВП. Основним із них є обсяг і характер виконання державою її функцій.

Країни з перехідною економікою в більшому ступені використовують американську модель фінансових відносин, яка визначається низьким рівнем державних видатків у ВВП, що виявляється в хитливих відносинах держави і суспільства, які генерують певний рівень корупції, тіньової економіки, ухиляння від оподатковування і т.ін. Для України доцільним є перехід до більш поміркованої, західноєвропейської моделі, що дасть можливість проводити нагальні економічні та соціальні реформи.

За своєю економічною суттю бюджетний механізм – це правові організаційні і методичні положення та заходи, які визначають функціонування бюджетної системи в економіці держави, їхнє практичне використання для досягнення визначених відповідними програмами цілей і завдань. У практичному плані бюджетний механізм – це складна економічна структура, яка визначає послідовність і методи дій органів влади при мобілізації і використанні бюджетних коштів [10, с.237].

Бюджетний механізм – явище об'єктивне, зумовлене наявністю бюджету в економічній системі держави, проте його функціонування значною мірою залежить від того, як владні структури в державі зуміють його використати для досягнення поставлених цілей, тобто для здійснення тієї фінансової політики, яку вони проводять.

У процесі бюджетного планування й прогнозування визначаються обсяги фінансових ресурсів, які створюватимуться в державі в цілому, обсяги ресурсів, що зосереджуватимуться й розподілятимуться через бюджетну систему й інші фінансові інститути, а також тих, що будуть у розпорядженні підприємницьких структур і населення. Проте для здійснення запланованих показників треба насамперед вдосконалювати методику й методологію бюджетного планування та прогнозування.

Необхідно також запровадити чітке розмежування податків, що зараховуються до державного й місцевих бюджетів, розширити права органів місцевого самоврядування у сфері оподаткування [17, с.28].

Видатки з державного бюджету України – це економічні відносини, які виникають у зв'язку з розподілом централізованого фонду грошових коштів держави і його використання за цільовим призначенням [35].

Обсяг видатків бюджету та їх структура безперечно впливають на соціально-економічний розвиток держави.

Стимулююча дія заходів державного регулювання для української економіки повинна бути спрямована на покращення інвестиційної діяльності в країні за умови незмінного приросту кінцевих споживчих витрат приватного і державного секторів. Поряд із цим вагоме місце повинна займати політика стимулювання експортного товарного потоку, що дасть змогу стабілізувати частку чистого експорту як компоненту ВВП країни.

Оптимізація видаткової частини бюджету може бути досягнута шляхом перегляду пропорцій розподілу ВВП та соціальних стандартів. На нашу думку, підвищення частки оплати праці у ВВП до 50 – 60% (на рівні розвинутих країн світу), мінімальної зарплати до середньоєвропейського рівня дало б змогу не тільки наповнити бюджет, пенсійний та інші соціальні фонди, а й суттєво скоротити кількість громадян, які отримують із бюджету соціальні виплати, значно збільшити обсяг виплат кожному потребуючому, одночасно скоротивши загальний обсяг видатків на соціальний захист населення. Вивільнені кошти можна спрямувати на розвиток економіки [35].

Також серед основних фінансово-податкових інструментів механізму державного регулювання економічного зростання необхідно виділити політику державних видатків. Збільшення величини державних видатків на розвиток економіки та вирішення питань соціального спрямування призводить до розширення обсягу виробництва на більшу величину. Це пов'язано з виникненням так званого «мультиплікативного ефекту».

Мультиплікатор державних видатків показує, як змінюється обсяг виробництва в країні при зростанні цих видатків на одну одиницю. Величина мультиплікатора залежить від граничної схильності до споживання, частки податків, що держава вилучає з доходів, схильності економічних суб'єктів частину своїх видатків спрямовувати на закупівлю імпортних товарів та інших показників. Збільшення граничної схильності до споживання відображає зростання бажання економічних агентів спрямовувати більшу частку своїх доходів на споживання товарів і послуг, що, своєю чергою, стимулює збільшення їхнього виробництва.

Істотно впливає на сукупне споживання та зумовлює зміну мультиплікатора державних витрат податкова політика. Тому при його розрахунку необхідно враховувати частку податків в ВВП країни, яка визначається відношенням величини податкових надходжень до ВВП.

Враховуючи граничну схильність до споживання та податкові надходження у % до ВВП, ми зможемо визначити мультиплікатор державних витрат у закритій економіці. Україна ж не є закритою державою і має відповідні торговельно-економічні відносити з іншими країнами. Тому необхідно враховувати на скільки одиниць зміняться витрати на імпорт при зміні ВВП на одну одиницю, тобто визначити граничну схильність до імпортування.

Отже, для розрахунку мультиплікатора державних витрат необхідні такі показники розвитку економіки, як: ВВП, споживчі витрати, видатки зведеного бюджету, імпорт товарів і послуг, курс гривні до долара США, обсяг податкових надходжень.

Окремим фінансово-податковим елементом механізму стимулювання економічного зростання в Україні є структура державних видатків. Загальноприйнятим є положення про те, що державні видатки сприяють досягненню цілей економічного зростання [35]. Але на практиці їх збільшення не завжди призводить до покращення основних макроекономічних показників країни. Значною мірою економічне зростання залежить від структури видатків та розміру видатків розвитку. Структурний склад видаткової частини бюджету зумовлюється суспільним способом виробництва, політичним устроєм країни, суттю та функціями держави.

Значна кількість певних видів бюджетних видатків обумовлена низкою факторів: природою і функціями держави, рівнем соціально-економічного розвитку країни, адміністративно-територіальним устроєм держави, формами надання бюджетних коштів тощо. Поєднання цих факторів породжує систему видатків державного бюджету України.

Таким чином, бюджетне регулювання - це процес збалансування доходів та видатків бюджетів різних рівнів, що входять до бюджетної системи. Для зростання суспільного добробуту необхідно оптимізувати розподіл фінансових ресурсів через бюджетний механізм при наданні суспільних благ і послуг. Ефективна управління бюджетом забезпечить раціональний розподіл ресурсів для задоволення суспільних потреб.

Економічне призначення видатків державного бюджету

В основі сучасного розуміння сутності бюджетних видатків має бути суспільний вибір, мотивації та інтереси людей, які приймають рішення. Держава — лише інструмент у руках суб'єктів демократичного політичного процесу, яка реалізує волю більшості у виборі бюджетно-політичних цілей. У випадку орієнтації уряду на активізацію політики економічного зростання він буде всебічно сприяти процесам пожвавлення економічного життя суспільства, здійсненню видатків на освіту, фундаментальні наукові дослідження тощо. Таким чином, видатки бюджету - це економічні відносини, що виникають з приводу розподілу коштів бюджетного фонду держави [8, с.182].

Формою прояву цих відносин є конкретні види видатків, кожний з яких може бути охарактеризований з кількісної і якісної сторони. Якісна характеристика дає змогу установити економічну природу і суспільне призначення кожного виду бюджетних видатків, а кількісна - їх величину.

Витратна частина бюджету вирізняється різноманітністю, але в більшості країн призначена для фінансування загальнодержавних програм (інвестиційні, економічні, розвитку виробничої і соціальної інфраструктури та ін.) [60, с.380]. Бюджетні асигнування направляються у вигляді субсидій, кредитів, державних гарантій і поручительств для фінансової підтримки фермерських господарств, малих підприємств, житлового господарства тощо. Бюджет відіграє також важливу роль у соціальному захисті громадян, розвитку невиробничої сфери. Частину бюджетних коштів держава направляє на оборону, утримання правоохоронних органів, апарату управління та ін.

Видатки Державного бюджету регламентуються відповідними законодавчими та нормативними актами - Бюджетним кодексом, Законом про Державний бюджет на поточний рік, Бюджетною класифікацією, іншими юридичними актами органів влади.

Починаючи з 2000 року в Державному Бюджеті в його видатковій частини передбачаються два фонди - загальний і спеціальний.

Бюджетним кодексом України передбачено, що видатки Державного Бюджету включають бюджетні призначення, встановлені Законом про Державний бюджет України на конкретні цілі, пов'язані з реалізацією державних програм; передбачено чітке розмежування повноважень, а також механізм делегування повноважень між рівнями бюджетної системи; визначено види видатків на здійснення повноважень, які повинні фінансуватися з державного бюджету. Це витрати на забезпечення конституційного ладу держави, державної цілісності та суверенітету, незалежного судочинства, а також інші передбачені кодексом видатки, які не можуть бути передані на виконання Автономній республіці Крим та місцевому самоврядуванню [7].

У ст. 87 перераховані державні програми, які фінансуються з державного бюджету. Фінансування окремих програм економічного і соціального напрямів за місцем реалізації цих програм здійснюється через механізм міжбюджетних трансфертів.

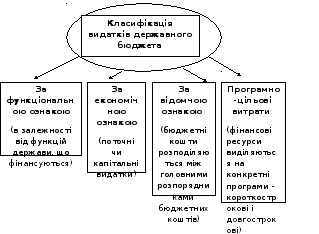

Рис.

1.4 Класифікація видатків державного

бюджета [8,

с.77].

Рис.

1.4 Класифікація видатків державного

бюджета [8,

с.77].

За економічною класифікацією видатки бюджету поділяються на поточні і капітальні. Поточні видатки спрямовуються на забезпечення діяльності підприємств та установ виробничої і соціальної інфраструктури суспільства, утримання органів управління, армійських підрозділів та ін. Це видатки державного і місцевих бюджетів на фінансування мережі підприємств, установ, організацій та органів, яка діє на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення й інших заходів, що не належать до видатків розвитку.

Капітальні видатки характеризують фінансування розвитку суспільства. Видатки розвитку — це витрати державного і місцевих бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема на фінансування капітальних вкладень виробничого і невиробничого призначення, фінансування структурної перебудови економіки, субсидії та субвенції на інші потреби, пов'язані з розширеним відтворенням [11].

Відповідно до такого розподілу видатків можуть формуватися два окремі бюджети — поточний і бюджет розвитку. В Україні Бюджетним кодексом передбачено виділення видатків на поточні і капітальні цілі, але окремі бюджети відповідно до такого розподілу не складаються.

За функціональною ознакою видатки характеризують фінансове забезпечення економічної, соціальної, оборонної та управлінської функцій держави. Відповідно до цього видатки бюджету спрямовуються на економічну діяльність, соціальний захист населення, в соціальну сферу, оборону, управління, міжнародну діяльність, на обслуговування державного боргу.

Функціональна класифікація видатків з економічної діяльності держави передбачає поділ видатків на:

загальну економічну, торговельну та трудову діяльність;

регулювання трудових відносин;

сільське господарство, лісове господарство та мисливство, рибне господарство;

паливно-енергетичний комплекс;

іншу промисловість та будівництво;

промисловість з видобутку рудних та нерудних корисних копалин;

транспорт;

зв' язок, телекомунікації та інформатику;

інші галузі економіки та види економічної діяльності;

дослідження і розробки в галузях економіки.

Галузевий розподіл бюджетних коштів характеризує фінансування галузей економіки, соціальної сфери. Змінюючи пропорції в розподілі бюджетних коштів між галузями, держава впливає на структуру економічної та соціальної сфер, стимулює розвиток принципово нових галузей економіки і видів виробництва.

Цільове призначення бюджетних видатків відображає фінансування конкретних видів витрат: будівельні та монтажні роботи, обладнання, заробітна плата та ін. Така класифікація дає можливість здійснювати фінансовий контроль за цільовим використанням бюджетних коштів.

За рівнем бюджетної системи розрізняють видатки Державного бюджету України і місцевих бюджетів. Кошти Державного бюджету витрачаються на цілі, визначені Законом про Державний бюджет України, кошти місцевих бюджетів — на цілі і в межах, затверджених Верховною Радою Автономної Республіки Крим і місцевими радами.

Реалізацію економічної функції держави забезпечують видатки на економічну діяльність та науку. Бюджетні видатки мають спрямовуватися в першу чергу на стабілізацію економіки, створення необхідного ринкового середовища, підтримання пріоритетних і базових галузей економіки, розвиток наукомістких інноваційних технологій, модернізацію інфраструктури тощо [8].

Видатки бюджету на економічну діяльність охоплюють державні капітальні вкладення, бюджетні кредити підприємствам, державні субсидії й дотації, операційні витрати (на виробничу інфраструктуру, геологорозвідувальні роботи, роботи щодо землевпорядкування тощо). Вони спрямовуються в галузі економічного комплексу. При цьому видаткам бюджету відводиться допоміжна і регулятивна роль у системі фінансового забезпечення економіки [82, с. 205].

Видатки державного бюджету на економічну діяльність у 2013р. становили 41,3 млрд. грн. порівняно з 2012р - 49,4. У 2013 році спостерігалося зростання загальнодержавних видатків на 7,7 млрд. грн. в абсолютному або на 1,95% в відносному вираженні. Проте видатки на економіку зменшились 8,1 млрд.грн., або на -16,4%, [52].

Таблиця 1.2

Структура видатків державного бюджету України на розвиток економіки у 2009-2013 pp., млн.грн.

|

Найменування |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Загальна економічна, торговельна та трудова діяльність |

561,6 |

618,6 |

1431,2 |

690,1 |

785,5 |

|

Сільське господарство, лісове господарство та мисливство, рибне господарство |

6185,0 |

7208,3 |

7487,1 |

7365,3 |

7560,7 |

|

Паливно-енергетичний комплекс |

11932,6 |

12024,4 |

10915,2 |

17270,1 |

15389,2 |

|

Інша промисловість та будівництво |

671,8 |

715,2 |

1173,8 |

1209,8 |

431,2 |

|

Транспорт |

11627,8 |

12608,4 |

14735,4 |

12847,9 |

14202,6 |

|

Зв'язок, телекомунікації та інформатика |

123,8 |

102,5 |

115,0 |

130,3 |

126,9 |

|

Інші галузі економіки |

1118,5 |

1481,0 |

7128,4 |

6419,9 |

956,4 |

Джерело: Складено автором за матеріалами взятими з джерел 52-53

У складі видатків державного бюджету на розвиток економіки найбільшу частку відведено на промисловість, енергетику та будівництво - 15389,2 млн. грн. Вони включають такі групи видатків:

1) Видатки на паливно-енергетичний комплекс. Вони включають видатки, пов´язані з реструктуризацією вугільної промисловості, утриманням державної воєнізованої гірничорятувальної служби, державної підтримки вугледобувних підприємств, організацією і регулюванням діяльності в галузі виробництва ядерного палива, заходи, пов´язані із виведенням з експлуатації ЧАЕС, заходи щодо охорони об´єктів атомної енергетики тощо;

видатки на конверсію та розвиток підприємств оборонного й машинобудівного комплексів. До них належать видатки на фінансування заходів з конверсії підприємств оборонного комплексу і створення нових видів цивільної продукції, кошти на розвиток вітчизняного машинобудування для агропромислового комплексу, видатки спеціального призначення Держкомпромполітики України тощо;

видатки на відтворення мінерально-сировинної бази. Це, здебільшого, геологорозвідувальні роботи, що фінансуються за рахунок відрахувань видобувних підприємств, роботи щодо вивчення газоносності, розроблення методів дегазації вугільних пластів, розв´язання проблем пошуку, використання метану тощо;

видатки на інші галузі промисловості. Вони включають видатки для здійснення консервації потужностей з виробництва важкої води та інших спеціальних об´єктів, видатки на реструктуризацію залізорудних підприємств із підземного видобутку руди [35].

2) За рахунок коштів державного бюджету, що спрямовуються на сільське господарство, фінансуються такі заходи:

- видатки на поліпшення земельних ресурсів. До них належить оплата робіт з докорінного поліпшення земель, проведення земельної реформи, хімічна паспортизація земель тощо.

- видатки на сільськогосподарське виробництво. Вони спрямовуються на реалізацію державних програм селекції у тваринництві й птахівництві та рослинництві, заходи щодо боротьби із шкідниками та хворобами сільськогосподарських рослин, протиепізоотичні заходи, підтримку виробництва продукції тваринництва й рослинництва, фінансування витрат на закладання і догляд за молодими садами, виноградниками та ягідниками, державну підтримку селянських (фермерських) господарств тощо.

- видатки на закупівлю сільськогосподарської продукції та техніки.

- видатки на дослідження і практичні розробки в галузі сільського господарства. Це, здебільшого, розроблення проектно-кошторисної документації, виготовлення та випробування дослідних зразків техніки для сільського господарства, харчової та переробної промисловості.

- видатки на діяльність і послуги в галузі сільського господарства. До них включається фінансування господарств, що перебувають в особливо складних кліматичних умовах, заходи, пов´язані із формуванням державного насіннєвого страхового фонду і деякі інші заходи.

3) За рахунок бюджетних коштів фінансуються також видатки на розвиток лісового господарства, рибальства і мисливства та водного господарства.

Розвиток лісового господарства включає переважно водоохоронні, захисні, санітарно-гігієнічні та оздоровчі функції. Водночас фінансування лісового господарства спрямоване на створення національної лісосировинної бази на основі інтенсифікації ведення лісового господарства і вдосконалення технологій створення високопродуктивних насаджень. Це зумовлює розроблення системи боротьби зі шкідниками і хворобами лісів, застосування економічно безпечних препаратів.

4) Важлива роль у розвитку економіки належить транспорту, дорожньому господарству, зв´язку, телекомунікації та інформатиці. На їх розвиток за рахунок зведеного бюджету спрямовується близько третини всіх видатків на розвиток економіки. Це здебільшого видатки на утримання відповідних служб, які забезпечують організацію діяльності на підтримання згаданих галузей на відповідному рівні.

В Україні закладені основи фінансової підтримки малого підприємництва. Водночас через дефіцит фінансових ресурсів реалізація політики підтримки малого підприємництва обмежується авторитетом держави та законотворчою спроможністю. Фінансування проектів і програми розвитку підприємництва здійснюється у формі фінансової допомоги на умовах повернення коштів та платності.

Фінансування видатків бюджету може здійснюватись у таких формах:

кошторисне фінансування;

фінансування інвестиційних проектів (бюджетні інвестиції);

державні субсидії, субвенції, дотації (державні трансферти);

бюджетні кредити [35].

Кошторисне фінансування є основною формою, за допомогою якої здійснюються видатки бюджету. Воно включає забезпечення виробничої та соціальної інфраструктур, оборони та управління. За цієї форми бюджетні асигнування виділяються на підставі спеціального документа — кошторису. У ньому розраховується обсяг бюджетних асигнувань, їх розподіл за статтями витрат з поквартальною розбивкою. Обсяг бюджетного фінансування визначається на основі показників, які характеризують масштаби діяльності підприємства, та встановлених (чи розрахованих) норм витрат. Норми витрат можуть бути постатейними та узагальненими, обов'язковими і факультативними. Норми витрат — основний елемент кошторисного фінансування, бо саме вони визначають обсяги видатків бюджету.

Бюджетне фінансування інвестиційних проектів характеризує виділення державних асигнувань на капітальні вкладення у виробничу сферу. Суть цієї форми полягає у тому, що держава виходячи зі своїх фінансових можливостей здійснює конкурсний відбір найнеобхідніших та найефективніших проектів. Проекти, що не пройшли конкурсного відбору, можуть фінансуватись за рахунок банківських кредитів та інших залучених коштів (наприклад, цільових інвестиційних позик). Обсяг видатків установлюється на основі спеціальних кошторисів, в яких визначається вартість спорудження відповідних об'єктів.

Державні субсидії являють собою форму надання державної фінансової допомоги юридичним та фізичним особам. Вони мають на меті підтримання певних сфер діяльності, галузей чи підприємств (наприклад, субсидії фермерам) і окремих верств населення (наприклад, житлові субсидії). Державні субвенції передбачають пайову участь суб'єктів підприємницької діяльності у фінансуванні окремих витрат чи проектів. Державні дотації — це надання коштів з бюджету на покриття збитків підприємств. В основному вони стосуються державних підприємств. Недержавні підприємства можуть отримувати дотацію тоді, коли їх збитки виникають унаслідок певної політики держави, наприклад у сфері ціноутворення.

Бюджетні кредити являють собою форму надання державним підприємствам тимчасової фінансової допомоги на умовах поворотності. Це нехарактерна для бюджету форма його видатків, оскільки взаємовідносини держави з юридичними особами засновуються саме на безповоротній основі.

Важливим напрямом бюджетних видатків є фінансування поставок продукції для державних потреб. Така продукція потрібна органам державної влади різного рівня для розв' язання соціально-економічних проблем розвитку, підтримки охорони та безпеки держави, створення та підтримки на належному рівні державних матеріальних резервів, забезпечення функціонування органів влади, підтримки правопорядку, судової влади тощо. Обсяг видатків на фінансування поставок продукції для державних потреб здійснюється через державне замовлення.

Операційні витрати, що являють собою видатки бюджету на утримання виробничої інфраструктури, включають:

- фінансування геологорозвідувальних робіт;

- фінансування лісового і водного господарства;

- землевпорядкувальні роботи;

- заходи з боротьби зі шкідниками рослин, хворобами тварин та епідеміями;

- утримання насіннєвих станцій і племінних господарств.

Форми фінансової підтримки галузей економіки та окремих підприємницьких структур постійно розвиваються. Фінансова підтримка державних та інших підприємств, у майні яких частка державної власності перевищує 50 %, здійснюється з бюджетних асигнувань, як правило, на поворотній основі при затверджені проектів використання коштів, що надаватимуться як державна підтримка, під бізнес-плани й проекти санації цих підприємств.

Фінансову підтримку у вигляді бюджетної позики надає Міністерство фінансів України на договірній основі. Умовами договору мають передбачатися зобов'язання сторін стосовно обсягів, строків надання позики, її цільового використання, заходи щодо забезпечення її своєчасного повернення, відповідальність сторін за порушення умов договору, а також розміри і порядок сплати процентів за використання бюджетних позик [70].

До форм надання фінансової підтримки галузям економіки і підприємствам належать:

- надання відстрочок і розстрочок зі сплати податків і обов' язкових платежів до бюджету;

- списання і реструктуризація податкової заборгованості;

- звільнення від податків галузей економіки або окремих підприємств, використання спеціальних режимів оподаткування.

Наприклад, державна підтримка реалізації інвестиційних проектів надається у таких формах:

- поворотного (пільгові кредити) та безповоротного (бюджетного фінансування, співфінансування інвестиційних проектів, здешевлення кредитів) фінансування;

- державних гарантій;

- сприяння залученню приватних інвестицій.

З метою розширення ефективності залучення приватних інвестицій слід запроваджувати визнані світовою практикою форми державно-приватного партнерства.

Фінансова підтримка підприємств із бюджету надається з метою запобігання банкрутства, відновлення платоспроможності, оздоровлення фінансового стану підприємств, забезпечення їхньої ефективної господарської діяльності й підвищення конкурентоспроможності продукції (робіт, послуг) [90, с.250].

Отже, видатки бюджетів різних рівнів відображують економічні відносини, що виникають у зв´язку з розподілом фінансових ресурсів держави та їх використанням за галузевим, територіальним та цільовим призначенням. Це грошові кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідними бюджетами.

Видатки бюджетів безпосередньо пов´язані з доходами. З одного боку, обсяг видатків обмежується бюджетними надходженнями, тобто доходами, які визначаються економічними можливостями держави. З іншого боку, видатки можуть впливати на доходи, сприяючи розвитку виробництва, науково-технічному прогресу тощо.

Видатки на економічну діяльність за оптимальних умов повинні зростати, щоб забезпечити у подальшій перспективі стабільний розвиток держави.