2. Проверка адекватности модели

Существует 4 обязательных свойства, которым должны отвечать «Остатки» , чтобы найденное уравнение регрессии было адекватным:

Случайность колебаний уровней остаточной последовательности,

Соответствие распределения случайной компоненты нормальному закону распределения,

Равенство нулю математического ожидания случайной компоненты,

Независимость значений уровней случа йной компоненты.

Рассмотрим способы проверки этих свойств:

Проверка случайности колебаний уровней остаточной последовательности.

Проверка гипотезы о правильности выбора уравнения регрессии. Для исследования случайности отклонений уравнения находятся разности:

,

,

где:

i = 1 ÷ n, (n = 20),

εi - случайная переменная,

yi - фактическое значение ряда,

ỹi - теоретическое значение ряда.

Характер этих отклонений изучается с помощью ряда непараметрических критериев. Одним из таких критериев является критерий серий, основанный на медиане выборки. Ряд из величин εi располагают в порядке возрастания их значений и находят медиану εm, полученную из вариационного ряда, то есть срединное значение при n нечетном или среднюю арифметическую из 2-х соседних срединных значений при четном n.

Возвращаясь к исходной последовательности εi и сравнивая значение этой последовательности с εm ставят знак «+», если εi > εm; «-», если εi< εm, соответственно значение εi опускается, если εi=εm. Таким образом, получается последовательность, состоящая из «+» и «-», общее число которых не превосходит n.

Последовательность подряд идущих «+» или «-» называется серией. Для того, чтобы последовательность εi была случайной выборкой, протяженность самой длинной серии не должна быть слишком большой, а общее количество серий слишком малым. (Медиана εm = -1613).

Обозначим протяженность самой длинной серии Kmax, a общее число серий через v. Выборка признается случайной, если выполняются следующее неравенства для 5%-го уровня значимости:

Kmax<[3,3lg(n+l)]

;

,

,

где квадратные скобки означают целую часть числа.

Если хотя бы одно из этих неравенств нарушается, то гипотеза о случайном характере отклонений уровней ряда от теоретических уровней отвергается и модель признается неадекватной.

В данной работе: Таблица 11

|

Наблюдение |

Предсказанное C |

Остатки |

| |||

|

1 |

266270,76 |

-2165,76 |

- | |||

|

2 |

262520,7197 |

15864,28 |

+ | |||

|

3 |

258770,6794 |

-10218,7 |

- | |||

|

4 |

255020,6391 |

6842,361 |

+ | |||

|

5 |

251270,5988 |

-2211,6 |

- | |||

|

6 |

247520,5585 |

-4415,56 |

- |

Kmf= |

3 |

модель неадекватна |

|

7 |

243770,5182 |

-9792,52 |

- |

Nmf= |

8 |

модель адекватна |

|

8 |

240020,4779 |

4133,522 |

+ |

|

|

|

|

9 |

236270,4376 |

5067,562 |

+ |

|

|

|

|

10 |

232520,3974 |

-9473,4 |

- |

Kmd= |

3 |

|

|

11 |

228770,3571 |

-4304,36 |

- |

Nmd= |

3 |

|

|

12 |

225020,3168 |

-3286,32 |

- | |||

|

13 |

221270,2765 |

10425,72 |

+ | |||

|

14 |

220020,2631 |

3534,737 |

+ | |||

Протяженность самой длиной серии Кmах = 3. Если посчитать Кmах по формуле, то мы получим 3 = 3. Общее число серий v = 8>3.

Поскольку одно из неравенств не выполняются, то гипотеза о случайном характере отклонений уровней остаточной компоненты не принимается и, следовательно, модель признается неадекватной.

Соответствие распределения случайной компоненты нормальному закону распределения.

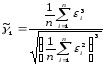

Проверка второго свойства производится с помощью нахождения показателей асимметрии γ1 и эксцесса γ2.

В качестве оценки асимметрии используется формула:

Оценка эксцесса:

где:

—выборочная

характеристика асимметрия,

—выборочная

характеристика асимметрия,

—выборочная

характеристика эксцесса,

—выборочная

характеристика эксцесса,

—среднеквадратичная

ошибка асимметрии,

—среднеквадратичная

ошибка асимметрии,

—среднеквадратичная

ошибка эксцесса.

—среднеквадратичная

ошибка эксцесса.

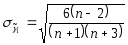

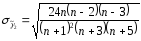

Если одновременно выполняются неравенства,

,

,

то гипотеза о нормальном характере распределения случайной компоненты принимается.

Если выполняется хотя бы одно из неравенств,

,

,

то гипотеза о нормальном характере распределения отвергается, линейная модель уравнения регрессии признается неадекватной.

В данной работе:

|

|

| |

|

|

0,277790599 | |

|

|

| |

|

|

0,531368931 | |

|

|

| |

|

|

-0,98019977 | |

|

|

| |

|

|

0,781203327 | |

|

|

|

|

|

|

|

|

|

|

| |

|

0,28 |

< |

0,8 |

|

|

< |

1,17 |

|

|

|

|

|

|

|

| |

|

0,28 |

< |

1,06 |

|

|

< |

1,56 |

Одновременно

выполняются условия | |

< 1,5 σy1

и

|

< 1,5 σy1

и

<1,5

σy2

,

<1,5

σy2

,

а значит гипотеза о нормальном распределении принимается; соответственно данная модель отвечает второму свойству.

Проверка равенства математического ожидания случайной компоненты нулю.

Проверка равенства математического ожидания случайной компоненты нулю осуществляется на основе t-критерия Стьюдента. Расчетное значение этого критерия находится по формуле:

,

,

где

– среднее арифметическое значение;

– среднее арифметическое значение;

Sε – стандартное среднеквадратическое отклонение для этой последовательности.

Если расчетное значение t меньше табличного значения по статистике Стьюдента с заданным уровнем значимости α и числом степеней свободы к = n – 1, то гипотеза о равенстве нулю математического ожидания случайной последовательности принимается. В противном случае - отвергается, и модель считается неадекватной.

В данной задаче:

|

|

3,94981E-11 | |

|

|

| |

|

|

5328,879859 | |

|

|

|

Отсюда tpacч = 2,77334E-14, tтабл = 2,101.

Так как tpacч < tтабл, то гипотеза о равенстве нулю математического ожидания случайной последовательности принимается и модель признается адекватной.