2.2. Қазынагер іс-әрекеттің анализі.

Қазақстан Республикасы кеден заңында кеден төлемдерін, олардың негізгі ережелерін, кеден төлемдерін есептеу және төлеу тәртібін, тауарлардың қай мемлекетте жасалғандығын айқындайтын ережелерді, тарифтік жеңілдіктерді және тарифтік артықшылықтарды реттейтін нормалар бар.

Осыған байланысты Департамент кеден саласындағы кеден төлемдері мен салықтарын есептеудііске асырады.

Қазақстан Республикасының Кеден кодексінің 290-бабына сәйкес Қазақстан Республикасында келесі төлемдері әпекет етеді:

кеден бажы;

кеден алымы;

алымдар;

алдын ала жасалған шешім үшін төлем.

Кеден алымдарына мыналар жатады:

кеден рәсімдеу үшін кеден алымы;

кедендік ілесіп алып жүру үшін кеден алымдары;

тауарларды сақтау үшін алымдар.

297-бабына сәкес кеден органдары төленетін алымдарға мыналар жатады:

лицензия берген үшін алым:

кеден қоймасы құруға

бос қойманы құруға

бажсыз сауда дүкен құруға

уақытша сақтау қоймасын құруға

кедендік тасымалдаушы реттінде қызметті атқаруға

кеден брокері реттінде қызмет жүзеге асыруға.

кеден ресімдеу бойынша маманға біліктілік аттестатын бергені үшін алым.

Алымдар мөлшерін Қазақстан Республикасының үкіметті белгілейді.

Қазастан Республикасының кеден органдары Қазақстан Республикасы заңы белгіленген тәртіпте және шарттарда, демпенке қарсы қорғау және өтемақы баждарын төлетеді.

Төлеушідерді, салықтарды есептеу және төлеу тәртібін Қазақстан Республикасының салық заңы белгілейді.

Жеке тұлғалар тауарларды ауыстырған кезде ықшамдалған тәртіпте төлемдер мен салықтар Қазақстан Республикасының Үкіметі белгіленген жиынтық кеден төлемі түрінде төленуі мүмкін.

Кеден төлемдерінің мөлшерлемесі мыналарға бөлінеді:

1) адволорлық – салыққа салынатын тауарлардың кеден құнына пайызбен есептеледі;

2) спецификалық – салыққа салынатын тауарлардың бірлігі үшін белгіленген мөлшерде шектеледі;

біріктірілген – кеден төлемдерінің аталған екі мөлшер түрінде үйлесуі.

Адволорлық баждар салық салынатын тауар бағасынан пайыз түрінде анықталады. Бұл Қазақстан және кеден одағының мемлекеттеріне тән. Бірақ та бюджетке баратын түсімдер көптеген факторларға тәуелді, оның ішінде нарық жағдайына тәуелді.

Спецификалық кеден бажын өлшеу бірлігі бағаға байланысты емес, өйткені тауардың салмағына, көлеміне және т.б. сипаттамаларына тәуелді. Салық салу бірлігі есебінде бағалық емес спецификалық бірліктер өлшемдерін қолдану импорттық тауарларға фактуралық бағаларды төмендету арқылы кеден төлемдерінен бас тартуларды шектеуге мүмкіндік береді.

Кеден баждары Қазақстан Республикасының кеден комитеті заңының 292-бабына сәйкес кеден тәртіптемелерінде тауарларды мағлұмдау кезіндегі төленеді. Олардың орналасу шарттарын Қазақстан Республикасы кден тарифтеріне сәкес кеден баждарын төлеуді белгілейді.

Алдын ала шешім қабылдаған үшін тауардың шығу елі мен кеден құнының айқындау классификациясы мен методологиясына қатысты алдын ала жасалған шешім үшін Қазақстан Республикасының үкіметті белгіленген мөлшерде төлем төленеді.

Арнайы баждар қорғау немесе жауап шаралары ретінде, сыртқы экономикалық іс- әрекетіне қатысушыларға немесе басқа мемлекеттерге ескерту шаралары ретінде енгізілуі мүмкін.

Демпенке қарсы баждар теңгеретін қызметтер атқарады және тауарды мәнді төмен бағасымен әкелген кездеқолданылады. Бірақ та бұл жағдай Қазақстанда байқалған жоқ.

Өтемақы баждары өндіру кезінде субсидиялар қолданған тауарларды әкелеген немесе шетке шығарған кезде қолданылады, сонымен қатар Қазақстан мүдделерін қорғау шараларында қолданылады.

Кіргізілген және шығарылып жатқан тауарлардың кеден баждар мөлшермесін Үкімет белгілейді және олардың ресми жариялығанынан кейін 30 күн өткен соң өз күшіне енеді.

Кеден төлемдері мен салықтарын есептеуге негіз болатын спецификалық мөлшерлемемен байланысты кейбір айырулары бар тауар мен көлік құралдарының кеден құны болып табылады.

Қазақстан Республикасы кеден кодексінің 290-бабына сәйкес кеғден органдары келесісалықтардың төлерін іске асырады:

қосымша құн салығы;

акциз.

Кеден қатынасындағы қосымша құн салығымен және акциздермен салық салу объектілері салыққа салынатын импорт және импортталынатын акцизделген тауарлар долып табылады.

Экспортталатын тауарларсалықтың нолдік мөлшерлемесі бойынша салыққа салынады, түсті, қара метал кесектерінен басқасы.

Салыққа салынатын импорт мөлшермесіне тауарлардың кеден құны алымдар, баждар, салықтар сомасы енеді; импортталатын акцизделген тауарлар бойынша салық салу объектілері тауардың кеден құны немесе табиғи қатынастағы жеке көлем болып табылады. Кеден және салық заңдары жеке тұлғаларды кеден төлемдерімен және салықтармен салық салудан босатады, бірақ та Үкімет бекіткен нормалар бойынша, жеке босатудың басқа жағдайлары.

Тауарлар мен көлік құралдарының кеден құнына тауар бағасы мен нақты шығындар жатады. Нақты шығындарға тауардың аэропортқа, портқа немесе кеден аймағынан шығарылған басқа орынға жеткізу бойынша шығындар, тасымалдау құны, тауарларды теу, түсіру, қайта тиеу, тасымалдау бойынша шығындар, сақтандыру саласы, өтемақы және брокерліксыйақылар.

Кеден құны белгіленген әдістер бойынша анықталады: мәселенің бағасы бойынша әкелініп жатқан тауарлар (негізгі әдіс); мәміле бағасы бойынша сәйкес тауарлар; мәміле бойынша бір түрлі тауарлар; құнды ұстап қалу; құнды қосу; резервтік әдіспен негізгі әдісті қолдану мүмкіндігі жоқ болса, реттілікпен келесі әдіс қолданылады.

Кеден құнын есептеудің және оның нақты есептеуінің әдісін таңдау күрделі тұлғалар – мағлұмдаушылар үшін ашық болуы тиіс. Бұл кеден әкімшілігі мәселелеріне жатады.

Кеден органдары импортталатын тауарлардың қосымша құн салығына және акциздерге слықтарды салну заңы белгілеген тәртіпте және шарттарда төленеді. Кеден органдарына жүктелген салықтар төлетулер салық зыңымен белгіленген. Салық заңы есептеудің тәртібін орнатады.

2005 жыл бойынша кеден төлемдері мен салық тартып талдау кезінде 2004 жылмен салыстырғанда кеден төлемдері мен салықтарының түсімі 1,3 есе өсетіндігі байқалады, сомалық көрсеткіште 2817,2 млн теңгені құрайды.

Кесте 2. 2004-2005 жыл бойынша болжау көрсеткіштерді орындау туралы деректер.

|

№ р/н |

Төлемдер түрлері |

Болжау 2005 ж |

Факт 2005 ж |

% орындалған |

Факт 2004 ж |

Ауытқулар | |

|

(+/-) |

% | ||||||

|

1 |

Кедендік алымдар |

271,1 |

301,4 |

111,6 |

473,6 |

-171,1 |

-36,1 |

|

2 |

Импорттық баждар |

1161,0 |

1402,7 |

120,8 |

819,2 |

+583,5 |

+71,2 |

|

3 |

Акциздер |

39,1 |

28,5 |

72,8 |

80,5 |

-52,0 |

-64,6 |

|

4 |

Жалпы ҚҚС, соның ішінде РФ ҚҚС-і |

8625,3 5070,5 |

9148,1 5126,3 |

106,1 101,6 |

6517,1 4278,5 |

+2631,0 +847,8 |

+40,4 +19,8 |

|

5 |

Экспорттық баждар |

506,3 |

536,5 |

106,0 |

710,6 |

-174,1 |

-24,5 |

|

6 |

Қорғау бажы |

0 |

0 |

- |

0,073 |

-0,073 |

- |

|

|

Барлығы |

1060,8 |

11418,2 |

107,7 |

8601,0 |

+2817,2 |

+32,8 |

2005 жылы пластикалық карточкалары 35988,8 мың теңге, соның ішінде Кеден табыстарын басқару бойынша – 6446,2 мың теңге, «Павлодар - ЦТО» кедендік бекет – 19353, 7 мың теңге, «Екібастұз» кедендік бекеті – 10188,9 мың теңгені құрады.

3 кестеде 2005 жылы пайдаланылған пластикалық карточкалар айларға бөлініп, кедендік төлемдері мен салықтарының түскені жайлы мәліметтері беріліп отыр.

3 кесте. Кедендік төлемдері мен салықтары түсуінің пластикалық карточкаларын қолдануымен.

|

р/р №№ |

Кезең |

Сомасы |

|

1 |

2005ж. Қаңтар |

0,00 |

|

2 |

2005ж. Ақпан |

0,00 |

|

3 |

2005ж. Наурыз |

0,00 |

|

4 |

2005ж. Сәуір |

0,00 |

|

5 |

2005ж. Мамыр |

473,84 |

|

6 |

2005ж. Маусым |

2428,94 |

|

1 |

2005ж. Қаңтар |

0,00 |

|

2 |

2005ж. Ақпан |

0,00 |

|

3 |

2005ж. Наурыз |

0,00 |

|

4 |

2005ж. Сәуір |

0,00 |

|

5 |

2005ж. Мамыр |

473,84 |

|

6 |

2005ж. Маусым |

2428,94 |

|

7 |

2005ж. Шілде |

995,77 |

|

8 |

2005ж. Тамыз |

1233.14 |

|

9 |

2005ж. Қыркүйек |

1087,35 |

|

10 |

2005ж. Қазан |

1422,37 |

|

11 |

2005ж. Қараша |

18917,51 |

|

12 |

2005ж. Желтоқсан |

9429,78 |

2005 жылдың кедендік төлемдері мен салығын талдау кезінде 2004 жылмен салыстырғанда кедендік төлемдер мен салық түсімдері 1,3 есеге артқанын, теңгемен алғанда 2817,2 млн құрғанын көреміз.

Кедендік төлемдері мен салық түсімдері болжамды міндеттерінің 107.7% орындалғанына қарамастан акциздер бойынша жоспарлы көрсеткіштері орындалмаған.

Акциз бойынша болжамды міндеті 72,8 % орындалып 28490 теңгені құрады. Акциз бойынша болжамды міндеті орындалмаған себебі 2005 жылдың наурыз айынан «ДЕА» ӨК ЖШС бензин жеткізулерін тоқтатқандықтан (2003ж. жеткізу көлемі – 312,8 мың доллар, 70162,7 мың теңге - акциздер өндіріліп алынды).

Іскери және сауда операцияларын халықаралық практикасында жүзеге

асыру сәйкестігіне келтіру мен кедендік процедураларды жетілдіру үшін пластикалық карточка арқылы кедендік және салық төлем жүйесі іс-әрекетке енгізілді. 2005 жылы пластикалық карточканы қолдануымен кедендік түсімдер төлемі – 35988,8 мың теңгені, сондай-ақ кедендік табысты басқару бойынша – 6446,2 мың теңге, «Павлодар - ЦТО» кедендік бекеті – 19353,7 мың теңге, «Екібастұз» кедендік бекеті - 10188,9 мың теңгені құрады.

Кедендік және салықтық заңда төленген кедендік және салықтық төлемдерді қайтару жағдайы да қамтылған.

Павлодар облысы бойынша Кедендік бақылау департаментінің міндетіне Қазақстан Республикасының кедендік шекарасы арқылы товарлар мен көлік құралдарын тасымалдаушы – тұлғалардың қаржы және ішкі экономикалық іс-әрекеттерін тексеруін жүргізуі кіреді, кеден брокерлері, кеден тасымалдаушылары, кедендік бос қоймалар мен уақытша сақтау орындарында сақтаулары Кедендік кодекстің 59 тарауының қағидаларына сәйкес, Қазақстан Республикасының заңы мен халықаралық шарттарын бұзушылықтары кездесулері жеткілікті негізделуімен іс жүзінде бар болса, оларды бақылау Қазақстан Республикасының кедендік органына жүктеледі.

Қазақстан Республикасының жергілікті кедендік органы орналасқан жерде ішкі экономикалық іс-әрекетке қатысушының (ІЭҚ) Қазақстан Республикасының шекарасы арқылы товарлар мен көлік құралдарын тасымалдау құжаттары зерттеліп және талданып кедендік органдармен тексерулер жүргізіледі.

Құжаттамалы тексеру жолымен айқындалған жеткілікті негіздері болған жағдайларда кедендік орган шығып тексерулерін жүргізеді. Тексеруші тұлғамен берілген мәліметтері туралы қосымша ақпаратты алу қажеттілігі туындаған жағдайда үшінші тұлғаға қатысты тексеруге кедендік орган қарсылас тексеруді жүргізеді.

Тексеру шаралары жазбаша өкімге сәйкес форма бойынша қатаң есептік бланкіде ресімделіп, екі данада және келесі реквизиттерімен жүзеге асырылады:

- Қазақстан Республикасының кедендік органының жазбаша өкімін тіркеу нөмірі мен күні;

- жазбаша өкім шығарған Қазақстан Республикасының кедендік органының атауы;

- тексеру обьектісінің толық атауы;

- салықтөлеушінің тіркеу нөмірі;

- тексерудің негізі мен мақсаты;

- тексеруші тұлғалардың, тексеруге қатыстырылушы мамандар мен сараптамашылардың лауазымы, аты-жөндері;

- тексеруді жүргізу мерзімі.

Жазбаша өкім белгіленген тәртіпте Қазақстан Республикасының Бас прокуратурасының Құқықтық статистика және ақпарат Орталығының аймақтық органдарында тіркеліп және кедендік органның елтаңба мөрімен куәландырылып қолы қойылған болуы тиіс. Жазбаша өкім тексеруші тұлғаға тапсырылып, алғаны туралы көшірмесіне белгі қойылады. Қазақстан Республикасының кедендік органының лауазымдық тұлғасы жазбаша өкімді қабылдамайтын жағдайда тексеруші өкіл не болмаса куәгердің тұлғасы қатысуымен болған жағдайда жазбаша өкімді қабылдамайтыны жайлы акт құрылады. Жазбаша өкімді қабылдаудан бас тартуы тексеруді жүргізуді тоқтатуға негіз бола алмайды. Қолға берілетін жазбаша өкімдердің тексеруді өткізудің мерзімі 30 күнтізбелік күннен аспауы тиіс. Қазақстан Республикасының кедендік органының лауазымдық тұлғалары ішкіэкономикалық және қаржы іс-әрекеттерінің тексеруін жүргізуде мынадай құқықтарға ие:

- жазбаша ұсынысқа сәйкес тексеруші тұлғаның тексеруге жататын товарлар мен көлік құралдары тұрған аймақтар және бөлме-жайларға кірулері құқығына;

- тексеру мақсатына қатысты деген кез-келген құжаттармен (банктікті қоса алғанда) танысуға және өтеусіз берулерін талап ету құқығына;

- тексеруші тұлға Қазақстан Республикасының азаматтары, шетел азаматтары және азаматтығы жоқ тұлғалардан белгіленген тәртіпте лауазымды тұлғалардан мәліметтер, анықтамалар, түсініктемелер алу құқығына;

- сыйымдылықтар мен бөлме-жайларды ашы құқығына;

- белгіленген нысан актісі бойынша құжаттарды алып қою құқығына ие.

ҚР кедендік органының лауазымды тұлғасымен тексеру аяқталысымен тексеру актісі құрылады:

- тексерудің жүргізілген орыны, актінің құрылған күні көрсетіліп;

- тексеру жүргізген ҚР кедендік органының лауазымдық тұлғасының қызметі, тегі, аты, әкесінің аты көрсетіліп;

- тексерілуші объектінің орналасқан жері, банктік реквизиттері, сондай-ақ оның СТТН;

- тексеруші тұлғаның салықтық және бухгалтерлік есептемесін жүргізуші жауапты ЛТ мен басшының ТАЖ;

- салық төлеушінің тексеруді өткізуге берілген тексеру кезеңі мен құжаттары туралы жалпы мәліметтері;

- ҚР кедендік органына жүктелген бақылау тиісті заң нормаларына сәйкес анықталған бұзушылықты толық ашып жазылуы.

Ішкіэкономикалық және басқа да іс-әрекетің қатысушысы Кодекспен қарастырылған тәртіп пен мерзімінде тексеру қорытындысына шағымдануға құқы бар. Кедендік кодекс сондай-ақ, ҚР заңына сәйкес жүзеге асырушы кеден саласының істерінде аудит жүргізу мүмкіндігін қарастырады.

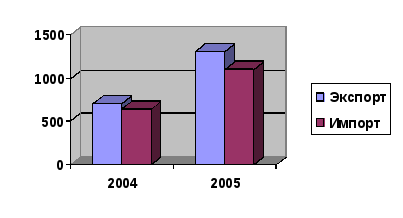

Департамент іс-әрекетінің қорытындысын талдай келіп, 2005 жылы ақырғы жылдарға қарағанда алғашқы товарайналымы тенденциясының өсімі байқалды. 1 суретте 2005 жылы оның көлемі 852,2 млн. долларды құрағанын көреміз, 2003 жылдың ұқсас кезеңіне қарағанда 28,8 % көп , сондай-ақ экспорт көлемі – 540,5 млн. АҚШ доллары. Экспорт көлемінің өсімі - 123,5% 2003 жылдың келісті кезеңіне, импорт – 311,7 млн. АҚШ доллары, бұл келісті 2003 жылдың кезеңіне қарағанда 139,1 % құрады. Осыған орай оң айырмасы 228,8 млн. сома АҚШ долларымен болды. 2005 жылы 2004 жылмен салыстырғанда сыртқысаудалық айналым 28,8% көбейді (деректері 1 суретте көрсетіліп отыр). Осы өсімнің негізгі себебі: Алыс және жақын шетелдерімен, сондай-ақ Қазақстанда Ресей жылын өткізуге байланысты байланыстардың кеңеюі.

1 сурет. 2004-2005 жж. Павлодар облысының ішкісаудалық айналымы.

|

2004-2005 жж. Павлодар облысының сыртқысаудалық айналымы

|

Павлодар облысының географиялық орналасуы облыстың сыртқысаудалық айналымының жалпы көлемінің үлес салмағы Ресеймен жақын жатқандығына келеді.

4 сурет. Павлодар облысының ішкісаудалық айналымы

|

р/р №№ |

Көрсеткіштері |

2004 ж. |

2005ж. |

Ауытқулары |

|

1 |

Импорт-барлығы соның ішінде: ТМД елдерінен АШЕ-ден |

586,5

492,1 94,4 |

1048,11

878,5 169,63 |

+78,7

+78,5 +79,7 |

|

2

|

Экспорт-барлығы соның ішінде: ТМД елдерінен АШЕ-ден |

820,6

434,9 385,6 |

1349,78

677,43 672,35 |

+55,8

+55,8 +74,4 |

|

3 |

Барлығы сыртқысаудалық айналым |

1407,1 |

2397,9 |

+70,4 |

2005 жылғы Павлодар облысының сыртқысаудалық айналымы 2397,9 млн. АҚШ долларын не болмаса 2004 жылдың 170,4% құрады. Экспорттық жеткізілімдердің көлемі 1349,78 млн. АҚШ доллары сомасына, немесе өткен жылға қарағанда 64,5% артық, импорттық жеткізілімдер – 1048,11 млн. АҚШ доллары немесе 78,7% артық.

КБД бақылау аймағының жүкайналымы ерекшелігінің бірі экспорттың импорттан басымдылығы болып табылады (2 қосымша). Бұл облыстағы ірі экспорттық кәсіпорындарының дамуы «Алюминий Қазақстан» (экспорт: саз балшық, алюминий сульфаты, импорт: механикалық және электрлік жабдықтары), «Казхром» ТНК филиалы «Ақсу мысқорытпа заводы» (экспорт: мысқорытпалар, импорт: кокс түйірлері), «Богатырь Аксесс-Көмір» (экспорт: тас көмір, импорт: механикалық және электрлік жабдықтары).

ТМД елдеріне 2004 жылғы экспорттың жалпы көлемі 50% құрады, 2003 жылға қарағанда 3% кем. Біздің өнімдерді тұтынушылар Ресей Федерациясы болып табылады (жалпы экспорт көлемінің 46,3%), Швейцария (23,6 %), Қытай (12,0 %) және басқа елдерге экспорттың 18,1 % келеді.

Экспорт құрылымының ең көп еншілігі мысқорытпаға – 44,6 %, саз балшық – 20,1 %, көмір – 12,9 %, шала темір фабрикаттары – 5,5 %, мұнай және мұнай өнімдері – 4,2 % .

2005 жылы ТМД елдерінен облысқа келіп түсетін импорттық жеткізілімдер 83,8 % келді (2004 жылы олар 83,9 % құрады). Импорттық жеткізілімдерді Ресей Федерациясы жеткізуші болып табылады (жалпы импорттық 80,8 %), Қытай (5,5%), Германия (2,6 %), Украния (2,4%), Италия (2,6) және басқалары (6,7 %).

Импорт құрылымында мұнай мен мұнайөнімдері басыңқы орында – 49,4 % , кокс – 7,1 % , автомобилдер – 3,4 %, тағам өнімдері – (2,4%), конвертерлер, құю ожаулары – 1,4%, доңғалақтар мен пневмаикалық резина покрышкалары – (1,3 %)2 Импорт өсімі негізінен Ресейден келетін мұнай импорттық көлемі ұлғаюына + 251,3 млн. АҚШ доллары, ал экспортта негізінен ұлғаю мысқорытпаға келеді (7202 топ ) + 268,4 млн. АҚШ доллары.

5 кесте.( ИМ-40) импорт көлемі және кедендік төлемдермен салық көлемдерінің салыстырмалы талдауы.

|

№ р/н |

Көрсеткіштер |

2004ж |

2005ж |

Ауытқулары (+/-) |

|

1. |

АҚШ доларының курсы (орташа) |

149,46 |

135,55 |

-9,2% |

|

2. |

Импорт көлемі (АҚШ млн. долар) |

578,5 |

1029,1 |

+77,9% |

|

3. |

Импорт көлемі (млн. теңге) |

86462,6 |

139607,7 |

+61,5% |

|

4. |

ТПН бойынша түсімдер (млн.теңге) |

8601,0 |

11418,2 |

+78,7% |

|

5. |

Мұнай импортының көлемі (млн.теңге) |

38754,7 |

69297,3 |

+78,7% |

|

6. |

Мынайсыз импорт көлемі (млн.теңге) |

47697,9 |

70310,4 |

+47,4% |

|

7. |

ТПН экспорттық салықсыз және кеден жиналымынсыз |

7416,8 |

10579,3 |

+42,5% |

Импорт көлемдерінің кеден төлемдері мен салық көлемінің өсуінен асуы – 4,8 % .

2004 жылғы шартты шығындар:

Алыс шетелдегі тауарлар импорт көлемдерінің азаюы:

гр. 2704 –кокс түйірлері -33% төмендеген

гр 3801 –жасанды графит -37% төмендеген

гр 68- т/ж локомитивтері мен қондырғылар -83% төмендеген

гр 84 – бульдозерлер, грейдерлер, экскаваторлар -40% төмендеді

бензин импортының көлемі 70% төмендеді.

ҚР мен Қырғызстан Республикасы арқылы тамалданатын тауарларды жеткізулерін бақылау туралы және кепілдік міндеттері, Қырғызстан Республикасының кедендік органдарымен берілген. Келісімнің күші жоюылуына байланысты, транзисттік тауарлардың тасымалдануы ұлғайды. Жеңіл көлік, ІКТ процедурасымен жеке тұлғалармен тасымалданушы қазіргі уақытта ХЖТ процедурасымен тасымалданады.

Тауарлар мен көлік құралдарының саны 2005 жылы өткен жылмен салыстырғанда азайды, Орта Азияға Ресейден тасымалданушы транзиттік тауарлар негізінен теміржол көлігімен және ХЖТ кітапшаларын қолданумен тасымалданады.

Тауарларды кедендік ілесіп алып жүру қызметімен 285 автокөлік кедендік ілесіп алып жүруінен – 3,45 млн. тенге жиналым өндіріліп алынды. 2004 жылда 345 автокөлік құралдары тасмалданып, кедендік жиналым 5,7 млн. теңге өндірілді. 2005 жылдың кедендік алып жүру жиналым сомасы өткен жылмен салыстырсақ 60 % төмендеді, ал автокөліктік құралдары

-17 % төмендеді. Төмендеудің себебі транзиттік тауарлар теміржол көлігі және ХЖТ процедурасын қолданудан болып отыр.

Барлық ресумденген кедендік режімге сәйкес жүк кедендік декларациялардың “ Экспорт-10” –35,4% айтылады; “бос айналым үшін тауарлардың шығарлуы” – 61,2 %, КЖД КБД орташа алғанда 81,9 күніне ресімделеді (2004-55,1 КЖД). Оның ішінен бір күнде –94,0% ресімделеді (2004ж –90,2%) екі күнге дейін –3,6% (2003ж –6,3%), 10 күнге дейін ұзартылуы мен –0,5% ( 2004ж –1,1%), қалған енші –1,9% (2004ж -2,3%) алдын –ала тауарларды декларациялауға келеді (ИД), ПДТ тауарларын мезгіл –мезгіл декларациялау мен уақытша декларациялау. Кезендік ережелерін бұзшылық фактісі бойынша жүргізілген іздестіру іс шараларына байланысты тауарларды жеткізуін бақылау бөлімімен 36 (2004 ж –37) – 3,7 әкімшілік құқық бұзушылар бойынша материалдарын іс жүргізілді, оның 8 (2004ж –7) – сот органдарына тапсырылды, өндірілген айып төлемдер сомасы –568,5 (2004ж-211,0) мың теңге. Бағытталған кедендік органдарына тауарларды жеткізбеген тасымалдаушыларға кедендік бекеттердің бағыттары тапсырлады.

Есептік кезеңде барлығы 23 ВЭД қатысушыларын тексеруі жүргізілді, 2004ж қарағанда 2 тексеруі артық.

Өткізілген тексерулердің материалдары бойынша 54 іс қозғалып, сондай –ақ:

429 бап бойынша 1.т. Ко АП ҚР –37;

434 бап бойынша 1.т. Ко АП ҚР –5;

432 бап бойынша 1.т. Ко АП ҚР –7;

423 бап бойынша 1.т. Ко АП ҚР –1;

431 бап бойынша 1.т. Ко АП ҚР –1;

214 бап бойынша 1.т. Ко АП ҚР –3.

-

СЭҚ әкімшілік Құқықбұзушылығы бойынша істер қозғалуы көрсетілді.

2 сурет. Әкімшілік Құқықбұзушыларына қозғалыған істер саны көрсетілген.

CЭҚ қатысушыларына жүргізілген және құжаттамалық тексерулердің нәтижесінде барлығы бюджетке кедендік төлемдер мен салықтар 42784,8 мың теңге, бұл өткен жылмен салыстырғанда 22 есе (18880,6 мың теңге) көп.

Кедендік төлемдер мен салықтар 39711,7 мың теңге өндіріліп алынды, бұл өткен ұқсас жылға қарағанда 2 есе көп 2003ж. (19927,7 мың теңге). 2004 жылдың жұмыс жоспарына сәйкес (МВХ) «Кедентранссервис» ЖАҚ ӨБ, «Казтрансойл» НКТН ЖАҚ ӨФ, ПМХЗ, «Павлодар Гермеринг» БФ, ТНК «Казхром» АҚ АЗФ, «Энергосервис» ЖШС, «Акцепт-Терминал» АҚ, «Компания» АРК, «Алюминий Қазақстан» АҚ, «Евроазиаттық энергетикалық корпорация» ААҚ, «Евроазиаттық энергетикалық корпорация – Восточный разрезі» ААҚ, «Евроазиаттық КЕГОК» ААҚ, «Транзит Евразия» ЖШС ҚР КТ 104 бабына және 2003ж.27.05. № 250 ҚР ӘКТ тексерулері жүргізілді. Сондай-ақ, барлық брокерлік фирмаларды Павлодар облысы бойынша КТД іс-әрекеттерінің аймағында өз жұмыстарын жүзеге асырушыларды тексерулері жүргізілді. Өткізілген тексерулердің қорытындыларында бұзушылықтар айқындалмады. СВХ сақталушы тәркіленген товарларды дәрменсіз қарызгерлермен жұмыс жасау бойынша басқару комитетіне тапсыру жұмыстары жүргізілді. Барлығы 578 мың теңге сомасының товарлары тапсырылды. Кедендік ережелерді бұзушылығының 3 фактісі анықталды: «Реагент Восток» ЖШС-көпайналымды товар ыдысы уақытында шығарылмаған, «Цитадель» фирмасы мен «Марекс ЛТД» ЖШС – уақытша товарды сақтау мерзімдерін бұзған.

6 кесте. 2004-2005 жж. дүркіндік және алдын-ала декларациялау процедуралары пайдалануымен ресімделген МКД саны.

|

Көрсеткіштер

|

Сандар |

Статистикалық құны (мың доллар) |

|

2004 ж. |

355 |

662997,7 |

|

2005 ж. |

432 |

1209190,9 |

|

2004 ж. |

114 |

5781,5 |

|

2005 ж. |

126 |

8265,3 |

ҚР КТӘ төрағасының тапсырмасының орындалуына, «Бюджетке салықтар мен басқа міндетті төлемдері туралы» ҚР кодексі басшылыққа алынуымен Павлодар облысы бойынша КБД және СК іс шараларының жоспары бекітілді, ақпараттарымен алмасулары жүргізіледі, КБББ қызметкерлері заңды тұлғаның өтініші бойынша кәсіпорындарды жою кезіндегі тексерулерге қатысады.