Фактична ринкова частка продукції ват „Молочник”

|

Показник ринкової частки |

Відповідний розрахунок |

|

Частка ринку жирних сирів підприємства |

(3796.2тис.грн./ 7438 тис. грн.)* 100%=51% |

|

Частка ринку масла вершкового підприємства |

(450,0тис.грн./14438 тис. грн.) * 100% =3% |

|

Загальна частка ринку підприємства в маслосироробній галузі області |

(4246 тис.грн. / 21876тис.грн.)* 100% =19% |

Як бачимо, підприємство «Молочник» має доволі стабільне становище на ринку маслосироробної галузі в межах Східного регіону й має значний потенціал щодо завоювання нових ринків збуту власної продукції.

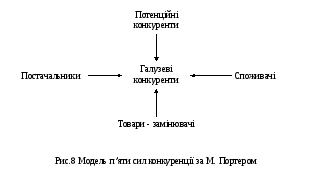

Пряме відношення до найближчого оточення підприємства мають конкуренти, що беруть участь у невпинному суперництві за вигідні умови виробництва та збуту товарів.

Проведемо дослідження безпосереднього оточення ВАТ «Молочник» використовуючи модель М. Портера (мал.8). При цьому для запобігання громіздкості розрахунків розглянемо дію лише прямих конкурентів. Спочатку проведемо аналіз загальної ситуації в харчовій галузі, тому шо остання суттєво відрізняється за своєю структурою та базовими характеристиками.

За останні роки обсяги продажу сирів на українському ринку більш-менш стабілізувались, протягом 2002 - 2003 рр. були здійснені значні інвестиції в переробку молока, відкрилися нові підприємства. Більшість підприємств розпочали закуповувати молоко у приватному секторі, що дозволило їм нарощувати обсяги виробництва - в ці роки було вироблено приблизно по 52 тис. т. сиру.

Таблиця 21

Виробництво сирів в Україні, тис.Т

|

Вид сиру |

Рік | |||||

|

1999

|

2000 |

2001 |

2002 |

2003 |

9 міс. 2004 | |

|

Тверді |

33,1 |

26,5 |

18,9 |

21,3 |

20,4 |

20,2 |

|

М'які |

2.11 |

1.9 |

1.5 |

1,5 |

1,6 |

1,3 |

|

Розсольні |

2.1 |

1,9 |

1.4 |

1.6 |

1,9 |

1,2 |

|

Плавлені |

19.1 |

14,5 |

13,8 |

14,8 |

15 |

12,5 |

|

Всього: |

73.5 |

59 |

46.3 |

52 |

52,5 |

47.9 |

Основний оборот на ринку забезпечував вітчизняний товар. Частка імпортної продукції, яка утримується і дотепер, складає 15 — 20 % в загальному обсязі реалізації (табл. 22).

Таблиця 22

Експорт-імпорт сиру та твердих сирів, тис. Дол. Сша

|

|

Рік | ||||

|

2000 |

2001 |

2002 |

2003 |

7 міс. 2004 | |

|

Експорт |

1647 |

3517 |

3131 |

1780 |

980 |

|

Імпорт |

13722 |

7906 |

6696 |

7555 |

7128 |

За оцінками виробників та продавців оптових компаній на внутрішньому ринку реалізується приблизно 65 тис. т сиру на суму 180 — 200 млн. дол. СШАв роздрібних цінах.

Суб’єкти галузі

Підприємства давальницької сировини.Вони можуть оперувати великооптовими партіямитоварупрактично за цінами виробників.

Оптовики-інвестори. За останні два роки деякі підприємства почали інвестувати засоби в розвиток підприємств з виробіцтва сиру (іноді в одного виробника декілька інвесторів),їх можна розглядати як відділи збуту «власного» заводу. Якщо завод виготовляє продукцію в достатньому асортименті та обсязі, такі компанії можуть торгувати виключно продукцією власного підприємства. Якщо ні — обсяги та асортимент вони доповнюють у інших оптовиків, найчастіше використовуючи бартерні схеми.

Спеціалізовані оптові компанії з торгівлі сиром.До них можна віднести всіх, у кого обсяг реалізації сиру сягає 70 - 80 % товарообігу.Спеціалізуватись перспективно в тих регіонах, де погано розвинута виробнича інфраструктура з виготовлення сиру. Компанії закуповують сир у багатьох вітчизняних виробників і. сформувавши широкий асортимент, реалізують товар в основному в роздрібних точках, а також оптовим компаніям у найближчих містах.

Компанії з широким асортиментом продукції. Основними їх позиціями можуть бути сир, м’ясні вироби.Такі компанії, як правило, закуповують товар в одного-двох виробників, а інший асортимент (як вітчизняний, так й імпортний) - у колег. Асортимент сирів у них нараховує приблизно 60 найменувань. З них 17 - 20 – вітчизняні,30 - 40 - імпортні.

Представництва заводів. Як правило, їх відкривають у Києві та містах «мільйонниках». Обсяг їх продажу не досить значний - 10 - 20 т на місяць.Але вони є серйозними конкурентами для оптовиків, оскільки продукція через представництва реалізується за заводською ціною.

Приватні підприємці. Вони можуть реалізувати десятки тонн сиру за місяць. Такі підприємці закуповують великі партії сиру на одному заводі та,отримуючи значну знижку, можуть продавати товар дешевше, ніж оптова компанія, що здійснює закупки в декількох виробників. Як правило, приватні підприємці не створюють збутову мережу, а локатьно віддають товар в основному для реалізації на ринках.

Досить важко визначити, кого вважати великим, а кого - середнім чи дрібним виробником або оптовиком. Для міста з населенням 500 тис. чоловік великим є підприємство, яке продає 20 - 40 т сиру за місяць, а для міста з населенням в 1 мли. чоловік це середньооптова фірма.

За даними операторів, зараз на ринку приблизно 10 підприємств реалізують від 100 до 300 т сиру в місяць, близько 70 підприємств - від 50 до 100 т в місяць. Кількість дрібних підприємств не підлягає обліку. Обсяги їх продажу - від 5 до 20 т в місяць.

Ціна.Сир класифікують за ціною на такі групи: дешева, середня та дорога. Але зазначати жорсткі цінові межі тієї чи іншої групи - некоректно. оскільки ціна змінюється залежно від пори року.

Зазначимо, що жорсткої залежності між жирністю сиру, його назвою та ціною немає. Об'єктивно - сири 20 - 40 % жирності дешевші сирів 45 -55 % жирності приблизно на 15 %. В основному ціна визначається якістю молока, терміном визрівання сиру. Тому найчастіше у різних виробників різнаціна на аналогічну продукцію. На якісний сир відомого виробника ціна може бути вишою на 20 %, ніж на аналогічну продукцію не досить популярного сировара.

В цілому, на дешеву групу (на початок весни роздрібна ціна 1 кг - 13 - 14 гри.) припадає приблизно 30— 35 % в загальному обсязі продажу, на середню (ціна 1 кг -14 - 18 грн.) - 50 - 60 % і на дорогу (ціна 1 кг - від 18 грн. і більше, може доходити до 150 грн.) - 15 %.

Організація збуту.Продукт від виробника до кінцевого споживача може проходити через різну кількість учасників збутового ланцюга: мінімум - один, максимум - чотири, залежно від географії збуту.

Зараз основні напрямки розвитку дистрибуції - створення при виробниках фірм з просування товару.

В зв'язку зі значним підвищенням цін на сир всі намагаються звільнитись від зайвого посередника,щоб мінімізувати торгові націнки і постачати товар безпосередньо вроздріб.

Виробники можуть самостійно реалізувати товар в роздрібну торгівлю, як в рідних містах, так і в найближчих. Таким чином діють і оптові компанії-інвестори, представництва та дочірні підприємства. Алеохопити роздрібну мережу, яка налічує до 12-13 тис. торгових точок, виробники не в змозі,їм допомагають оптовики.

Більшість виробників та оптових фірм укладають між собою джентльменську угоду, згідно з якою оптова компанія зобов'язана реалізувати влітку певну кількість сиру. Такій організації виробник продає сир і взимку (майже в однакових обсягах). Як правило, виробники в зимовий період реалізують сир за попередньою оплатою. Рідко клієнтам надається відстрочка платежу терміном на 3 — 5 днів. Влітку ж товар відпускається з відстроченням платежу.

За даними операторів, у великих містах приблизно 60 % сиру реалізується через супермаркети та магазини, 40 % - через ринки. В невеликих містах співвідношення зворотне.

До недавнього часу якісної продукції виготовлялось дуже мало. А отже на ринку не було товару, який необхідно активно просувати. Сьогодні відомі поки шо дві торгові марки: «Білі роси» (Шосткінський міськмолкомбінат) та «КОМО» (Ковельський молокозавод). Одночасно деякі компанії відразу почали створювати нові види продукції сиру під власними торговими марками «Мономах», «Пектораль», «Фаворит».

В цілому основними прийомами стимулювання збуту на ринку є:

встановлення конкурентної ціни, різниця в 0.2 грн./кг відіграє суттєву роль при завоюванні клієнта;

своєчасне виконання замовлень клієнтів;

мобільна доставка товару клієнтові;

матеріальне заохочення кліентів (знижки) та власних менеджерів (премії, бонуси).

Також для просування товару використовуються реклама на виставках та в прайс-листах відомих ділових видань.

Перспективи розвитку галузі.

Ринок сиру ще тільки розвивається. Жодна з перелічених компаній, за даними операторів, не володіє більш ніж 5% ринку. Якщо виробники зможуть забезпечити себе сировиною для виробництва сиру та збільшити обсяги випуску продукції, на ринку відбудуться такі зміни:

збільшиться кількість великооптових компаній; - впорядкується збутова структура;

розпочнеться розвиток дистрибуції - створення баз, що акумулюють широкий ассортимент продукції від різних виробників та імпортерів;

зростуть експортні поставки сиру в Росію; діючі суб'єкти ринку будуть витісняти з ринку посередників.

Наступним кроком після визначення основних економічних характеристик галузі є аналіз конкурентного середовища в галузі.

До реальних конкурентів ВАТ «Молочник» необхідно віднести підприємства, що займаються виготовленням та реалізацією аналогічної продукції та розташовані на території Східного регіону. Коло потенційних конкурентів утворюють підприємства молочної галузі, які мають в асортименті тверді та плавлені сири і зорієнтовані переважно на вітчизняний споживчий ринок.

Огляд кон’юнктурних періодичних видань дозволяє стверджувати, шо в Україні 200 підприємств можуть виробляти сири. Але реальних виробників - не більше 70. Деякі підприємства за останні роки внаслідок дефіциту сировини в зимовий період взагалі не випускали сир. Виробничі потужності різноманітні - від20 - 40 т до 150 - 200 т на місяць. Сьогодні великих підприємств в Україні - не більше 20.

Згідно з офіційною статистикою, основні виробники - Хмельницька маслосирбаза, Іраклієвський маслосирзавод,Шосткінський гормолкомбінат, Білопольський сирзавод, Звенигородський сироробний комбінат, Полтавська маслосирбаза, Чаплінський та Глухівський маслосирзаводи, Василівський та Пирятинський сирзаводи, Бучацький, Рощівський та Чортківський сирзаводи.

Проте більшість з перелічених підприємств виготовляє тверді сири, їх неможливо виключати з поля зору, оскільки ті підприємства, що здатні виготовляти тверді сири, без особливих труднощів в змозі перейти на випуск плавлених сирів. Плавлені сири, у свою чергу, складають значну частку в асортименті таких підприємств (табл. 23).

Таблиця 23