Исходные данные для факторного анализа

|

N |

Показатель |

Обозна- чение |

Базисный период |

Отчетный период |

|

1 |

Удельный вес рабочих в численности ППП |

Др |

0,80 |

0,82 |

|

2 |

Отработано дней одним рабочим за год |

Д |

240 |

230 |

|

3 |

Средняя продолжительность рабочего дня (час.) |

Т |

8,0 |

7,8 |

|

4 |

Средняя часовая выработка одного рабочего ( руб.) |

Пч |

31,25 |

33,99 |

|

5 |

Среднегодовая производительность труда рабочего (тыс. руб) |

Пр |

60,0 |

61,0 |

|

6 |

Среднегодовая производительность одного работника ППП (тыс. руб.) |

Пг |

48,0 |

50,0 |

Факторный анализ производительности труда может быть выполнен и по другим детерминированным моделям. Покажем это на примере. Исходная модель

ПГ = Др х Д х Т х Пч,

где ПГ – среднегодовая производительность труда одного работника промышленно-производственного персонала (ППП) (тыс. руб.);

Др - удельный вес рабочих в ППП,

Д – отработано дней одним рабочим за год,

Т – средняя продолжительность рабочего дня, час.

Пч – Средняя часовая выработка одного рабочего (тыс. руб).

Перейдем к факторному анализу.

Все факторы модели – на базисном уровне.

0,80 х 240 х 8,0 х 31,25 = 48,0 (тыс. руб.)

Принимаем удельный вес рабочих в численности ППП на отчетном уровне, остальные факторы – на базисном.

0,82 х 240 х 8,0 х 31,25 = 49,2 (тыс. руб.)

Таким образом, увеличение доли рабочих в численности ППП увеличило годовую выработку работника ППП на:

49,2 – 48,0 = 1,2 (тыс. руб.).

Принимаем отработанное число дней одним рабочим на отчетном уровне; долю рабочих в численности ППП - на отчетном, а остальные факторы оставляем на базисном.

0,82 х 230 х 8,0 х 31,25 = 47, 15 (тыс. руб.)

Следовательно, снижение числа отработанных в отчетном периоде дней уменьшило искомый показатель производительности на:

47,15 – 49,20 = - 2,05 (тыс. руб.)

Подставляем теперь в модель фактическую продолжительность рабочего дня; все факторы, кроме средней часовой выработки рабочего – на отчетном уровне.

0,82 х 230 х 7,8 х 31,25 = 46,0 (тыс. руб.).

Следовательно, сокращение средней продолжительности рабочего дня уменьшило выработку одного работника ППП на:

46,0 – 47,15 = - 1,15 (тыс. руб.).

5. Наконец, подставляем фактическое значение среднечасовой выработки рабочего, все остальные факторы также находятся на фактическом уровне:

0,82 х 230 х 7,8 х 33,99 = 50,0 (тыс. руб.).

Влияние этого фактора: 50,0 – 46,0 = 4,0 (тыс. руб.)

Проверка результата: 50,0 - 48,0 = +1,2 – 2,05 – 1,15 + 4,0.

Как видно из расчета, наибольшее положительное влияние на динамику средней выработки ППП оказал рост средней выработки рабочих.

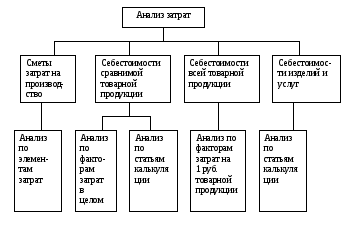

7.6. Анализ затрат на производство продукции

Основными задачами являются:

факторный анализ динамики всей товарной продукции;

факторный анализ динамики сравнимой товарной продукции;

факторный анализ основных слагаемых затрат;

анализ себестоимости отдельных изделий.

Анализ затрат на производство продукции, т. е. себестоимости является одним из важнейших в системе экономического анализа. От динамики себестоимости продукции во многом зависят такие показатели деятельности предприятия, как прибыль и рентабельность.

В процессе анализа себестоимости продукции исходят из действующей классификации затрат (их группировки):

по элементам затрат;

по статьям калькуляции;

на прямые и косвенные затраты;

на постоянные и переменные расходы

на явные (вмененные) издержки и неявные ( имплицитные) издержки.

Элементы затрат включают в себя:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды (отчисления органам государственного социального страхования, пенсионного фонда, государственного (муниципального) фонда занятости и медицинского страхования от общих затрат на оплату труда);

амортизация основных средств;

прочие затраты ( износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги (входящие в себестоимость), отчисления во внебюджетные фонды и др.

Основными статьями калькуляции являются:

сырье и материалы;

возвратные отходы (вычитаются);

покупные изделия и полуфабрикаты;

топливо и энергия на технологические цели;

основная и дополнительная заработная плата производственных рабочих;

отчисления на социальное страхование и обязательное медицинское страхование производственных рабочих;

расходы на содержание и эксплуатацию оборудования и машин;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы;

коммерческие расходы.

Прямые и косвенные затраты.

Прямые затраты представляют собой отдельные калькуляционные статьи, относимые на себестоимость продукции на основании первичных документов. Косвенные затраты содержат общепроизводственные и общехозяйственные расходы, которые учитываются сначала по местам возникновения, а затем распределяются по видам продукции, отражаясь в себестоимости отдельных статей. Распределяются они пропорционально принятой базе, например, заработной плате производственных рабочих.

Постоянные и переменные расходы.

Постоянными называются такие издержки, которые не изменяются при изменении объема продукции. К ним относят:

расходы на содержание технологического оборудования и производственных зданий;

арендная плата;

амортизационные отчисления,

рентные платежи;

страховые взносы

оплата административно-управленческого персонала и др.

Переменными считаются такие издержки, величина которых меняется в зависимости от объема продукции: затраты на сырье, материалы, топливо, энергию, транспортные услуги, заработную плату производственных рабочих и др.

Издержки явные и неявные.

Явные издержки – это прямые платежи поставщикам ресурсов и комплектующих изделий. Неявные издержки – это альтернативные издержки использования ресурсов, Они не отражаются в бухгалтерской отчетности, но от этого не становятся менее реальными. Например, фирма использует транспорт, принадлежащий ее владельцу. При этом она никому ничего не платит. Следовательно, имплицитные издержки здесь будут равны сумме арендной платы при возможному найму данного транспорта.

Рассмотрим некоторые аспекты анализа себестоимости продукции.

Изучение динамики себестоимости продукции предприятия производится раздельно для двух ее видов: сравнимой и всей товарной продукции.

Для характеристики динамики себестоимости сравнимой товарной продукции (т.е. продукции, вырабатывавшейся в отчетном и базисном периодах) определяют общий индекс себестоимости в форме агрегатного индекса:

где z1 , zо - себестоимость единицы продукции в отчетном и базисном периодах соответственно.

Для исчисления динамики себестоимости всей товарной продукции предварительно рассчитываются показатели затрат на рубль товарной продукции h, а уже затем - соответствующие индексы себестоимости продукции. Так, индекс фактического изменения затрат на рубль товарной продукции имеет вид

![]()

Схема анализа затрат на производство продукции представлена на рис. 7.6.

1. Анализ сравнимой товарной продукции.

Покажем последовательность анализа на примере оценки факторов динамики себестоимости сравнимой товарной продукции:

объема продукции;

структуры продукции;

затрат на отдельные изделия;

изменения цен на материалы и тарифы на электроэнергию и грузовые перевозки.

Рис. 7.6. Схема анализа затрат на производство продукции

Предварительно вычислим следующие индексы:

- индекс планового задания по снижению себестоимости продукции (в % к себестоимости продукции прошлого года):

![]() ,

,

![]() ;

;

- индекс фактического снижения себестоимости продукции (в % к себестоимости продукции прошлого года):

![]() ,

,

![]() ;

;

- индекс изменения себестоимости продукции при ее плановом уровне и фактическом объеме (в %):

![]() ,

,

![]() .

.

Где:: Z - себестоимость единицы продукции; q - число единиц продукции; DЭ - абсолютное значение изменения себестоимости продукции; «пл» - плановое значение; «о» - базисное значение; «1» - фактическое значение.

Переходим к оценке влияния факторов:

- объем продукции:

![]()

- структура предприятия:

![]()

- затраты на отдельные изделия:

![]()

![]()

- изменение цен и тарифов (оно связано с себестоимостью отдельных изделий):

![]()

где: А - изменение цен и тарифов.

Анализ затрат на рубль товарной продукции.

Применяется для анализа себестоимости всей товарной продукции как сравнимой, так и несравнимой.

Затраты на рубль товарной продукции определяются отношением полной себестоимости продукции к стоимости той же продукции в оптовых ценах.

Исходные данные для факторного анализа динамики затрат на рубль товарной продукции и результаты анализа приводятся в табл. 7.5.

Таблица 7.5.