Глава 4. Виртуальные корпоративные структуры

Понятие и организация виртуальной корпорации

Под виртуальной корпорацией (ВК) понимается временная форма кооперации нескольких независимых хозяйствующих субъектов на основе Internet-технологий с целью производства продукции в рамках проекта.

Временный характер ВК юридически осуществляется на контрактной основе. После завершения проекта ВК прекращает свое существование, для выполнения очередного проекта ‑ создается заново, при этом состав участников может быть изменен.

Основными особенностями ВК являются:

использование динамической сети в качестве организационной структуры, включающей в себя координационный центр (ядро ВК) и временные структурные единицы (агенты ВК – исполнители, партнеры);

возможность использования уникальных научных идей, технологий, совершенных ресурсов;

отсутствие необходимости в большом стартовом капитале для создания ВК;

возникновение синергетического эффекта при формировании состава (портфеля) участников ВК;

высокий риск производственно-хозяйственной деятельности ВК как венчурного предприятия, в том числе риск несанкционированного использования know-how ВК третьими лицами;

недостаточная проработанность нормативно-правовой базы;

высокие требования к информационной системе ВК, в том числе к программным средствам класса workflow и мониторинга денежных потоков;

специфическая последовательность этапов создания и функционирования ВК (см. п. 4.2).

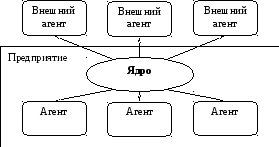

Формирование ВК в виде динамической сети в процессе эволюции традиционной структуры в виде «внутренней сети» через промежуточную структуру типа «стабильная сеть» показано на рисунках 4.1 а – 4.1 в.

Р ис.

4.1а. Структура

предприятия типа «Внутренняя сеть»

ис.

4.1а. Структура

предприятия типа «Внутренняя сеть»

Р ис.

4.1б. Структура

предприятия типа «Стабильная сеть»

ис.

4.1б. Структура

предприятия типа «Стабильная сеть»

Р ис.

4.1в. Структура

предприятия типа «Динамическая сеть»

ис.

4.1в. Структура

предприятия типа «Динамическая сеть»

Динамический характер организационной структуры ВК приспособлен к осуществлению инновационных проектов.

Помимо преимуществ ВК характеризуется рядом недостатков и слабых сторон.

ВК требует высокого уровня делового доверия, так как контакты с помощью Internetне так результативны, как личные контакты на традиционном предприятии.

После окончания контракта участники ВК могут оказаться без работы.

Тем не менее, в нашей стране существуют предпосылки для широкого развития ВК. В частности, в промышленности их создание может оказаться целесообразным, так как имеется большое количество незагруженных производственных мощностей.

Для поддержания ВК как сектора сетевой экономики актуальной задачей является создание централизованного web-портала спроса и предложения ресурсов для работы в рамках ВК.

Эмерджентность и синергетический эффект виртуальной корпоративной структуры

Благодаря эффективной комбинации внешних агентов динамическая структура ВК обладает свойством эмерджентности и должна характеризоваться положительным синергетическим эффектом.

Эмерджентность – новое свойство системы, которого не было у ее элементов. Эффект, получаемый за счет новых свойств, называется синергетическим. Критерием организации ВК является максимум синергетического эффекта.

В денежном выражении синергетический эффект отражается в консолидированном денежном потоке участников ВК на расчетном счете ядра. Этот эффект проявляется в увеличении притоков и сокращении оттоков денежных средств, связанных с выполнением проекта, по сравнению с соответствующими денежными потоками при выполнении проекта отдельным предприятием со структурой типа «Внутренняя сеть».

Экономическая оценка инвестиционного проекта ВК осуществляется в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов.

В

соответствии с указанными методическими

рекомендациями основным показателем

экономической эффективности инвестиционного

проекта ВК, как любого инвестиционного

проекта, является чистая приведенная

стоимость

![]() ,

которая с учетом структуры ВК рассчитывается

по следующей формуле:

,

которая с учетом структуры ВК рассчитывается

по следующей формуле:

![]() ,

(4.1)

,

(4.1)

где

![]() – приток денежных средств от

– приток денежных средств от![]() -го

агента ВК в

-го

агента ВК в![]() -й

подпериод на расчетный счет ядра;

-й

подпериод на расчетный счет ядра;![]() – отток денежных средств с расчетного

счета ядра в адрес

– отток денежных средств с расчетного

счета ядра в адрес![]() -го

агента ВК в

-го

агента ВК в![]() -й

подпериод;

-й

подпериод;![]() – отток денежных средств, связанных с

эксплуатационными расходами ядра в

– отток денежных средств, связанных с

эксплуатационными расходами ядра в![]() -й

подпериод;

-й

подпериод;![]() – количество агентов ВК;

– количество агентов ВК;![]() – количество подпериодов, выделенных

в периоде выполнения проекта;

– количество подпериодов, выделенных

в периоде выполнения проекта;![]() – ставка дисконта;

– ставка дисконта;![]() – инвестиции ядра в создание ВК,

приведенные к началу периода выполнения

проекта ВК.

– инвестиции ядра в создание ВК,

приведенные к началу периода выполнения

проекта ВК.

Риск деятельности ВК отражается в величине денежных потоков и может быть оценен разными методами. К числу этих методов относится сценарный подход, при котором рассматриваются оптимистический, пессимистический и наиболее вероятный вариант выполнения проекта.

Более точным методом оценки является имитационное моделирование денежных потоков ВК, при котором учитывается их вероятностный характер.

В качестве инструментальных средств информационной поддержки можно рекомендовать программные продукты оценки инвестиционных проектов Project Expert(разработчикPro-InvestConsulting), Альт-Инвест (разработчикАльт) и др., отвечающие требованиямUNIDO(UnitedNationsIndustrialDevelopmentOrganization– Организация Объединенных Наций по промышленному развитию), а также системы имитационного моделированияArena,Pilgrimи др.