Государственный бюджет. Краткий конспект лекций. М.В.Ромаш

.pdfзаймам. Она обычно является следствием прихода к власти новых политических сил.

Вусловиях ограниченности финансовых ресурсов страна-заемщик должна выбрать из имеющихся источников внешнего финансирования наилучшую комбинацию, которая отвечала бы интересам экономики страны в целом.

Сравнительный анализ внешнего долга проводится с использованием следующих показателей:

общая сумма внешнего долга; удельный вес отдельных стран в объеме мирового долга; динамика внешнего долга;

величина внешнего долга на душу населения; отношение внешнего долга к ВВП;

отношение внешнего долга к экспорту товаров и услуг (критический уровень

250%);

расходы по обслуживанию внешнего долга – все платежи, осуществляемые заемщиками, основной долг, проценты, комиссии;

внешний долг и официальные международные резервы. Отношение официальных международных резервов к внешнему долгу характеризует может ли страна использовать свои резервы (и какую их часть) для погашения внешнего долга.

До настоящего времени наиболее значительным источником внешнего финансирования в РБ являются иностранные кредиты под гарантии Правительства по межправительственным, межбанковским соглашениям, а также по линии международных финансовых организаций.

Формирование внешнего госдолга началось с 1992 года. По мере его роста создавалась нормативно-правовая база.

Внешние займы – займы (кредиты) в иностранной валюте, по которым в качестве заемщика выступает Республика Беларусь или ее резиденты, а в качестве заимодавцев (кредитодателей) иностранные государства, международные организаци и др.

Внешний госдолг Республики Беларусь – общая сумма основного долга Республики Беларусь и ее резидентов по внешним займам по состоянию на определенный момент времени.

Всоответствии с законодательством Республики Беларусь внешние государственные кредиты могут привлекаться в виде:

иностранных кредитов, предоставленных Республике Беларусь; иностранных кредитов, предоставленных резидентам Республики Беларусь

под государственную гарантию; займов, полученных от размещения на внешних финансовых рынках

государственных ценных бумаг.

Платежи по погашению и обслуживанию внешнего госдолга являются защищенными и первоочередными по отношению к другим статьям расходов при исполнении республиканского бюджета.

Наибольшую долю в кредитном портфеле страны занимают МВФ, Германия, РФ, ВБ, ЕБРР, США.

61

Кредиты международных финансовых организаций в основном предоставляются на поддержку экономических реформ. Полученные средства направляются на поддержание курса валют и развитие социально-культурной сферы. Кредиты, выданные под гарантии государства, связаны с реализацией инвестиционных проектов. Кредиты иностранных государств использовались на закупку сельскохозяйственной техники, продовольственного зерна, нефти и газа, на реконструкцию производства ряда предприятий химической, нефтеперерабатывающей, легкой и пищевой промышленности.

При рассмотрении внешнего долга следует учитывать такой немаловажный показатель, как чистые трансферты (разница между привлечением иностранных кредитов и платежей по их погашению).

Винституциональном плане управление внешним долгом возлагается на Министерство финансов. Министерство финансов ведет учет и мониторинг внешнего госдолга (без учета частного сектора).

Координационный комитет в Республике Беларусь – валютно-кредитная комиссия при Совете МинистровРеспублики Беларусь.

Всоответствии со статьей 1 Закона Республики Беларусь ―О внешнем государственном долге Республики Беларусь‖, внешним государственным долгом является общая сумма основного долга Республики Беларусь и еѐ резидентов по внешним государственным займам на определенный момент времени.

Согласно статьи 31 Закона Республики Беларусь ―О бюджете Республики Беларусь на 2006 год‖, лимит внешнего государственного долга Республики Беларусь на конец 2006 года установлен в размере 2 млрд. долларов США.

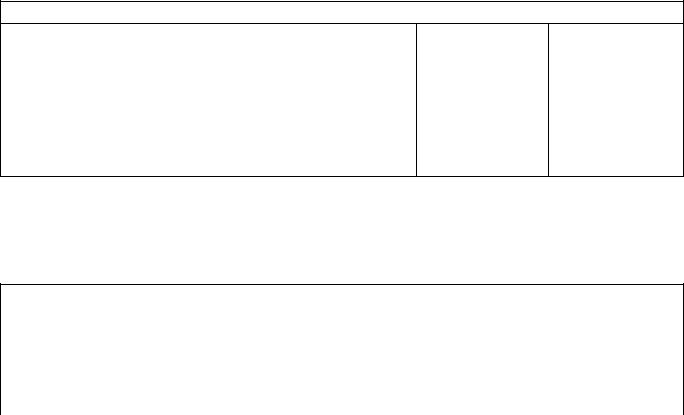

Внешний государственный долг Республики Беларусь по состоянию на 1 января 2006 года составил 783,8 млн. долларов США.

Внешний государственный долг Республики Беларусь (млн. долл. США)

01.01.20 01.01.20

|

|

05г. |

|

06г. |

Кредиты, |

привлеченные |

Республикой |

429,6 |

566,8 |

Беларусь (Правительством Республики Беларусь). |

|

|

||

Кредиты, привлеченные резидентами под |

311,5 |

217,0 |

||

гарантии Правительства Республики Беларусь. |

|

|

||

Всего |

|

|

741,1 |

783,8 |

Показатели кредитоспособности по внешнему государственному долгу (согласно нормативам, рекомендуемым МБРР), свидетельствуют о том, что Республика Беларусь относится к группе стран с низким уровнем задолженности.

Показатели кредитоспособности по внешнему государственному долгу Республики Беларусь (млн. долл.

США)

Показатели кредитоспособности |

|

01.01.20 |

01.01.20 |

|

04г. |

|

05г. |

- отношение внешнего гос. долга к экспорту |

|

6,4 |

4,8 |

62

товаров и услуг, % |

|

|

|

- |

отношение внешнего гос. долга к |

4,2 |

3,2 |

валовому внутреннему продукту, % |

|

|

|

- |

отношение платежей по внешнему гос. |

1,7 |

1,5 |

долгу к экспорту товаров и услуг, % |

|

|

|

Тема 9. Государственные целевые бюджетные фонды.

9.1. .Необходимость государственных целевых бюджетных фондов.

9.2.Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки.

9.3.Республиканский дорожный фонд

9.4.Республиканский фонд охраны природы.

9.5.Инновационные фонды.

9.6.Фонд развития строительной науки

9.7.Государственный фонд содействия занятости

9.8.Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

9.1.Необходимость государственных целевых бюджетных фондов

Государственные бюджетные фонды являются составной частью государственных финансовых средств и представляют собой совокупность финансовых ресурсов, используемых по целевому назначению. Создание государственных бюджетных фондов, определение источников их образования и порядка использования осуществляются актами Президента Республики Беларусь и законами Республики Беларусь.

Средства государственных бюджетных фондов не являются частью бюджетов всех уровней и не подлежат изъятию.

Налоги и другие обязательные платежи могут направляться в государственные бюджетные фонды в порядке, установленном актами Президента Республики Беларусь и законами Республики Беларусь.

Составление, рассмотрение, утверждение и исполнение бюджетов (смет) государственных бюджетных фондов осуществляются в соответствии с законодательством Республики Беларусь.

Обслуживание банками государственных бюджетных фондов, установление ответственности за необоснованное и нецелевое использование средств, контроль за их использованием осуществляются с соблюдением установленных настоящим Законом требований для бюджетов.

Внастоящее время целевыми бюджетными фондами являются:

1.Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки.

2.Республиканский дорожный фонд

3.Республиканский фонд охраны природы.

63

4.Инновационные фонды.

5.Фонд развития строительной науки

6.Государственный фонд содействия занятости

7.Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

Спомощью этих фондов решается ряд социальных и экономических задач: оказывается социальная помощь и услуги населению путем выплат денежных пособий, единовременной помощи, обеспечивается восстановление и сохранение трудоспособности и другие социальные программы, а также для финансирования определенных видов деятельности и научных исследований, отдельных направлений хозяйственной деятельности, на решение природоохранных мероприятий, с их помощью обеспечивается развитие регионов и т. д.

Их состав, назначение и механизм действия изменяются, поэтому ответы на эти вопросы должны исходить из текущей информации.

9.2 Республиканский фонд поддержки производителей сельскохозяственной продукции, продовольствия и аграрной науки

Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки формируется из налоговых поступлений организаций по ставке 2 процента выручки, полученной от реализации товаров (работ, услуг). Банки и небанковские кредитно-финансовые организации уплачивают от дохода за вычетом расходов по уплате процентов, комиссионных и прочих банковских расходов Организации, осуществляющие торговую, заготовительную деятельность и деятельность по предоставлению услуг общественного питания уплачивают от валового дохода; страховые организации– от балансовой прибыли.

Освобождаются от уплаты сбора:

организации, осуществляющие предпринимательскую деятельность по производству продукции растениеводства (кроме цветов и декоративных растений), животноводства, рыбоводства, пчеловодства и продуктов детского питания, – в части выручки от этой деятельности;

организации бытового обслуживания – в части выручки от реализации бытовых услуг комплексными приемными пунктами, расположенными в сельской местности;

организации потребительской кооперации; организации общественных объединений «Белорусское товарищество

инвалидов по зрению», «Белорусское общество инвалидов», «Белорусское общество глухих», в которых численность инвалидов составляет не менее 50 процентов от списочной численности работников;

организации, обслуживающие сельское хозяйство и выполняющие работы (оказывающие услуги) организациям, осуществляющим предпринимательскую деятельность по производству продукции растениеводства, животноводства, рыбоводства и пчеловодства, – в части выручки от выполненных работ (оказанных услуг);

64

организации, финансируемые из бюджета (бюджетные организации), – в части средств, выделяемых из республиканского и местных бюджетов и другие;

Уплата сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки производится организациями ежемесячно нарастающим итогом с начала года не позднее 22-го числа месяца, следующего за отчетным.

Установлено, что в 2006 году: доходы республиканского фонда поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки образуются в сумме 1 906,1млрд. руб, в том числе за счет сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки в сумме 1 896,1млрд.руб.и поступлений от производителей сельскохозяйственной продукции за пользование техникой, полученной на условиях долгосрочной аренды, в сумме 10,0млрд.руб.

Направления и размеры использования средств республиканского фонда поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки в пределах расходов устанавливаются Президентом Республики Беларусь.

9.3. Республиканский дорожный фонд

Доходы республиканского дорожного фонда в 2006 году образуются в сумме 1 656, 1 млрд. руб., в том числе за счет:

акцизов на автомобильное топливо (кроме импортированного) в размере 35,3% в сумме 583,0млрд. руб.

налога на приобретение автомобильных транспортных средств в сумме 28,3 млрд. руб;

налога с пользователей автомобильных дорог в сумме 966,6млрд.руб; платы за проезд тяжеловесных и крупногабаритных автомобильных

транспортных средств по автомобильным дорогам общего пользования Республики Беларусь в сумме 4,1млрд. руб;

сбора за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь в размере 50 % в сумме 6,1 млрд.руб;

платы за выдачу разрешений на проезд автотранспортных средств по территориям иностранных государств и Республики Беларусь в размере 60% в сумме 11,3млрд. руб;

платы за проезд по автомобильной дороге М-1/Е30 Брест–Минск–граница Российской Федерации в сумме 56,7млрд.руб., в том числе тяжеловесных и крупногабаритных транспортных средств в сумме0,2млрд.руб.

Порядок зачисления в республиканский дорожный фонд налогов, сборов и иных платежей устанавливается Министерством финансов Республики Беларусь.

Платежи в местные целевые бюджетные дорожные фонды, поступающие за декабрь 2005 года, в порядке перерасчетов по итогам за 2005 год и в счет погашения задолженности организаций, образовавшейся до 1 января 2006 года, а также остатки средств местных целевых бюджетных дорожных фондов по

65

состоянию на 1 января 2006 года подлежат зачислению в республиканский дорожный фонд.

Возврат излишне уплаченных, а также излишне взысканных сумм платежей в местные целевые бюджетные дорожные фонды осуществляется из средств республиканского дорожного фонда в соответствии с законодательством Республики Беларусь.

Расходы республиканского дорожного фонда определяются в сумме 1 669, 9 млрд. руб.с учетом остатков указанного фонда, образовавшихся на 1 января 2006 года, в сумме 13,8млрд. руб.

Направления и размеры использования средств республиканского дорожного фонда в пределах расходов устанавливаются Президентом Республики Беларусь

9.4. Республиканский фонд охраны природы

Установлено, что в 2006году. средства местных фондов охраны природы аккумулируются в республиканском фонде охраны природы. Доходы республиканского фонда охраны природы образуются в сумме 371,5млрд.руб.

Превышение доходов республиканского фонда охраны природы над установленными расходами республиканского фонда охраны природы, составляющее 5% поступлений, направляется в резервный фонд Президента Республики Беларусь для целевого финансирования мероприятий по социальной поддержке молодежи.

Платежи в местные целевые бюджетные фонды охраны природы, поступающие за декабрь 2005 года, в порядке перерасчетов по итогам за 2005 год и в счет погашения задолженности организаций, образовавшейся до 1 января 2006 года, а также остатки средств местных целевых бюджетных фондов охраны природы по состоянию на 1 января 2006 года подлежат зачислению в республиканский фонд охраны природы.

Возврат излишне уплаченных, а также излишне взысканных сумм платежей в местные целевые бюджетные фонды охраны природы осуществляется из средств республиканского фонда охраны природы в соответствии с законодательством Республики Беларусь.

Расходы республиканского фонда охраны природы определяются в сумме

352,9млрд. руб.

Направления и размеры использования средств республиканского фонда охраны природы в пределах расходов устанавливаются Президентом Республики Беларусь.

9.5. Инновационные фонды

В 2006 году законодательством предусмотрено образование инновационных фондов при министерствах, ведомствах, облисполкомах и Минском горисполкоме, Национальной академии наук и других государственных

66

организаций за счет отчислений подведомственными организациями в размере не более 0,25 %. от себестоимости продукции, товаров, работ, услуг.

Установлены повышенные размеры отчислений в инновационные фонды для: Министерства связи и информатизации Республики Беларусь, Министерства энергетики Республики Беларусь, Государственного комитета по авиации

Республики Беларусь – не более 19%; Министерства финансов Республики Беларусь – не более 10%;

Комитета по стандартизации, метрологии и сертификации при Совете Министров Республики Беларусь– не более 5 %;

Министерства архитектуры и строительства Республики Беларусь – не более

4,5%;

Министерства жилищно-коммунального хозяйства Республики Беларусь, Министерства промышленности Республики Беларусь, Министерства сельского хозяйства и продовольствия Республики Беларусь, Белорусского республиканского союза потребительских обществ, Белорусского государственного концерна по производству и реализации фармацевтической и микробиологической продукции, Государственного военно-промышленного комитета Республики Беларусь – не более 3%;

общественных объединений «Белорусское общество глухих» и «Белорусское

товарищество инвалидов по зрению» – не более 2,5%; |

|

|

||

Министерства |

информации |

Республики |

Беларусь, |

Белорусского |

государственного концерна по нефти и химии, Белорусского государственного концерна пищевой промышленности «Белгоспищепром», Комитета по земельным ресурсам, геодезии и картографии при Совете Министров Республики Беларусь – не более 2%;

Министерства торговли Республики Беларусь – не более 1,8 %; Министерства лесного хозяйства Республики Беларусь, Министерства

транспорта и коммуникаций Республики Беларусь, Национальной академии наук Беларуси – не более 1,5 %;

Белорусского государственного концерна по производству и реализации товаров народного потребления – не более 1%;

Белорусской железной дороги – не более 0,7%.

Предоставлено право областным и Минскому городскому исполнительным комитетам устанавливать, исходя из специфики работы, повышенные размеры отчислений в инновационные фонды для находящихся в их ведении организаций, в том числе хозяйственных обществ, имеющих доли (акции) коммунальной собственности в уставных фондах, пропорционально доле коммунальной собственности.

Отчисления в инновационные фонды относятся на себестоимость и включаются в затраты по производству и реализации продукции, товаров (работ, услуг).

Порядок зачисления, направления и использования средств инновационных фондов утверждается Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь. Нормативы направления средств инновационных фондов на финансирование научно-исследовательских, опытноконструкторских и опытно-технологических работ и работ по подготовке и

67

освоению производства новых видов наукоемкой продукции утверждаются Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь.

Часть повышенного норматива инновационных фондов, образуемых Министерством промышленности Республики Беларусь, Министерством энергетики Республики Беларусь и Государственным военно-промышленным комитетом Республики Беларусь, направляется на финансирование расходов по содержанию центральных аппаратов этих министерств и Комитета.

Порядок зачисления, направления и цели использования инновационного фонда, образуемого Федерацией профсоюзов Беларуси, определяются Федерацией профсоюзов Беларуси по согласованию с Президентом Республики Беларусь;

Средства инновационных фондов, необоснованно полученные либо использованные не по целевому назначению или с нарушением законодательства Республики Беларусь республиканскими органами государственного управления и иными государственными организациями, которые формируют такие фонды или являются получателями средств из указанных фондов, подлежат возврату в соответствующий фонд по решению финансовых и иных органов со взысканием в бесспорном порядке штрафа в размере этих средств.

Утвержден на 2006 год объем доходов и расходов инновационных фондов республиканских органов государственного управления, иных государственных организаций, подчиненных Правительству Республики Беларусь, Национальной академии наук Беларуси, включаемых в республиканский бюджет, в сумме 1 444 ,1млрд. руб.

9.6. Фонд развития строительной науки

В 2006 году образовать государственный целевой бюджетный фонд развития строительной науки, формируемый юридическими лицами, осуществляющими строительно-монтажные работы, за счет отчислений в размере 0,5 процента от себестоимости производства и реализации работ, услуг указанных юридических лиц, которые включаются в затраты и учитываются при налогообложении и формировании цен (тарифов) на эти работы, услуги.

Отчисления в указанный фонд не производятся юридическими лицами, осуществляющими строительно-монтажные работы на объектах жилищного строительства и за пределами Республики Беларусь.

Доходы государственного целевого бюджетного фонда развития строительной науки образуются в сумме 18,3 млрд. руб.

Остатки средств фонда развития строительной науки по состоянию на 1 января 2006 года, а также средства, поступающие в счет погашения задолженности организаций по суммам отчислений в указанный фонд, образовавшейся до 1 января 2006 года, подлежат зачислению в республиканский бюджет в государственный целевой бюджетный фонд развития строительной науки.

Порядок зачисления средств в государственный целевой бюджетный фонд развития строительной науки и направления его использования определяются

68

Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь.

Права и обязанности плательщиков отчислений в государственный целевой бюджетный фонд развития строительной науки, ответственность за правильность их исчисления и своевременность уплаты, нарушение установленного срока представления деклараций (расчетов) по отчислениям в государственный целевой бюджетный фонд развития строительной науки, порядок взыскания указанных платежей, а также права налоговых органов по контролю за правильностью их исчисления и своевременностью уплаты устанавливаются в соответствии с законодательством Республики Беларусь.

Контроль за формированием и использованием средств государственного целевого бюджетного фонда развития строительной науки осуществляется Министерством архитектуры и строительства Республики Беларусь

9.7. Государственный фонд содействия занятости

Доходы государственного фонда содействия занятости в 2006 году образуются за счет обязательных отчислений в государственный фонд содействия занятости в сумме 153,7млрд.руб. и направляются, в том числе в бюджеты областей и г. Минска, в виде текущих трансфертов в сумме 138,0 млрд. руб, из них Брестской области – 20,0млрд.руб, Витебской – 22,9, Гомельской – 22,8, Гродненской – 16,5, Минской – 22,4, Могилевской области – 19,6, г. Минску – 13,8млрд. руб.

Превышение доходов государственного фонда содействия занятости над расходами государственного фонда содействия занятости направляется на расходы республиканского бюджета, в том числе 5% поступлений – в резервный фонд Президента Республики Беларусь для целевого финансирования мероприятий по социальной поддержке молодежи.

Сохранен на 2006 год установленный Советом Министров Республики Беларусь и согласованный с Президентом Республики Беларусь порядок формирования и использования средств государственного фонда содействия занятости в 2005 году.

Установлено, что в 2006 году с организаций, осуществляющих предпринимательскую деятельность, взимаются обязательные отчисления в государственный фонд содействия занятости по ставке 1% от фонда заработной платы.

Освобождаютсяот от обязательных отчислений в государственный фонд содействия занятости:

организации, получающие средства из республиканского и местных бюджетов, в том числе по договорам на выполнение научно-исследовательских, опытно-конструкторских и опытно-технологических работ, заключенным с организациями, которым эти средства выделены из бюджетных источников, – в части фонда заработной платы, исчисленного за счет указанных средств;

69

организации, финансируемые из бюджета (бюджетные организации), – в том числе в части фонда заработной платы, исчисленного за счет средств, полученных от предпринимательской деятельности;

организации, осуществляющие предпринимательскую деятельность по производству продукции растениеводства (кроме цветов и декоративных растений), животноводства, рыбоводства, пчеловодства и продуктов детского питания, – в части фонда заработной платы, исчисленного по этой деятельности;

организации, осуществляющие социально-культурную деятельность и получающие дотации (субсидии) из республиканского и (или) местных бюджетов на возмещение убытков от этой деятельности;

организации, обслуживающие сельское хозяйство и выполняющие работы (оказывающие услуги) организациям, осуществляющим предпринимательскую деятельность по производству продукции растениеводства, животноводства, рыбоводства и пчеловодства, – за выполненные работы (оказанные услуги). Перечень указанных работ (услуг) определяется Советом Министров Республики Беларусь;

белорусские организации, осуществляющие предпринимательскую деятельность за пределами Республики Беларусь и зарегистрированные в качестве налогоплательщиков иностранных государств, – в части средств, полученных от осуществления предпринимательской деятельности за пределами Республики Беларусь, по которой они являются налогоплательщиками иностранных государств;

Исчисленные суммы обязательных отчислений в государственный фонд содействия занятости относятся на себестоимость продукции, товаров (работ, услуг) и включаются в затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении.

Организации ежемесячно не позднее 20-го числа месяца, следующего за отчетным, представляют в налоговые органы по месту постановки на учет налоговую декларацию (расчет) о суммах начисленных чрезвычайного налога и обязательных отчислений в государственный фонд содействия занятости за отчетный месяц.

Уплата указанных отчислений в государственный фонд содействия занятости производится организациями ежемесячно не позднее 22-го числа месяца, следующего за отчетным.

Обязательные отчисления в государственный фонд содействия занятости индивидуальными предпринимателями производятся в порядке, установленном законодательством Республики Беларусь.

9.8. Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь

Плательщиками обязательных страховых взносов в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь (далее - Фонд) являются:

работодатели - юридические лица (включая иностранные юридические лица,

70