Задача 4.

Предлагается изучить взаимосвязи социально-экономических характеристик региона за период.

![]() инвестиции текущего

года в экономику региона, млрд. руб.;

инвестиции текущего

года в экономику региона, млрд. руб.;

![]() стоимость

продукции промышленности и АПК в текущем

году, млрд. руб.;

стоимость

продукции промышленности и АПК в текущем

году, млрд. руб.;

![]() оборот

розничной торговли в текущем году, млрд.

руб.;

оборот

розничной торговли в текущем году, млрд.

руб.;

![]() инвестиции

прошлого года в экономику региона, млрд.

руб.;

инвестиции

прошлого года в экономику региона, млрд.

руб.;

![]() среднегодовая

стоимость основных фондов в экономике

региона, млрд. руб.;

среднегодовая

стоимость основных фондов в экономике

региона, млрд. руб.;

![]() среднегодовая

численность занятых в экономике региона,

млн. чел.

среднегодовая

численность занятых в экономике региона,

млн. чел.

Приводится система рабочих гипотез, которые необходимо проверить.

Задание

1.Используя рабочие гипотезы, постройте систему уравнений, определите их вид и проведите их идентификацию;

2.Укажите, при каких условиях может быть найдено решение каждого из уравнений и системы в целом. Дайте обоснование возможных вариантов подобных решений и аргументируйте выбор оптимального варианта рабочих гипотез;

3.Опишите методы, с помощью которых будет найдено решение уравнений (косвенный МНК, двухшаговый МНК).

Решение.

1.В соответствии с

предложенными рабочими гипотезами

построим график, отображающий связи

каждой из представленных переменных с

другими переменными. Отличительной

особенностью уравнений системы является

наличие

прямых и обратных зависимостей между

переменными Y1,

Y2

и

Y3.

Указанная особенность характерна для

так называемых структурных

уравнений.

В состав структурных уравнений входят:

а) эндогенные

переменные (Yj),

значения

которых формируется в условиях данной

системы признаков и их взаимозависимостей

и б) экзогенные

переменные (xm),

значения которых формируются вне данной

системы признаков и условий, но сами

экзогенные переменные участвуют во

взаимосвязях данной системы и оказывают

влияние на эндогенные переменные.

Коэффициенты при эндогенных переменных

обозначаются через

![]() ,

коэффициенты при экзогенных переменных

обозначаются через

,

коэффициенты при экзогенных переменных

обозначаются через

![]() ,

где i-число

изучаемых объектов; m

–число экзогенных переменных, которые

обычно обозначают через x;

j

- число эндогенных переменных, обычно

обозначаемых через Y.

Таким образом, в каждом уравнении системы

каждый

коэффициент при переменной имеет двойную

индексацию:

1) - номер эндогенной переменной,

расположенной в левой части уравнения

и выступающей в качестве результата;

2) – номер переменной, находящейся в

правой части уравнения и выступающей

в качестве фактора.

,

где i-число

изучаемых объектов; m

–число экзогенных переменных, которые

обычно обозначают через x;

j

- число эндогенных переменных, обычно

обозначаемых через Y.

Таким образом, в каждом уравнении системы

каждый

коэффициент при переменной имеет двойную

индексацию:

1) - номер эндогенной переменной,

расположенной в левой части уравнения

и выступающей в качестве результата;

2) – номер переменной, находящейся в

правой части уравнения и выступающей

в качестве фактора.

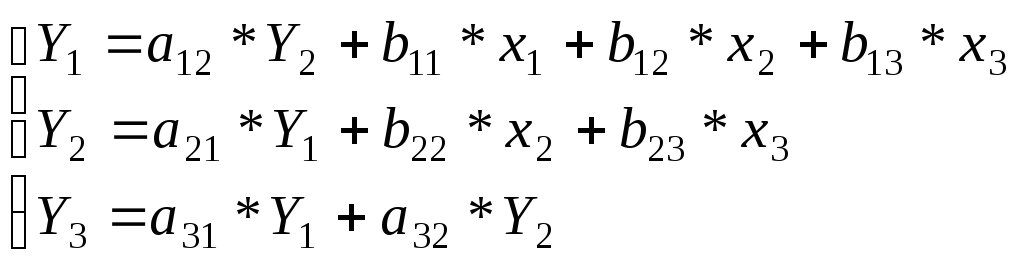

В нашей задаче система уравнений для описания выдвигаемых рабочих гипотез будет иметь следующий вид:

2.Выполним идентификацию каждого структурного уравнения и всей системы для ответа на вопрос – имеют ли решения каждое из уравнений и система в целом. Воспользуемся счётным правилом, по которому в каждом уравнении системы необходимо сравнить HY - число эндогенных переменных в данном уравнении и Dx - число отсутствующих в уравнении экзогенных переменных из общего для всей системы их перечня. Для удобства анализа представим результаты в таблице.

Результаты идентификации структурных уравнений и всей системы.

|

Номер уравнения |

Число эндогенных переменных в уравнении, HY |

Число экзогенных переменных из общего их списка, отсутствующих в уравнении, Dx |

Сравнение параметров HY и Dx + 1 |

Решение об идентификации уравнения |

|

1 |

2 |

0 |

2 > 0+1 |

Неидентифицировано |

|

2 |

2 |

1 |

2 = 1+1 |

Точно идентифицировано |

|

3 |

3 |

3 |

3 < 3+1 |

Сверхидентифицировано |

|

Вся система уравнений в целом |

Неидентифицирована | |||

3. В том случае, когда хотя бы одно из уравнений не имеет решения, система в целом также не имеет решения. Если подобный результат нас не устраивает, необходимо внести коррективы в исходные рабочие гипотезы и отредактировать их таким образом, чтобы идентификация была возможна.

4. Теоретический

анализ содержания взаимосвязи, отражённой

в уравнении № 1, позволяет рассмотреть

варианты возможной корректировки.

Во-первых, из правой части может быть

исключёна одна из экзогенных переменных.

Скорее всего, ею может оказаться x3

– среднегодовая численность занятых

в экономике региона, (млн. чел.), так как

по своему экономическому смыслу она

менее тесно связана с инвестициями, чем

инвестиции прошлого года (![]() )

и среднегодовая стоимость основных

фондов в экономике региона, (

)

и среднегодовая стоимость основных

фондов в экономике региона, (![]() ).

).

Во-вторых, возможна корректировка путём исключения из правой части уравнения эндогенной переменной Y2 - стоимость продукции промышленности и АПК в текущем году, млрд. руб. Но в этом случае, уравнение перестанет быть структурным, следовательно, изучить обратную связь Y1 и Y2 будет невозможно. По этой причине подобная корректировка является нецелесообразной.

При корректировке рабочей гипотезы путём удаления x3 уравнение №1 становится точно идентифицированным, а вся система – сверхидентифицированной.

5. Для поиска решений сверхидентифицированной системы уравнений применяются: а) косвенный метод наименьших квадратов (КМНК) для решения точно идентифицированных уравнений и б) двухшаговый МНК (ДМНК) для поиска решений сверхидентифицированных уравнений.