24 Инвестиционная деятельность организации, источники инвестирования, инвестиционные проекты

Инвестиции – это денежные средства, ценные бумаги, иное имущество, в т.ч. имущественные и иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Все инвестиции подразделяют на две основные группы:

- реальные инвестиции — это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. Также это вложения в уставный капитал, обеспечивающие обладание контрольным пакетом акций компании.

- финансовые или портфельные инвестиции — это вложение капитала в проекты, связанные с формированием портфеля ценных бумаг и других активов. В этом случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке.

По сроку инвестирования различают: краткосрочные (до года) и долгосрочные (свыше 1 года).

Субъекты инвестиционной деятельности:

- инвесторы – осуществляют вложения собственных, заемных, привлеченных средств в форме инвестиций и обеспечивают их целевое использование

- заказчики – инвесторы, а также любые иные фирмы и юридические лица, уполномоченные инвестором осуществлять реализацию инвестиционных проектов

- исполнители работ

- пользователи объектов инвестиционной деятельности – инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, для которых создается объект инвестиционной деятельности

- другие юридические лица: банки, страховые компании, инвестиционные фонды

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где осуществляется практическая реализация финансовых вложений:

- сфера капитального строительства, где происходит вложение инвестиций в основные средства производственного и непроизводственного назначения

- инновационная сфера, где реализуются научно-технический и интеллектуальный потенциал

- сфера обращения финансового капитала (денежного, ссудного и финансовых обязательств в различной форме)

Существуют определенные особенности инвестиционной деятельности предприятия. Они заключаются в следующем:

1. Инвестиционная деятельность предприятия является составной частью общей экономической стратегии развития предприятия. Основные задачи экономического развития предприятия требуют расширения объема или обновления состава его активов, что достигается в процессе различных форм инвестиционной деятельности. Особенностью инвестиционной деятельности является также и то, что объемы инвестиционной деятельности предприятия позволяют оценить темпы его экономического развития.

2. Циклический характер инвестиционной деятельности, который обусловлен необходимостью возмещения морального и физического износа основных средств, а также расширения производства, происходящего через определенные промежутки времени. За этот период происходит предварительное накопление финансовых средств.

3. Разновременность инвестиционных затрат и результатов. Величина этого периода зависит от формы протекания инвестиционного процесса, осуществляемого предприятием.

Управление инвестициями организаций включает несколько этапов:

1) Первый этап — это анализ инвестиционного климата страны. Он включает в себя изучение следующих прогнозов:

- динамики валового внутреннего продукта, национального дохода и объемов производства промышленной продукции;

- динамики распределения национального дохода (накопление и потребление);

- развития приватизационных процессов;

- государственного законодательного регулирования инвестиционной деятельности;

- развития отдельных инвестиционных рынков, в особенности денежного и фондового.

2) Второй этап — выбор конкретных направлений инвестиционной деятельности фирмы с учетом стратегии ее экономического и финансового развития. На этом этапе фирма определяет отраслевую направленность своей инвестиционной деятельности, а также основные формы инвестирования на отдельных этапах деятельности. Для этого изучается инвестиционная привлекательность отдельных отраслей экономики — их конъюнктура, динамика и перспективы спроса на продукцию этих отраслей.

Инвестиционная привлекательность отраслей экономики оценивается в ходе индустриального анализа, состоящего из трех частей:

- определение стадии жизненного цикла отрасли;

- определение позиции отрасли в отношении делового цикла;

- качественный анализ и прогнозирование перспектив развития отрасли.

Для инвестора наиболее благоприятно вложение капитала в объекты тех отраслей, которые находятся в стадии расширения, когда наблюдается наибольший прирост курсовой стоимости их акций и четко просматриваются положительные перспективы бизнеса.

Основным показателем оценки инвестиционной привлекательности отраслей является уровень прибыльности используемых активов, который рассчитывается в двух вариантах:

- прибыль от реализации продукции (товаров, услуг), отнесенная к общей сумме используемых активов;

- балансовая прибыль, отнесенная к общей сумме используемых активов.

3) Третий этап — выбор конкретных объектов инвестирования, который начинается с анализа предложений на инвестиционном рынке. Затем отбираются отдельные реальные инвестиционные проекты и финансовые инструменты, соответствующие основным направлениям инвестиционной деятельности и экономической стратегии фирмы. Все отобранные объекты инвестирования анализируются с позиции их экономической эффективности.

4) Четвертый этап — определение ликвидности инвестиций. В процессе осуществления инвестиционной деятельности предпринимательские фирмы должны учитывать, что в результате изменения инвестиционного климата по отдельным объектам инвестирования ожидаемая доходность может значительно снизиться. Поэтому необходимо тщательно отслеживать все эти изменения и своевременно принимать решение о выходе из отдельных инвестиционных программ и реинвестировании капитала.

5) Пятый, наиболее важный этап управления инвестициями — определение необходимого объема инвестиционных ресурсов и поиск источников их формирования. На этом этапе прогнозируется общая потребность в инвестиционных ресурсах, необходимых для осуществления инвестиционной деятельности предпринимательской фирмы в запланированных направлениях. Исходя из потребности в инвестиционных ресурсах, определяют источники их формирования. При недостатке собственных финансовых средств принимается решение о привлечении заемных средств.

В результате осуществления всех перечисленных мероприятий формируется инвестиционный портфель, который представляет собой совокупность инвестиционных программ, осуществляемых фирмой.

6) Заключительный этап управления инвестициями — это управление инвестиционными рисками. На этом этапе необходимо вначале выявить риски, с которыми может столкнуться фирма в процессе инвестирования по всем объектам инвестирования, а затем разработать мероприятия по минимизации инвестиционных рисков.

Реальные инвестиции – это затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих объектов основного капитала. Это основной метод расширенного воспроизводства основного капитала.

Источники инвестиций

Обычно рассматриваются пять основных методов финансирования отдельных инвестиционных программ и проектов:

- Полное самофинансирование, предусматривает осуществление инвестирования исключительно за счет собственных источников.

- Акционерное.

- Кредитное финансирование.

- Лизинг или селенг.

- Смешанное финансирование.

Разработка инвестиционного проекта

1) Этап сбора информации и прогнозирования объемов реализации. Разработчик инвестиционного проекта должен собрать как можно больше сведений о том, какой спрос предъявляют потребители на планируемый к выпуску продукт. При этом должны быть выявлены и проанализированы спрос и цены на аналогичные товары (работы, услуги), на товары-заменители, а также наличие фирм-конкурентов и их политика. Важно рассмотреть краткосрочную и долгосрочную перспективу рынка данного товара.

2) Этап прогнозирования объемов производства и прибыли. На этом этапе разработчик проекта, исходя из возможного объема реализации, определяет размер и технологический уровень предприятия. При этом следует иметь в виду масштаб доступных источников финансирования. Затем анализируются цены и условия оплаты оборудования; сравниваются альтернативные варианты (выкуп оборудования или лизинг); анализируется рынок аренды (покупки) требуемых помещений; количество, квалификация и оплата привлекаемого персонала и т.д.

3) Этап оценки видов и уровней рисков. На этом этапе подвергаются критическому анализу все ранее полученные сведения в части достижимых объемов реализации и производства, отпускных цен на продукцию, уровня издержек и т.д. и сделанные на их основе выводы. Рассматриваются различные варианты ухудшения конъюнктуры.

В результате разработчик получает ответ на вопрос, является ли уровень риска, сопряженный с данным проектом, приемлемым. Если нет — проект отвергается, если да — подвергается дальнейшему анализу.

4) Этап определения требуемого объема и графика инвестиций. Рассмотрев и проанализировав с точки зрения минимизации все издержки, сопутствующие проекту, разработчик получает информацию о размере вложений во внеоборотные активы. Анализ схемы финансовых потоков (построение сметы расходования и поступления денежных средств) позволяет определить размер необходимого оборотного капитала. Располагая детально разработанной информацией о затратах, можно определить объем и график требуемых инвестиций.

5) Этап оценки доступности требуемых источников финансирования. Рассчитав объем и график инвестиций, разработчик решает, какие источники финансирования (из числа доступных) будут задействованы. В случае, если собственных средств организации оказывается недостаточно и инвестиции предполагается осуществить за счет привлеченных кредитов, необходим анализ рынка ссудных капиталов.

6) Этап оценки приемлемого значения стоимости капитала. Основной целью данного этапа является сравнение разрабатываемого инвестиционного проекта с другими, альтернативными возможностями размещения капитала. Это достигается посредством методики, называемой «анализом инвестиций», или «анализом капиталовложений».

Результатом исследований, проведенных на этом этапе, является окончательный обоснованный ответ на вопрос о том, выгоден ли разрабатываемый проект и должен ли он быть воплощен в жизнь.

Оценка эффективности инвестиционных проектов

1) Период окупаемости - это ожидаемый период возмещения первоначальных вложений из чистых поступлений, генерируемых проектом (где чистые поступления представляют собой денежные поступления за вычетом расходов). Метод предполагает расчет срока, в течение которого предприниматель сможет вернуть первоначально авансированный капитал.

Простой срок окупаемости:

![]()

где РР - срок окупаемости инвестиций (лет);

Ин - первоначальные инвестиции;

ДПcг - среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов

![]()

где ЧПсг - среднегодовая чистая прибыль.

2) Расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций

![]()

где ARR - расчетная норма прибыли инвестиций,

ДПсг - среднегодовые денежные поступления от хозяйственной деятельности,

Ин - стоимость первоначальных инвестиций.

Разновидностью показателя расчетной рентабельности инвестиций является показатель, где в качестве числителя стоит среднегодовая чистая прибыль (после уплаты налогов, но до процентных платежей)

![]()

где ЧПсг - среднегодовая чистая прибыль

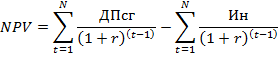

3) Чистый приведенный доход NPV – абсолютная величина дохода от реализации проекта:

r - коэффициент дисконтирования - процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Данный показатель рассчитывается по следующей формуле:

![]()

Е – норма дохода на капитал

(n-1) – промежуток между оцениваемым периодом и моментом приведения (в годах).

Если NPV > 0, то проект принимается, если NPV < 0, то не принимается.

4) Индекс рентабельности PI – относительная величина доходности проекта:

![]()

Если PI > 1, то проект принимается, если PI <1, то проект отклоняется

5) Внутренняя норма рентабельности IRR – это процентная ставка IRR, при которой NPV = 0 - граничное значение r, разделяющее инвестиции на приемлемые и невыгодные: