20 Доходы, расходы и прибыль организации

Расходы – уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала.

Расходы, связанные с извлечением прибыли:

1) затраты на производство и реализацию продукции

- материальные затраты – стоимость потребленных в процессе производства товарной продукции, работ, услуг, материальных ресурсов

- затраты на оплату труда – любые начисления работникам в денежной и натуральной форме, премии.

- расходы, связанные с управлением производственного процесса – административно-управленческие расходы, арендная плата, командировочные расходы, содержание служебного автотранспорта

- стоимость использованных в процессе производства внеоборотных активов – переносится на затраты через механизм амортизации

Расходы, не связанные с извлечением прибыли – это расходы на потребление, социальную поддержку работников, благотворительность

Принудительные расходы – налоги и налоговые платежи, отчисления на социальное страхование, создание обязательных резервов, экономические санкции.

Доход – увеличение экономических выгод организации в результате поступления денежных средств, иного имущества и (или) погашения обязательств, приводящее к увеличению капитала:

- доходы от обычных видов деятельности – выручка от основной деятельности (продажа продукции, товаров, выполнение работ, оказание услуг)

- прочие доходы – сдача в аренду имущества, реализация активов, дивиденды и т.д.

- чрезвычайные доходы – страховые возмещения, безвозмездные поступления

В бухгалтерском учёте применяют два основных метода расчёта выручки:

Кассовый метод — выручкой считается поступившая на счета или в кассу предприятия денежная оплата или полученный в оплату обязательств товар (бартер).

Метод начисления — выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего начисление происходит в момент отгрузки потребителю продукции или предоставления услуг.

Прибыль – это часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг. В состав конечного финансового результата – прибыли организации за финансовый период – включаются прибыль от реализации продукции и прочие доходы за вычетом прочих расходов.

Планирование прибыли:

1) метод прямого счета – поассортиментный расчет прибыли от выпуска и реализации продукции

- 1 – й шаг - вычисление плановой прибыли от продажи:

Прибыль от продажи = Выручка - Себестоимость

- 2-й шаг – прибыль (убыток) планируемого года:

Прибыль (убыток) = Прибыль от продаж + Прочие доходы – Прочие расходы

2) аналитический метод - плановая величина прибыли определяется не по каждому виду выпускаемой продукции, а по всей сравнимой продукции в целом. Базой расчета здесь служат показатели базовой рентабельности, затрат на рубль товарной продукции, а также совокупность плановых показателей деятельности предприятия.

Исчисление прибыли аналитическим методом на основе базовой рентабельности включает в себя следующие этапы:

а) определение базовой рентабельности (Рб) как частного от деления ожидаемой прибыли за отчетный период (год) (П0) на полную себестоимость сравнимой товарной продукции за тот же период (С0):

Рб = П0 / С0;

б) исчисление объема товарной продукции в плановом периоде по себестоимости отчетного года (Сп) и определение прибыли на товарную продукцию (Пр) исходя из базовой рентабельности:

Пр = Сп × Рб;

План по прибыли на следующий год разрабатывается, как правило, в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за первые три квартала включительно и показатели ожидаемого выполнения плана на оставшийся до конца года период (за IV квартал).

К аналитическому методу относится также планирование прибыли на основе затрат на рубль товарной продукции.

В данном случае прибыль планируется по всему выпуску товарной продукции (сравнимой и несравнимой) по следующей формуле:

Пв = Т × (100 - 3) / 100,

где Пв — прибыль от выпуска товарной продукции;

Т — выпуск товарной продукции в ценах реализации в планируемом периоде (году);

З — затраты на 1 руб. товарной продукции, исчисленной в ценах реализации.

Для определения общей суммы прибыли от продаж полученный результат корректируют на изменение прибыли в переходящих остатках нереализованной продукции.

3) метод, основанный на эффекте производственного рычага – с его помощью рассчитывается маржинальная прибыль (валовая маржа):

Маржинальная прибыль = Выручка от реализации – Общие переменные расходы

Это необходимо для определения порога рентабельности, где маржинальная прибыль равна постоянным расходам:

![]()

ПР – порог рентабельности

ПЗ – постоянные затраты

МП – маржинальная прибыль

ВР – выручка от реализации

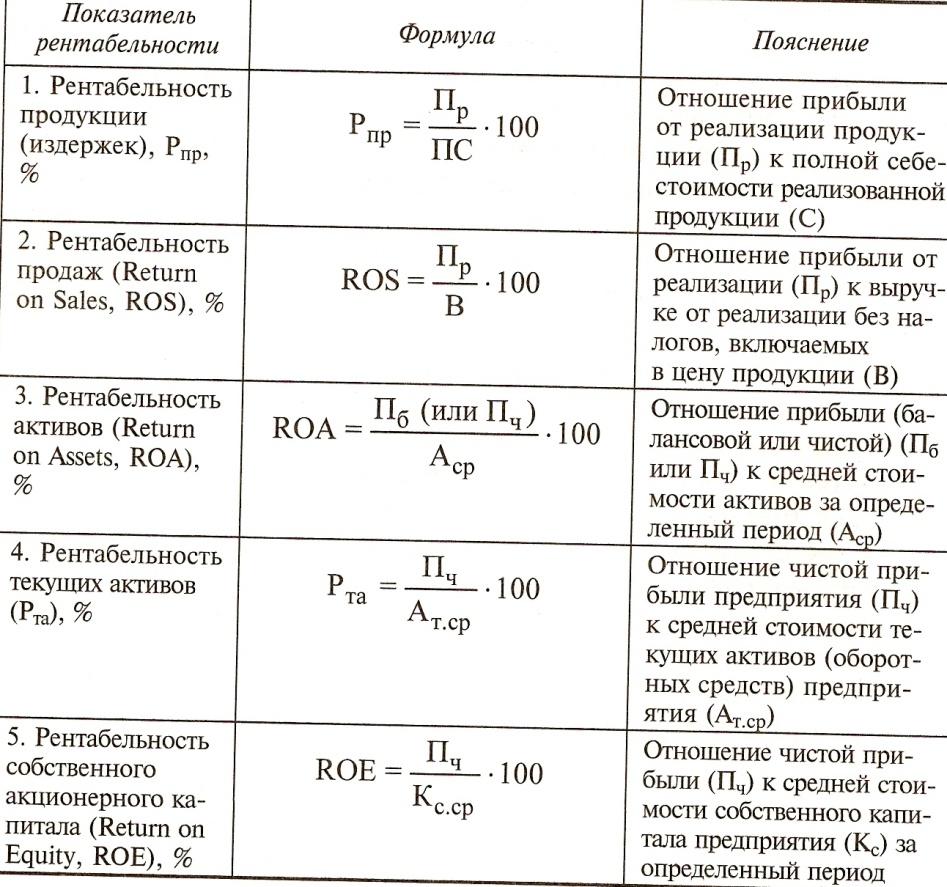

Распределение прибыли