2 Концепция стоимости денег во времени

Стоимость денег во времени меняется под влиянием ряда факторов поддающихся и неподдающихся прогнозированию.

Основной принцип - доллар сейчас стоит больше, чем доллар, который будет получен в будущем, например, через год, так как он может быть инвестирован и это принесет дополнительную прибыль.

Данный принцип порождает концепцию оценки стоимости денег во времени. Суть концепции заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг.

В качестве нормы прибыльности выступает ссудный процент или норма выплаты дивидендов по обыкновенным и привилегированным акциям.

Поскольку инвестирование длительный процесс, есть необходимость сравнивать стоимость денег в начале инвестирования со стоимостью денег при их возврате в виде будущей прибыли. В этом случае принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость денег.

Будущая стоимость денег представляет собой ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки.

Определение будущей стоимости денег связано с процессом наращения начальной стоимости, который представляет собой поэтапное увеличении вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей. В инвестиционных расчетах процентная ставка платежей применяется не только как инструмент наращения стоимости денежных средств, но и как измеритель степени доходности инвестиционных операций.

Настоящая (современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки. Определение настоящей стоимости денег связано с процессом дисконтирования будущей стоимости, который представляет собой обратный наращению. Дисконтирование используется во многих задачах анализа инвестиций. Типично: определить какую сумму надо инвестировать сейчас, чтобы получить например 1000$ через 5 лет.

Таким образом, одну и ту же сумму денег можно рассматривать с двух позиций:

а) с позиции ее настоящей стоимости;

б) с позиции ее будущей стоимости.

Причем, арифметически стоимость денег в будущем всегда выше.

Элементы теории процентов

В процессе анализа инвестиционных решений принято использовать сложные проценты.

Сложным процентом называется сумма дохода, который образуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход.

Основная формула теории процентов определяет будущую стоимость денег:

![]()

где Р – настоящее значение вложенной суммы денег;

F – будущее значение стоимости денег;

n – количество периодов времени, на которое производится вложение;

r – норма доходности (прибыльности) вложения.

Простейшим способом эту формулу можно проинтерпретировать под определение депозитного вклада в банк при депозитной ставке r (в долях единицы).

Сущность процесса не изменится если будем рассматривать не депозитный вклад, а какой-либо бизнес, лишь бы был доход.

Пример: Банк выплачивает 5% годовых по депозитному вкладу. Через год 100$ вложенные сейчас дадут:

![]()

Если вкладчик оставляет всю сумму на депозите еще на год, то к концу года объем его вклада составит:

![]()

Или по формуле:

![]()

Процесс наращивания стоимости 100$ по годам можно представить в виде таблицы:

|

Год |

Обозначение |

Стоимость денег |

|

0 |

Р |

$ 100 |

|

1 |

F1 |

$ 105 |

|

2 |

F2 |

$ 110,25 |

|

3 |

F3 |

$ 115,76 |

|

4 |

F4 |

$ 121,55 |

|

5 |

F5 |

$ 127,63 |

И наоборот – простым обращением формулы можно получить настоящее (современное) значение стоимости определенной будущей стоимости денег:

![]()

Пример: Пусть инвестор хочет получить $200 через 2 года. Какую сумму он должен положить на срочный депозит сейчас, если депозитная процентная ставка составляет 5%.

С помощью формулы легко определить:

![]()

Эта формула лежит в основе процесса дисконтирования. Величина r интерпретируется как ставка дисконта и часто просто называется дисконтом.

$181,40 и $200 – это два способа представить одну и ту же сумму денег в разные моменты времени - $200 через 2 года равносильно $181,40 сейчас.

В анализе инвестиции величины (1+r)b и (1+r)-b называют соответственно множителями наращивания и дисконтирования.

Процесс инвестирования имеет продолжительность. Как правило, поэтому вложения не только единовременные денежные суммы, а и возможны денежные потоки.

Соответственно, наращивание и дисконтирование осуществляется для каждого элемента по соответствующим формулам.

Денежный поток определяется:

Элемент денежного потока принято обозначать CFk(Cash Flow), где k – номер периода в котором рассматривается денежный поток, настоящее значение потока - PV(Present Value), а будущее значение – FV (Future Value).

Используя формулу наращивания для всех элементов денежного потока от 0 до n периода, получим общее значение денежного потока:

![]()

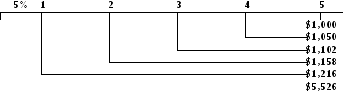

Пример: Фирма собирается ежегодно экономить $1000, положив их на депозитный счет под 5% с тем что через 5 лет накопленные деньги можно использовать для инвестирования. Какая же это будет сумма?

Построим временную линию:

В данном случае денежный поток состоит из одинаковых денежных сумм ежегодно. Такой поток называется аннуитетом. Для вычисления будущего значения аннуитета используется формула:

![]()

при CFk=const и CF0=0.

Расчет будущего значения аннуитета может производиться с помощью финансовых таблиц. Так, при r=5% и n=5 получаем множитель 5,526, который соответствует результату расчета примера.

Дисконтирование денежных потоков осуществляется

![]()

Пример: Рассмотрим денежный поток с неоднородными элементами: CF1=100, CF2=200, CF3=200, CF4=200, CF5=200, CF6=0, CF7=1,000 для которого необходимо определить современное значение при r=6%. Решение проводим с помощью временной линии:

Дисконтирование аннуитета (CFk-const) осуществляется по формуле:

![]()

Пример: Фирма имеет облигации или привилегированные акции, которые ежегодно приносят доход $15,000 и хотят, допустим, использовать эти деньги для собственного развития производства. Прибыль от инвестирования 12% годовых. Каково настоящее значение этого денежного потока?

|

Год |

Множитель дисконтирования при 12% |

Поток денег |

Настоящее значение |

|

1 |

0,893 |

$15 000 |

$13 395 |

|

2 |

0,797 |

$15 000 |

$11 955 |

|

3 |

0,712 |

$15 000 |

$10 680 |

|

4 |

0,635 |

$15 000 |

$9 540 |

|

5 |

0,5674 |

$15 000 |

$8 505 |

|

|

3,605 |

$75 000 |

$54 075 |

По результатам видим, что:

- дисконтированное значение денежного потока существенно меньше арифметической суммы денежного потока;

- чем дальше мы заходим во времени, тем меньше настоящее значение согласно таблице $15 000 - $13 395 через год и т.д.

Можно из таблицы взять множитель при r=12% и n=5 – 3,605.