Економіка підприємства / Тема 4 - Персонал - буклет

.doc

ЭКОНОМИКА

ПРЕДПРИЯТИЯ», Тема 4

ЭКОНОМИКА

ПРЕДПРИЯТИЯ», Тема 4

Персонал

1 Состав и структура кадров.

2 Учет использования рабочего времени.

3 Производительность труда.

1 Состав и структура кадров

Важнейшим элементом производственных сил на производстве являются кадры. Они создают и совершенствуют орудия труда и предметы труда, определяют научно-технический прогресс.

Рабочая сила - это совокупность физических и умственных способностей человека, его способность к труду.

В условиях рыночных отношений способность к труду делает рабочую силу товаром. Но это не обычный товар. Его отличия от других товаров состоит в следующем:

-

он создает стоимость больше, чем стоит сам;

-

без его привлечения невозможно осуществлять ни одно производство;

-

от него во многом зависит степень (эффективность) использования основных и оборотных фондов.

Для успешной деятельности любого предприятия необходимы:

-

определенный профессиональный и квалификационный состав кадров;

-

целесообразная структура занятых в производстве людей;

-

систематическое пополнение промышленных кадров людьми определенной квалификации; это обеспечивается совершенной системой подготовки кадров и их рациональным использованием.

Это осуществляется путём рациональной кадровой политики.

Кадровая политика — это совокупность социально-правовых, организационно-экономических и психологических мероприятий государства из формирования, использования и воссоздания трудового (кадрового) потенциала. Под кадровой политикой следует понимать систему теоретических взглядов, идей, и принципов, которые определяют основные направления работы с персоналом, ее формы и методы. Она разрабатывается владельцами предприятия (организации), высшим руководством, кадровыми службами для определения генерального направления и принципов работы с кадрами, общих и специфических требований к ним.

В кадровую структуру современного предприятия входят:

-

top management - высшее звено управления (президент компании, ген.директор и другие члены правления);

-

middle management - среднее звено управления (руководители управлений и самостоятельных отделов);

-

lower management - низшие звенья управления (руководители подотделов, лабораторий, начальники смен);

-

инженерно-технический персонал и конторские служащие;

-

рабочие, занятые физическим трудом;

-

рабочие социальной инфраструктуры.

В основу классификации кадров положен характер функций, осуществляемых на производстве отдельными категориями работников, т.е. функциональное разделение труда.

В составе кадров промышленности выделятся группа промышленно-производственного персонала и группа работников, занятых в организациях непромышленного характера, находящихся в составе отдельных предприятий.

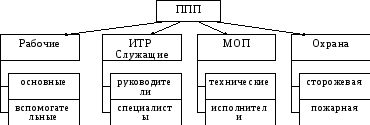

Весь промышленно-производственный персонал (ППП) по характеру выполняемых функций подразделяется на следующие категории: рабочие, инженерно-технические работники (ИТР), служащие, младший обслуживающий персонал (МОП), ученики, пожарная и сторожевая охрана (схема 4.1):

Схема 4.1 – Состав ППП в соответствии с функциональным разделением труда на крупных предприятиях

К категории рабочих относятся основные производственные рабочие (аппаратчики, прессовщики, операторы ДПУ в автоматизированном процессе и наладчики автоматизированных систем), непосредственно участвующие в производственном процессе переработки предметов труда в готовые изделия; вспомогательные рабочие – это ремонтные рабочие, транспортные рабочие, контролеры и т.д.; рабочие, обслуживающие теплоэнергетическое хозяйство, занятые подготовкой вспомогательных материалов для основного производства и др.

Категория ИТР – лица, осуществляющие техническое, производственное и экономическое руководство производственно-хозяйственной деятельности (технолог, начальник смены, мастер...)

К категории служащих относятся лица, занимающиеся учетные, канцелярские и некоторые административно-хозяйственные должности (экономист, бухгалтер, секретарь и т.д.).

Непромышленный персонал – это работники, обслуживающие жилые дома, амбулатории, детские сады, клубы, подсобные хозяйства, принадлежащие промышленным предприятиям. Их функции не относятся к промышленной деятельности.

В бизнес-плане предприятия или в годовом плане рассчитывается явочная, штатная и списочная численность.

Явочная численность – это численность лиц, фактически явившихся на работу, определяется как максимально допустимая численность работников, необходимая для выполнения соответствующего объема работ или обслуживания рабочих мест в течение рабочей смены.

Штатная численность зависит от режима работы производства в сутки:

-

периодический в одну, две или три смены;

-

непрерывный – в три смены (нормальные условия труда) и в четыре смены (вредные, особо вредные).

Определяется умножением явочной численности в одну смену на число смен.

Списочное число (списочный состав) – это численность работников на определенную дату отчетного периода, включая принятых и исключая выбывших работников на дату; представляет собой полную потребность предприятия в кадрах и кроме штатной численности включает дополнительную, необходимую для замещения тех, кто находится в отпуске, на больничном и пр.

Показатель моментный и учитывается на начало или конец месяца.

Для рабочих обычно выделяются такие категории численности:

-

списочное число;

-

явочное число;

-

число, фактически работающих лиц.

Число, фактически работающих – число лиц, фактически приступивших к работе.

Явочный – Фактически работающие = Рабочие, готовые выполнять работу, но не приступили по независящим от них причинам.

По остальным категориям промышленного производственного персонала (ППП) – руководителей, специалистов, служащих определяют только списочное число.

К средствам, направляемым на потребление, относятся и выплаты в денежной форме – оплата труда.

Фонд оплаты труда (ФОТ) подразделяется на:

а) фонд основной заработной платы;

б) фонд дополнительной зарплаты.

Фонд основной заработной платы включается в себестоимость продукции, а дополнительная зарплата выплачивается из прибыли (из ФМП).

Наибольшую долю в фонде основной заработной платы составляют:

-

ЗП, начисленная за выполненную работу по сдельным расценкам, тарифным ставкам; должностным окладам; стоимость продукции, которая выдается в порядке натуроплаты работникам согласно действующего законодательства;

-

надбавки и доплаты к тарифным ставкам и должностным окладам в размерах, установленных действующим законодательством;

-

доплаты за вредные условия труда;

-

оплаты за труд в выходные и праздничные дни, сверхурочное время по расценкам, установленным законодательством;

-

оплата дополнительных и ежегодных отпусков, денежных компенсаций за неиспользованный отпуск;

-

оплата рабочего времени работников, которые привлекаются к выполнению государственных и общественных обязанностей;

-

персональные надбавки руководителям, специалистам, служащим за высокие достижения в труде или за выполнение особо важных заданий и многое др.

Фонд дополнительной оплаты труда включает:

-

надбавки и доплаты, не предусмотренные законодательством, и сверх размеров, установленных действующим законодательством;

-

премии за содействие изобретательству и рационализации, за создание, освоение и внедрение новой техники, за своевременную поставку продукции на экспорт;

-

премии, которые выплачиваются в установленном порядке по специальным системам премирования, одноразовые поощрения;

-

вознаграждения по итогам работы за год;

-

премии рабочим, руководителям, специалистам, служащим за производственные результаты, включая премии за экономию конкретных видов материальных ресурсов;

-

выплаты повышенной оплаты труда работникам, работающим на территориях радиоактивного загрязнения, выплаты разницы между заработками при переводе на нижеоплачиваемую работу;

-

вознаграждение за выслугу лет, не предусмотренные законодательством, и сверх размеров, установленных законодательством;

-

оплата труда работникам бухгалтерии за выполнение письменных поручений работников о перечислении с надлежащей им заработной платы страховых взносов по договорам добровольного страхования.

Дифференциация ЗП осуществляется при помощи тарифной системы, она определяет качество труда работников (сложность, умение, ответственность, условия труда).

Количественный учет затраченного труда каждого работника предприятия осуществляется с помощью различных форм и систем оплаты труда. Существуют следующие формы оплаты труда:

сдельная оплата труда непосредственно увязывается с количеством произведенной продукции и по характеру связей между затратами и результатами подразделяется на прямую и косвенную (для работников, обслуживающих основное производство и косвенно оказывающих на него воздействие). В основе сдельной системы оплаты труда лежит индивидуальная расценка, которая рассчитывается:

Ред. = ТСед.*ТК / НВ,

где Ред - расценка сдельная (сколько оплачиваем за каждую единицу продукции);

ТСед - тарифная ставка сдельщика;

ТК - тарифный коэффициент данного разряда;

НВ - норма выработки.

Сдельная ЗП: ЗП = Ред * Q(произведенной продукции)

-

Повременная оплата труда производится по тарифным ставкам или по должностным окладам за фактически отработанное время.

-

Аккордная система применяется в угольной и аналогичных отраслях и суть ее состоит в том, что сдельная оценка устанавливается не на отдельные операции или единицу продукции, а на весь объем производства. Для правильного применения этой системы необходимо иметь: а) обоснование нормы выработки и б) расценки каждой операции, составляющих аккордное задание.

Затраты на оплату труда включены в общую сумму производственных издержек и затрат на реализацию продукции. Одним из факторов, влияющих на себестоимость продукции, является соотношение темпов роста средней ЗП и выработки. Очевидно, что опережающий темп роста производительности труда по сравнению с ростом ЗП является фактором снижения уд. себестоимости и наоборот. Такой же положительный эффект возможен при опережающих темпах роста объема производства продукции с фондом ЗП.

2 Учет использования рабочего времени

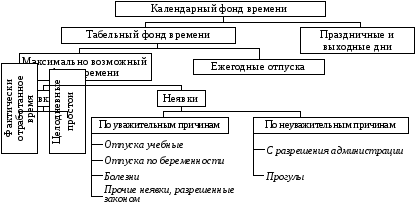

Под рабочим временем понимается продолжительность времени, в течение которого работник фактически выполнял работу. Единицами измерения рабочего времени являются человеко-дни, человеко-часы.

Для характеристики его использования применяют специальные показатели. Исходным служит показатель календарного фонда времени – число календарных дней месяца, квартала, года, приходящихся на одного работника. Например, календарный годовой фонд времени одного работника равен 365 дням, а коллектива из 1000 работников – 365000 человеко-дней.

Структура календарного фонда времени представлена на схеме 4.2:

3 Производительность труда

Затраты рабочего времени – количественная характеристика труда, а производительность труда – его качественная характеристика.

Объем продукции можно увеличить, увеличив затраты труда либо повысив производительность труда. Но затраты труда можно увеличивать только до определенной границы – суммарной численности населения, которое может принимать участие в производстве (рабочей силы). При этом производительность труда можно постоянно повышать посредством внедрения новейших технологий, механизмов и автоматизации процессов.

Под производительностью труда (ПТ) понимается соотношение объема произведенной продукции или выполненных работ и затрат рабочего времени.

Важность повышения производительности труда состоит в том, что при этом производство единицы продукции требует меньших, чем ранее, затрат живого и овеществленного труда. Соотношение их изменяется в сторону увеличения доли живого труда.

Но не всякий путь повышения производительности живого труда целесообразен с общественной точки зрения. Если новая, более мощная машина, заменяющая старую, увеличивает производительность труда рабочего в 3 раза, а переносимая на продукт стоимость новой машины в 4 раза превышает старую, т.е. общие затраты живого и прошлого труда на единицу продукции увеличиваются, то с общественной точки зрения такое повышение производительности труда рабочего, как правило, нецелесообразно.

То же можно сказать и о предметах труда. Средняя выработка рабочего, изготавливающего в час 10 единиц продукции, меньше, чем рабочего, изготавливающего за это же время 12 единиц. Но если при этом второй рабочий расходует больше материалов, чем первый, то с общественной точки зрения его труд может быт даже менее производительным, чем труд первого рабочего.

Уровень производительности труда выражается количеством продукции, приходящейся на единицу отработанного времени (средней выработкой продукции в единицу раб. времени).

Эта средняя выработка находится в прямой зависимости от производительности труда: она увеличивается при повышении производительности труда и уменьшается при ее снижении.

В экономической практике уровень производительности труда характеризуется через показатели выработки и трудоемкости.

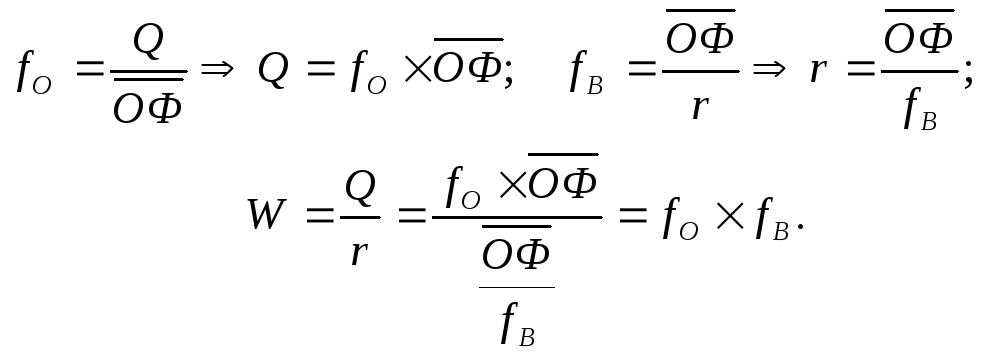

Выработка (W) продукции в единицу времени измеряется соотношением объема произведенной продукции (q), которое приходится на рабочего (r) или за количество отработанных человеко-часов (T):

![]()

Видимые факторы роста показателя - q↑ и r↓

В сою очередь, все факторы улучшения использования ОФ являются невидимыми факторами роста производительности труда.

Между выработкой (W), фондоотдачей и фондовооруженностью существует определенная закономерность:

Очевидно, что рост фондоотдачи обусловлен опережающим темпом роста выпуска продукции, а фондовооруженности - темпом роста ОФ по сравнению с ростом численности рабочих.

Это прямой показатель производительности труда. Однако уровень производительности труда можно выразить и как трудоемкость - затраты рабочего времени на единицу продукции:

![]()

Трудоемкость - величина обратная средней выработке, она уменьшается при повышении производительности труда и увеличивается при ее снижении.

Таким образом, объем выпуска продукции в единицу времени и трудоемкость изделия – взаимно обратные величины.

Каждый из приведенных показателей имеет самостоятельное значение: прямой показатель позволяет охарактеризовать результативность затрат живого труда, а обратный – определить необходимые затраты живого труда (плановую трудоемкость) и фактические затраты (фактическую трудоемкость) для производства единицы продукции. При этом в зависимости от состава трудовых затрат, их роли в процессе производства различают трудоемкость технологическую, производственную, управления производством и полную.

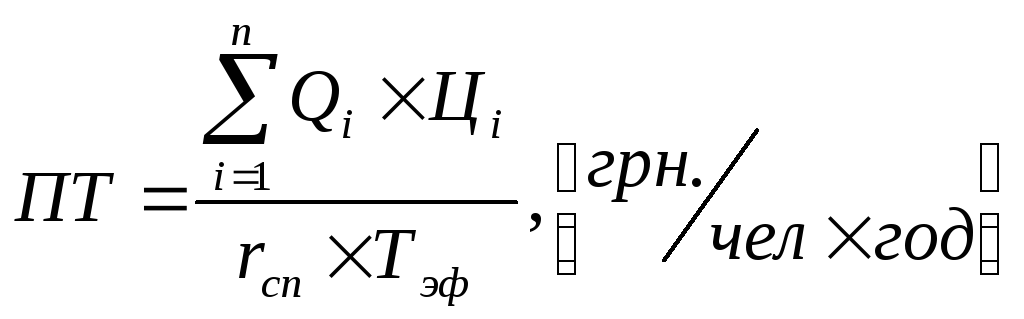

На практике используются я три метода определения уровня производительности труда (ПТ): натуральный, стоимостной, трудовой.

-

При натуральном методе выпуск продукции измеряется в натуральном выражении – тоннах, кг, шт. и пр.:

![]()

Уровень производительности труда в натуральном выражении наиболее точно характеризует производительность труда и ее динамку, т.е. при этом устраняется искажающее влияние на объем производства ценовых факторов. Но применение этого метода ограничено, поскольку он может быть использован только для подразделений, выпускающих однородную продукцию.

-

В стоимостном методе выпуск продукции измеряется в денежном выражении:

Стоимостной метод может быть использован для расчета ПТ по предприятию и отрасли (т.е. более широко). Но недостаток: на величину показателя оказывают влияние цена продукции и ассортиментные сдвиги в выпуске продукции: если используется более дорогое сырье – выше производительность.

-

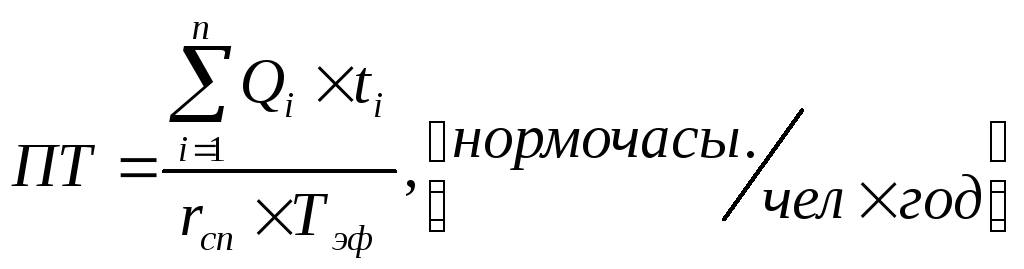

В трудовом методе объем производства продукции выражается в нормативном рабочем времени:

Трудовой метод расчета исключает отрицательное влияние цен, но имеет ограниченное применение, т.к. нормативная трудоемкость продукции не имеет должной стабильности и может быть использована в рамках только одного предприятия.