Економіка підприємства / Тема 6 - Финансово-экономичский результат деятельности предприятия - буклет

.doc

ЭКОНОМИКА

ПРЕДПРИЯТИЯ», Тема 6

ЭКОНОМИКА

ПРЕДПРИЯТИЯ», Тема 6

Финансово-экономические результаты и эффективность деятелности предприятия

Различные стороны производственно-хозяйственной и финансовой деятельности предприятия находят свое отражение в системе показателей результатов, основные из которых выручка от реализации продукции (валовый доход), прибыль и рентабельность.

Экономический эффект – это абсолютная величина, характеризующая изменение какого-либо показателя. Экономическая эффективность – это величина относительная, характеризующая отношение экономического эффекта к затратам, вызвавшим этот эффект.

Выручка (валовый доход) от реализации продукции, товаров и услуг характеризует общий финансовый результат работы предприятия. Сюда относится выручка (доходы) от реализации готовой продукции, полуфабрикатов собственного производства, работ и услуг, покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ, услуг по перевозке грузов и пассажиров на предприятиях транспорта и пр.

В условиях рыночной экономики основу экономического развития предприятия образует прибыль. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и др. организациями.

Прибыль – итоговый показатель всей деятельности предприятия. Прибыль определяется как часть выручки, которая остается после возмещения всех расходов на производство и коммерческую деятельность.

Это результативный важнейший и обобщающий показатель, характеризующий в денежном выражении количественную и качественную стороны деятельности предприятия: рост объема производства, снижение себестоимости продукции и повышение ее качества, улучшение использования основных фондов и оборотных средств и пр.

Роль прибыли предприятия в условиях рыночной экономики характеризуется следующим:

1. Прибыль является главной целью предпринимательской деятельности. Рост прибыли предприятия служит побудительным мотивом деятельности не только собственника имущества, но и наемных менеджеров и другого персонала предприятия.

Для собственника имущества возрастание прибыли предприятия определяет не только рост его благосостояния, но и приводит к увеличению фактической стоимости предприятия путем капитализации части прибыли.

Для менеджеров, не являющихся собственниками имущества, увеличение прибыли руководимого ими предприятия служит критерием успеха их управленческой деятельности, что обычно отражается не только на уровне их заработной платы, но и на личной карьере.

Для остального персонала рост прибыли предприятия также является стимулирующим фактором их деятельности (особенно, если работники предприятия являются держателями акций данного предприятия). Высокая прибыли предприятия служит гарантом их занятости, а также часто обеспечивает их дополнительное вознаграждение и удовлетворение ряда социальных потребностей.

2. Прибыль, получаемая предприятием, создает базу экономического развития государства в целом. Механизм перераспределения прибыли через налоговую систему позволяет в значительной степени формировать доходную часть государственного и местных бюджетов, что дает возможность осуществить намеченные программы развития экономики и реализовать общегосударственные и местные социальные программы.

3. Прибыль предприятия является важнейшим критерием эффективности конкретной производственной деятельности и основным регулятором «перелива» капитала в производства, где его использование наиболее эффективно.

4. Прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие. Чем больше прибыли направляется на развитие предприятия и обеспечение его хозяйственной самостоятельности, тем выше уровень его самофинансирования и меньше потребность в привлечении средств из внешних источников. Это повышает конкурентные позиции предприятия на рынке. При этом прибыль – постоянно воспроизводимый источник формирования финансовых ресурсов предприятия.

5. Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства, которое может возникнуть и в условиях прибыльной производственно- хозяйственной деятельности, в частности – при использовании необоснованно высокой части заемных средств, особенно краткосрочных кредитов. В этих условиях прибыльное предприятие за счет образованных из прибыли резервных фондов может быстро увеличить долю собственных средств и мет самым повысить свою финансовую устойчивость и платежеспособность.

Источники образования прибыли предприятия:

-

от реализации товарной продукции (работ и услуг) по основной деятельности;

-

от реализации основных фондов и другого имущества предприятия;

-

от внереализационных операций.

В зависимости от формирования и распределения выделяют виды прибыли:

(I) Валовая прибыль – в результате реализации произведенной продукции.

Прибыль от реализации продукции = Выручка за проданную продукцию – Расходы на ее производство и реализацию.

![]()

Qi - годовой объем производства продукции i–го вида в нат.ед. (т, шт, м);

Цi – цена единицы продукции, грн/шт;

Сi – себестоимость единицы продукции, грн/шт;

n - число видов продукции.

Для увеличения прибыли от реализации продукции необходимо:

-

увеличение объемов производства, если есть спрос на продукцию;

-

увеличение цен на продукцию, если есть большой спрос на продукцию;

-

уменьшение себестоимости продукции.

|

|

М |

|

Запасы сырья и материалов |

|

|

|

Выручка от реализации |

|

|

|

|

↓ |

|

|

|

|

|

|

О |

|

Н |

|

Г |

|

Себестоимость готовой продукции |

|

|

|

|

|

|

|

|

|

|

|

Косвенные (общепроизв.) расходы |

|

|

|

|

(I) |

Валовая прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коммерческие и административные расходы |

|

К |

|||||||

|

|

|

|

|

|

|

|

|

|

|

Административные расходы |

|

|

|

|

(II) |

Операционная прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовые расходы |

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

(III) |

Прибыль до налогооблажения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налог на прибыль |

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

(IV) |

Чистая прибыль |

атериалы

атериалы

сновная

зарплата (прямой труд)

сновная

зарплата (прямой труд) езавершенное

производство

езавершенное

производство отовая

продукция

отовая

продукция

оммерческие

расходы

оммерческие

расходыРисунок 6.1 – Схема формирования прибыли на предприятиях

(II) Операционная прибыль = Валовая прибыль – Непроизводств.Расходы.

(III) Прибыль (убыток) от обычной деятельности до налогообложения определяется как алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и других доходов (прибылей), финансовых и других расходов (убытков)

(IV) Прибыль, остающаяся в распоряжении предприятия после выплаты налогов, называется чистой прибылью. Она определяется как разница между облагаемой налогом балансовой прибылью и величиной налогов с учетом льгот:

Пч = Пб – Н.

Чистая прибыль делится на:

-

распределяемая прибыль, которая направляется за пределы предприятия (дивиденды и пр.);

-

нераспределенная (накопительная) прибыль, которая остается на предприятии и является единственным собственным финансовым источником его развития, она направляется на создание резервного и инвестиционного фондов, пополнение уставного фонда.

Кроме показателей прибыли эффективность хозяйственной деятельности предприятия характеризуют также относительные показатели – показатели рентабельности (R), позволяющие оценить, какую прибыль имеет предприятия с каждого рубля средств, вложенных в активы.

Показатель рентабельности рассчитывается как отношение прибыли от реализации (Пр), либо балансовой прибыли (Пб) либо чистой прибыли (Пч) к затратам на производство реализованной продукции, либо стоимости производственных фондов.

В зависимости от того, какие показатели используются в расчетах, различают несколько показателей рентабельности:

Рентабельность производства – отношение балансовой прибыли к средней стоимости производственных фондов:

![]() или

или ![]()

Рентабельность производства позволяет сопоставить эффективность использования производственных фондов в динамике по одному и тому же предприятию или по группе однородных предприятий с целью поиска причин ухудшения или возможностей улучшения этого показателя.

Рентабельность продукции характеризует прибыльность производства конкретных видов продукции и показывает сколько прибыли получено в расчете на 1 грн. затрат при производстве данной продукции:

![]()

Рентабельность продукции можно использовать при анализе прибыльности производства продукции как в рамках одного предприятия, так и различных предприятий.

Рентабельность

изделий: ![]()

Рентабельность

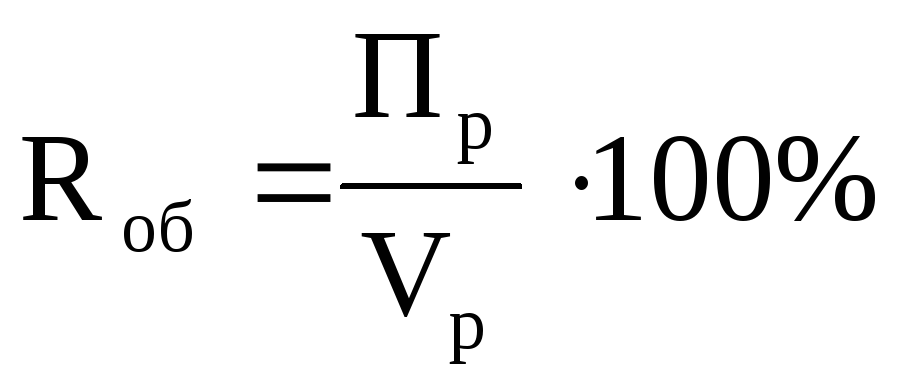

оборота:

Vр – оборот (объем реализации).

Рентабельность

капитала: ![]()

Развитие торгового предприятия возможно при следующих необходимых условиях:

Тп > Тт > Ти > Тф > Тр,

где Тп — темп роста прибыли;

Тт — темп роста товарооборота;

Ти — темп роста издержек обращения;

Тф — темп роста фондовооруженности работников;

Тр — темп роста численности работников.

Пример 1. Определите, как изменилась рентабельность продукции, если известно, что удельная прибыль на 1 т продукции увеличилась на 2%, физический объем производства продукции – на 5%, а полная себестоимость товарной продукции – на 2,5%?

Решение.

![]() или

или

![]() или

(+4,5%).

или

(+4,5%).