4.4.Методы оценки эффективности проектов

Для оценки эффективности проектов применяются две группы методов - формальные и неформальные.

Формальные методы предусматривают использование математического аппарата для расчета показателей эффективности, неформальные - эвристических подходов.

Эффективность проекта характеризуется системой показателей, которые выражают соотношения выгод и расходов проекта с точки зрения его участников.

Выделяют такие показатели эффективности проекта:

1) показатели коммерческой эффективности, которые учитывают финансовые последствия реализации проекта для его непосредственных участников;

2) показатели экономической эффективности, которые учитывают народнохозяйственные выгоды и расходы проекта, включая оценку экологических и социальных последствий, и допускают денежное измерение;

3) показатели бюджетной эффективности, которые отображают финансовые последствия осуществления проекта для государственного и местного бюджетов.

К самым простым показателям эффективности инвестиций относятся:

1) капиталоотдача (годовые продажи, разделенные на капитальные расходы);

2) оборотность товарных запасов (годовые продажи, разделенные на среднегодовой объем товарных запасов);

3) трудоотчача (годовые продажи, разделенные на среднегодовое количество занятых рабочих и служащих).

К неформальным критериям оценки и выбора инвестиционных проектов относятся:

1) рейтинг страны на основе оценки инвестиционного климата;

2) уровень способностей управленческого персонала к реализации проекта;

3) уровень развития инфраструктуры, которая обеспечивает реализацию проекта.

4.5. Критерии эффективности проектов

Использование критериев эффективности инвестиционных проектов помогает аналитику принять, одобрить или изменить проект. Выбор конкретного критерия для вывода об эффективности проекта зависит от определенных факторов - имеющейся рыночной перспективы, существование ограничений на ресурсы для финансирования проекта, колебаний денежных потоков и возможности получения прибыли.

Критерии эффективности проектов:

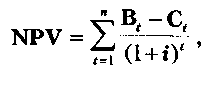

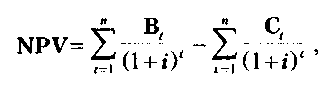

1. Чистая настоящая стоимость Net Present Value (NPV). NPV - дисконтированная стоимость проекта (текущую стоимость доходов или выгод от инвестиций).

NPV равняется разнице между будущей стоимостью потока ожидаемых выгод и текущей стоимостью нынешних и будущих расходов проекта в течение всего его цикла.

Для расчета NPV проекта необходимо определить ставку дисконта, использовать ее для дисконтирования потоков расходов и выгод и просуммировать дисконтированные выгоды и расходы (расходы со знаком минус). При проведении финансового анализа ставка дисконта обычно является ценой капитала для фирмы. В экономическом анализе ставка дисконта это заложенная стоимость капитала, то есть прибыль, которая могла бы быть получена при инвестировании самых прибыльных альтернативных проектов.

Если NPV позитивная, то проект можно рекомендовать для финансирования.

Если NPV равняется нулю, то поступлений от проекта хватит лишь для возобновления вложенного капитала.

Если NPV более маньше нуля - проект не принимается.

или

или

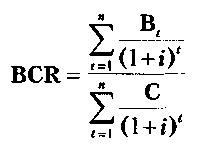

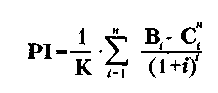

где Вt - выгоды проекта в год t;

Ct - расходы на проект в год t;

і - ставка дисконта;

n - длительность (срок жизни) проекта.

Основное преимущество NPV заключается в том, что все расчеты осуществляются на основе денежных потоков, а не чистых доходов. Кроме того, эффективность главного проекта можно оценить путем суммирования NPV его отдельных подпроектов.

Основной недостаток NPV заключается в том, что ее расчет требует детального прогноза денежных потоков на срок жизни проекта. Часто делается предположение о постоянстве ставки дисконта.

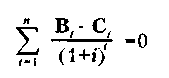

2. Внутренняя норма рентабельности Internal Rate of Return (IRR). IRR проекта равняется ставке дисконта, при которой суммарные дисконтированные выгоды равняются суммарным дисконтированным расходам, то есть IRR является ставкой дисконта, при какой NPV проекта равняется нулю. IRR равняется максимальному проценту за ссудами, который можно платить за использование необходимых ресурсов, оставаясь при этом на уровне безубыточности.

Расчет IRR проводится методом последовательных приближений величины NPV к нулю при разных ставках дисконта:

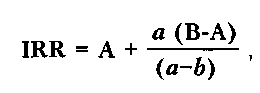

На практике определение IRR проводится с помощью такой формулы:

где А - величина ставки дисконта, при какой NPV позитивная;

В - величина ставки дисконта, при какой NPV негативная;

а - величина позитивной NPV, при величине ставки дисконта А;

b - величина негативной NPV, при величине ставки дисконта В.

Если значение IRR проекта для частных инвесторов больше существующей ставки рефинансирования банков, а для государства - нормативной ставки дисконта, и больше IRR альтернативных проектов с учетом степени риска, то проект может быть заказан для финансирования.

3. Коэффициент выгод/затрат Benefit/cost Ratio (BCR). BCR является отношением дисконтированных выгод к дисконтированным расходам.

Критерий отбора проектов заключается в том, чтобы выбрать все независимые проекты с коэффициентами BCR, большими или ровными единице.

Коэффициент BCR имеет такие недостатки:

1) может давать неправильные ранжирования по преимуществу даже независимых проектов;

2) не годится для пользования при выборе взаимоисключающих проектов;

3) не показывает фактическую величину чистых выгод;

4) имеет несколько вариантов расчета:

1. При жестких ограничениях на капитал, в отличие от ограничений как по капиталу, так и по текущим расходам:

![]()

где: О - текущие расходы;

К - капитальные расходы.

2. При наличии дефицитных или уникальных ресурсов:

![]()

где: R - стоимость дефицитных ресурсов.

Примером дефицитных ресурсов может быть иностранная валюта.

4. Индекс прибыльности Profitability Index (PI) является отношением суммы приведенных эффектов (разница выгод и текущих расходов) к величине инвестиций

РI тесно связан из NPV. Если NPV позитивная, то и РI > 1, и наоборот. Если РI> 1, проект эффективен, если РI < 1 - неэффективный.

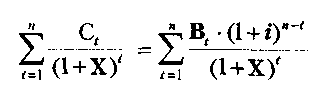

5. Модифицирована внутренняя норма рентабельности Modification Internal Rate of Return (MIRR) проекта равняется ставке дисконта, при которой чистая стоимость капитальных расходов равняется будущей стоимости входных денежных потоков, которые реинвестируются по цене капитала. То есть MIRR предусматривает, что позитивные денежные потоки проекта реинвестируются по цене капитала, который дает лучшее представление о реальной доходности проекта.

Расчет MIRR осуществляется за формулой:

Где X - значение МВСР, которое нужно найти.

Здесь к расходам относятся все выходные денежные потоки, а к поступлениям - входные. Левая часть уравнения - текущая стоимость капитальных расходов, дисконтированная на цену капитала, а числитель правой части - будущая стоимость выгод.

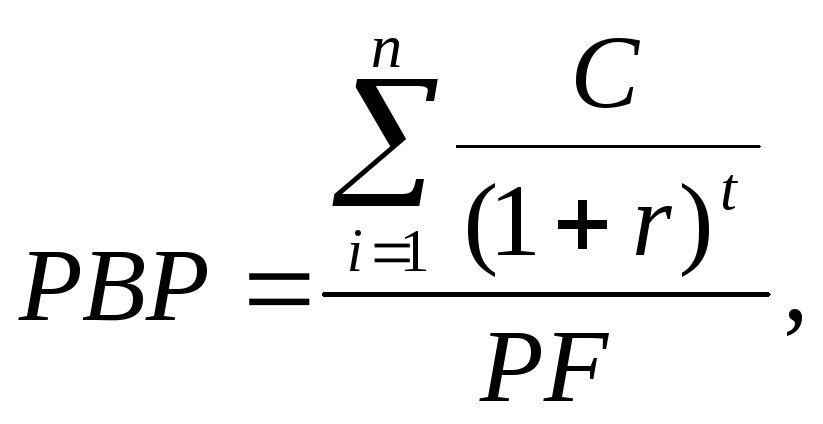

6. Срок окупаемости проекта - Payback Period (PBP) указывает количество лет, необходимых для возмещения капитальных расходов проекта из чистых суммарных доходов проекта.

PF – прибыль.

PF – прибыль.