Програма аудиту прибутку

|

Аудиторська фірма «АУДИТсервіс»

| ||||

|

Найменування підприємства |

Публичне акціонернетовариство «Львівський хлібозавод № 1» |

Період перевірки |

Дата перевірки |

Індекс рабочого документу

|

|

01.01.2014-31.12.2014 |

01.02.2015- 15.02.2015 |

ППП

| ||

|

№ п/п |

Аудиторські процедури |

Виконавець |

Рабочий документ виконавця |

Перевірено | |||

|

індекс |

дата |

ПІБ |

дата | ||||

|

1. |

Доходи, що враховуються при визначенні об'єкта оподаткування При перевірці керуватись: - ст.135 Податкового кодексу, яка визначає порядок визначення доходів та їх склад; - ст.136 Податкового кодексу, яка виначає доходи, що не враховуються для визначення об'єкта оподаткування; -ст.137 Податкового кодексу, яка визначає порядок визнання доходів; -ст.160 Податкового кодексу, яка визначає особливості оподаткування нерезидентів . |

|

|

|

|

| |

|

1.1 |

Дохід від операційної діяльності (дохід від реалізації товарів (робіт, послуг)): 1.У разі необхідності запити управлінському персоналу. 2.Опитування співробітників підприємства, щодо видів доходу. 3.Аналіз зміни показників доходу з попередніми періодами. 4.Огляд договорів з реалізації по суті операцій. 5.Перевірка первинних документів: наявність, правильність оформлення. 6.Вибіркова (вказати % та метод відбору), у разі необхідності суцільна(окремих сегментів обліку) звірка даних первинних документів з даними аналітичного обліку та оборотних відомостей по доходам з реалізації 7. Вибіркова (вказати % та метод відбору), у разі необхідності суцільна перевірка арифметичної правильності документів та записів по доходам з реалізації. 8.Зробити висновки по отриманим результатам перевірки. |

Чуб П.В. |

ППП-02

|

05.02. 2015 |

ІВАНОВ |

17.02. 2015 | |

|

1.2 |

Інші доходи: 1.Перевірка отриманих дивідендів від нерезидентів (абзац 2 ст.153.3.6 Податкового кодексу). Наявність в обліку рахунку 373 та 731, а також 732, 733. 2.Перевірити повноту включення отриманих підприємством відсотків. Правильність відображення їх на рахунку 732. 3. Перевірка наявності договорів по роялті, відображення доходів від роялті на рахунку 733, або 713. 4. Перевірка наявності операцій володіння борговими вимогами, відступленні права вимоги. При наявності, перевірити повноту включення результату цих операцій в доход. 5. Перевірка наявності операцій оренди/лізингу, правильності відображення доходів від оренди на рахунку 713 та 732. 6. Перевірка отриманих сум штрафів (неустойки, пені), правильності відображення на рахунку 715. 6. Перевірка товарів (робіт, послуг), безоплатно отриманих у звітному (податковому) періоді, правильності відображення на рахунку 745. 7. Перевірка наявності операцій вказаних у рядках 02.10 - 02.28 Додатку ІД до рядка 03 Податкової декларації з податку на прибуток підприємства, правильності доходу відображення від цих операцій в обліку та декларації. 8. Проаналізувати бухгалтерські записи по рахункам 44 та 79, щодо наявності операцій, які не відображені у складі доходів. 9. Перевірити наявність операцій з пов'язаними особами. Застосування звичайних цін та відображення доходу відповідно ст. 153.2.1 Податкового кодексу. 10. Зробити висновки по отриманим результатам перевірки. |

Чуб П.В. |

ППП-03 |

08.02. 2015 |

ІВАНОВ |

17.02. 2015 | |

|

2 |

Витрати, що враховуються при визначенні об'єкта оподаткування При перевірці керуватись: - ст.138 Податкового кодексу, яка визначає склад витрат та порядок їх визнання; - ст.139 Податкового кодексу, яка визначає витрати, що не враховуються при визначенні оподатковуваного прибутку; - ст.140 Податкового кодексу, яка визначає особливості визнання витрат подвійного призначення; - ст.141 Податкового кодексу, яка визначає особливості визначення складу витрат платника податку в разі сплати процентів за борговими зобов'язаннями; - ст.142 Податкового кодексу, яка визначає особливості визначення складу витрат на виплати фізичним особам згідно з трудовими договорами та договорами цивільно-правового характеру ; - ст. 143 Податкового кодексу, яка визначає особливості віднесення до складу витрат сум внесків на соціальні заходи; - ст. 144 Податкового кодексу, яка визначає об'єкти амортизації; - ст. 145 Податкового кодексу, яка визначає класифікацію груп основних засобів та інших необоротних активів, методи нарахування амортизації; - ст. 146 Податкового кодексу, яка визначає вартість об'єктів амортизації; - ст. 147 Податкового кодексу, яка визначає облік операцій із землею та її капітальним поліпшенням; - ст. 153 Податкового кодексу, яка визначає оподаткування операцій особливого виду - ст. 153 Податкового кодексу, яка визначає оподаткування операцій особливого виду. |

Кривомаз Л.Л. |

ППП-04

|

11.02. 2015 |

ІВАНОВ |

18.02. 2015 | |

|

2.1 |

Витрати операційної діяльності, в тому числі: |

|

|

|

|

| |

|

2.2 |

Собівартість придбаних (виготовлених) та реалізованих товарів (робіт, послуг): 1. З наказу про облікову політику з'ясувати: - методи обліку витрат на виробництво і калькуляції собівартості продукції; - перелік та склад статей калькулювання виробничої собівартості; - методи нарахування заробітної плати; - методи списання виробничих запасів на виробництво; - методи списання МШП та відображення зносу необоротних МШП; - порядок розподілу загальновиробничих витрат; - методи оцінки незавершеного виробництва; - методи розподілу витрат між основною і супутньою продукцією; - методи оцінки зворотних відходів. 2.Перевірка первинних документів: наявність, правильність оформлення. 3. Вибіркова (вказати % та метод відбору), у разі необхідності суцільна(окремих сегментів обліку) звірка даних первинних документів з даними аналітичного обліку та оборотних відомостей шодо собівартості продукції (робіт, послуг). 4.Вибіркова (вказати % та метод відбору), у разі необхідності суцільна перевірка арифметичної правильності документів та записів, а також правомiрностi й своєчасностi внесення витрат до складу собiвартостi продукцiї (робiт, послуг). 5.Зробити висновки по отриманим результатам перевірки. |

Кривомаз Л.Л. |

ППП-05.1

|

15.02. 2015 |

ІВАНОВ |

18.02. 2015 | |

|

3 |

Адміністративні витрати: 1.Перевірка включення витрат до складу адміністративних відповідно до ст. 138.10.2. Податкового кодексу. 2. Вибіркова (вказати % та метод відбору), у разі необхідності суцільна(окремих сегментів обліку) звірка даних первинних документів з даними аналітичного обліку та оборотних відомостей, шодо адміністративних витрат. 3.Вибіркова (вказати % та метод відбору), у разі необхідності суцільна перевірка арифметичної правильності документів та записів, а також правомiрностi й своєчасності внесення витрат до складу адміністративних витрат. 4.Зробити висновки по отриманим результатам перевірки. |

Кривомаз Л.Л. |

ППП -06.1 |

15.02. 2015 |

ІВАНОВ |

18.02. 2015 | |

|

4 |

Витрати на збут: 1.Перевірка включення витрат до складу витрат на збут відповідно до ст. 138.10.3. Податкового кодексу. 2. Вибіркова (вказати % та метод відбору), у разі необхідності суцільна(окремих сегментів обліку) звірка даних первинних документів з даними аналітичного обліку та оборотних відомостей, шодо витрат на збут. 3.Вибіркова (вказати % та метод відбору), у разі необхідності суцільна перевірка арифметичної правильності документів та записів, а також правомiрностi й своєчасності внесення витрат до складу витрат на збут. 4.Зробити висновки по отриманим результатам перевірки. |

Кривомаз Л.Л. |

ППП-06.2 |

15.02. 2015 |

ІВАНОВ |

18.02. 2015 | |

|

5 |

Фінансові витрати відповідно до підпункту 138.10.5 пункту 138.10 статті 138 розділу ІІІ Податкового кодексу України: 1. Перевірити правомірність включення у Декларацію вказаних вище витрат. |

Кривомаз Л.Л. |

ППП-06.3 |

15.02. 2015 |

ІВАНОВ |

18.02. 2015 | |

|

6 |

Інші витрати звичайної діяльності та інші операційні витрати: 1.Проаналізувати відповідність складу інших витрат звичайної діяльності, вимогам пункту 29 П(С)БО 16 «Витрати». 2.Перевірити відображення цих витрат у Декларації. 3.Проаналізувати відповідність складу інших витрат операційної діяльності, вимогам пункту 20 П(С)БО 16 «Витрати». 3.1. Перевірити витрати на дослідження і розробки (відображаються по дебету субрахунку 941 та включаються у склад витрат згідно ст. 140.1.2 Податкового кодексу с обмеженням по роялті). 3.2. Перевірити собівартість реалізованих запасів (включається у склад витрат згідно вимог абзацу 1 пункту 138.1.1 Податкового кодексу). 3.3. Перевірити включення до складу витрат безнадійної та сумнівної заборгованості (регулюється нормами ст. 159 Податкового кодексу). 4. Зробити висновки по отриманим результатам перевірки. |

Кривомаз Л.Л. |

ППП-06.4 |

15.02. 2015 |

ІВАНОВ |

18.02. 2015 | |

|

7 |

Зменшення нарахованої суми податку |

Кривомаз Л.Л. |

ППП-13 |

15.02. |

ІВАНОВ |

18.02. 2015 | |

|

8 |

При наявності самостійного виправлення помилок перевірити правильність їх внесення в Декларацію. |

Кривомаз Л.Л. |

ППП-23 |

15.02. 2015 |

ІВАНОВ |

18.02. 2015 | |

Продовження Додатку К

Продовження Додатку К

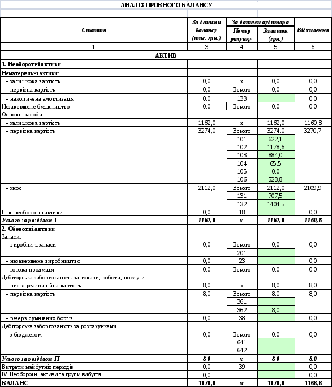

Пасив пробного балансу

Продовження Додатку К

Продовження Додатку К

Продовження Додатку К

Додаток Л