-

Оцінювання ефективності збутової діяльності ТзОв «УкрГеоДор»

Економічна ефективність діяльності підприємства залежить від раціонального використання кожного виду ресурсів [35]. У якості основних показників економічної ефективності підприємств використовується система коефіцієнтів рентабельності.

Ефективність підприємства залежить, від багатьох факторів, одними з головних є: попит на продукцію, що випускається, її конкурентоспроможність, технічний рівень виробництва, його відповідність сучасним вимогам, кваліфікації персоналу.

Проведемо аналіз зміни обсягу виробленої та реалізованої продукції ТзОВ «УкрГеоДор» за останні три роки (табл.2.12.).

Таблиця 2.12

Динаміка обсягу виробленої та реалізованої продукції ТзОв «УкрГеоДор»

|

Назва продукції |

Обсяг виробленої продукції, тис.грн. |

Обсяг реалізованої продукції, тис. грн. |

Темп зростання виробленої продукції,% |

Темп зростання реалізованої продукції, % |

||||||

|

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

2011-2012 |

2012-2013 |

2011-2012 |

2012-2013 |

|

|

Анкер "Геодор" |

215,33 |

34,43 |

180,9 |

215,33 |

34,43 |

176 |

-84,01 |

425,41 |

-84,01 |

411,18 |

|

Георешітка ГР |

87,213 |

61,303 |

70,127 |

87,213 |

61,303 |

67,055 |

-29,71 |

14,39 |

-29,71 |

9,38 |

|

Геосітка скляна ГСК-50 армдор |

3,52 |

4,115 |

5,71 |

3,52 |

4,115 |

5,71 |

16,90 |

38,76 |

16,90 |

38,76 |

|

Модульне пласт. Покриття "Сквер" |

4,222 |

27,322 |

21,848 |

4,222 |

127,07 |

96,734 |

547,13 |

-20,04 |

2909,71 |

-23,87 |

|

Огорожа декоративна "Кантрі" |

11,45 |

1,873 |

4,764 |

11,45 |

1,873 |

4,764 |

-83,64 |

154,35 |

-83,64 |

154,35 |

|

Огорожа декоративна "Ранчо" |

9,618 |

1,776 |

5,231 |

9,618 |

1,776 |

5,231 |

-81,53 |

194,54 |

-81,53 |

194,54 |

|

Смуга бордюрна |

31,454 |

18,922 |

12,532 |

31,454 |

18,922 |

11,5 |

-39,84 |

-33,77 |

-39,84 |

-39,22 |

|

Смуга поліетиленова перфорована |

8,035 |

7,245 |

6,79 |

8,035 |

7,245 |

6,79 |

-9,83 |

-6,28 |

-9,83 |

-6,28 |

|

Смуга фігурна |

298,582 |

216,243 |

252,212 |

298,582 |

200,2 |

235,612 |

-27,58 |

16,63 |

-32,95 |

17,69 |

|

Разом |

669,424 |

373,229 |

560,114 |

669,424 |

456,934 |

609,396 |

-44,25 |

50,07 |

-31,74 |

33,37 |

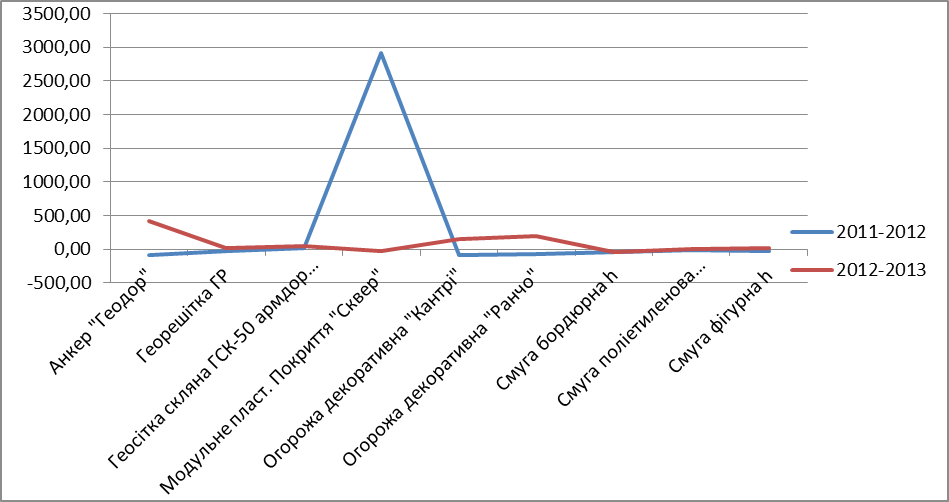

Аналіз динаміки обсягу виробництва і реалізації продукції у період 2011-2012р. ТзОВ «УкрГеоДор» за три роки свідчить про зниження обсягів виробництва і реалізації продукції (на 44,25% і 31,74%). У період 2012-2013р. ці показники зростають: обсяг виробництва на 50.07% і обсяг реалізації продукції на 33,37%.

Нерівномірність зростання (зменшення) обсягів виробництва і реалізації продукції за три роки, зобразимо графічно (рис. 2.5 і рис. 2.6).

Рис. 2.5. Темп зростання виробленої продукції з 2011-2013роки.

Рис. 2.6. Темп зростання реалізованої продукції з 2011-2013роки

Зміст збутової діяльності складають збутові витрати, які необхідні як для забезпечення функціонування системи управління збутовою діяльністю підприємства, так і для задоволення потреб споживачів. Відношення збутових витрат до витрат операційної діяльності дасть змогу оцінити вплив збутових витрат на загальну величину витрат підприємства при виготовленні товару. А співставлення цих витрат і обсягу реалізованої продукції уможливить аналіз впливу збутових витрат на кінцеві результати виробничо-збутової діяльності підприємства[2].

Частка збутових витрат по відношенню до витрат операційної діяльності підприємства розраховується за наступною формулою[36]:

![]() ,

(2.4)

,

(2.4)

де, Чо – частка збутових витрат по відношенню до витрат операційної діяльності;

Вз – збутові витрати;

Во – витрати операційної діяльності.

Для розрахунку частки збутових витрат до обсягу реалізованої продукції використовують наступну формулу:

![]() ,

(2.5)

,

(2.5)

де, Чр – частка збутових витрат по відношенню до обсягу реалізованої продукції;

РП – обсяг реалізованої продукції.

Вихідні дані, результати розрахунків та динаміка їх зміни зображена в табл. 2.13.

Таблиця 2.13