Контрольні запитання

Основні задачі обліку основних засобів.

Особливості автоматизованого обліку основних засобів.

Особливості автоматизованого обліку необоротних матеріальних активів.

Вихідні звіти, що формуються в процесі розв’язання задач з обліку основних засобів.

Вихідні звіти, що формуються в процесі розв’язання задач зі необоротних матеріальних активів.

Дайте визначення основних засобів, нематеріальних активів та назвіть особливості їх класифікації, як вони вливають на автоматизоване оброблення.

Назвіть, які рахунки з плану рахунків забезпечуватимуть на прикладі програмного комплексу, розкрийте особливості ведення синтетичного та аналітичного обліку.

Охарактеризуйте нормативно-довідкову інформацію з обліку НМА, назвіть особливості формування довідників.

Охарактеризуйте особливості формування електронних первинних документів, що описують господарські операції наявності та руху основних засобів.

Назвіть особливості коригування облікових даних.

Розкрийте особливості ведення електронної картотеки основних засобів.

Охарактеризуйте основні форми вихідної інформації, періодичність формування та назвіть її користувачів.

Охарактеризуйте інформаційні потоки з обліку основних засобів.

Лекція 11 автоматизація розв’язування комплексу задач з обліку виробничих запасів

7.1. Особливості обліку виробничих запасів

Національним Положенням (стандартом) бухгалтерського обліку 9 «Запаси», затвердженим наказом Міністерства фінансів України № 246 від 2.11.99 р., визначаються методологічні основи формування в бухгалтерському обліку інформації про запаси та її розкриття у фінансовій звітності.

За цим стандартом запаси – це активи, які:

утримуються для подальшого продажу за умов звичайної господарської діяльності;

перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

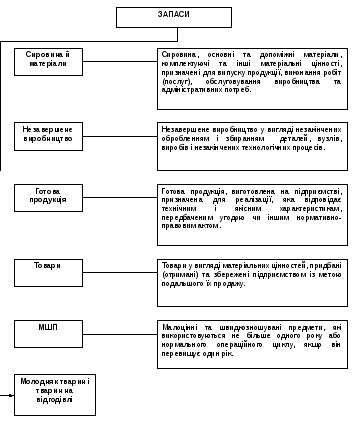

Їх структуру відображено на рис. 7.1.

У бухгалтерському обліку виокремлюють поняття «виробничі» запаси, що означають предмети праці, призначені для оброблення, перероблення або використання у промисловому виробництві чи для господарських потреб, а також засоби праці, які відповідно до чинних положень входять до складу оборотних засобів як малоцінні та швидкозношувані предмети.

Далі в тексті розглядатимуться саме ці складові запасів.

У прані рахунків для обліку матеріальних цінностей визначено рахунок 20 «Виробничі запаси», який має відповідні субрахунки (табл. 7.1).

Для великих і середніх підприємств із великою номенклатурою матеріальних цінностей для забезпечення якісного аналітичного обліку на основі діючої в Україні системи класифікації розробляється власний детальний класифікатор, який дає можливість розподілити МЦ за групами, підгрупами (за окремими видами, марками, шатенками, типорозмірами) та окремими номенклатурними номерами, номерами матеріалів. У ньому кожному найменуванню, типорозміру та ґатунку присвоюється умовне цифрове позначення – номенклатурний номер (код). Кількість знаків у коді повинна мінімальною, але достатньо для того, щоб охопити найважливіші ознаки всього переліку використовуваних матеріалів.

Рис. 7.1. Класифікація запасів у бухгалтерському обліку

Таблиця 7.1