Міністерство освіти і науки, молоді та спорту України

ОДЕСЬКА НАЦІОНАЛЬНА АКАДЕМІЯ ХАРЧОВИХ ТЕХНОЛОГІЙ

Кафедра маркетингу

та логістики

М Е Т О Д И Ч Н І В К А З І В К И

ДО ВИКОНАННЯ РОЗРАХУНКОВОГО ЗАВДАННЯ

з дисципліни "МЕНЕДЖМЕНТ ПІДПРИЄМСТВ ГАЛУЗІ з ОСНОВАМИ ПІДПРИЄМНИЦТВА"

для студентів, які навчаються за учбовими планами напряму підготовки 6.051701

|

Професійне спрямування: |

Технологія зберігання та переробки зерна |

денної та заочної форм навчання

|

|

УХВАЛЕНО |

|

|

на засіданні Ради напряму підготовки бакалаврів 6.051701 «Харчові технології та інженерія» протокол № 8 від 24 квітня 2012 р. |

Одеса ОНАХТ 2012

Методичні вказівки до виконання розрахункового завдання з курсу “Менеджмент підприємств галузі з основами підприємництва» для студентів, які навчаються за учбовими планами бакалаврів напряму підготовки 6.051701, професійного спрямування: «Технологія зберігання та переробки зерна», денної та заочної форм навчання / Укл. Л.П.Попов – Одеса: ОНАХТ. - 37 с.

Укладач: Л.П.Попов, к.т.н., доцент

Відповідальний за випуск зав. кафедрою маркетингу та логістики підприємств І.І.Савенко, к.е.н., доцент

ВСТУП

Одним з важливіших напрямків діяльності бакалаврів-технологів є організація, планування та управління виробництвом при роботі у якості менеджерів або підприємців.

Серед завдань вказаних напрямків діяльності важливішими є задачі планування виробництва та реалізації продукції (робіт, послуг) на підставі маркетингових досліджень ринку, визначення виробничих витрат (собівартості продукції, робіт, послуг). З точки зору вирішення питань розвитку підприємства або підприємницької діяльності однією з важливіших є задача розробки бізнес-планів.

У даному розрахунковому завданні (РЗ) передбачається освоєння методики вирішення вказаних задач.

Дане РЗ передбачене у складі курсу «Менеджмент підприємств галузі з основами підприємництва».

Виконання РЗ відноситься до самостійної індивідуальної роботи студента.

1. ЗАГАЛЬНІ ПОЛОЖЕННЯ

РЗ виконується студентами самостійно у відповідності до заданого варіанту. Варіант розрахункового завдання визначаєтьсявикладачем, який керує виконанням РЗ.

В кожному варіанті встановлюється індивідуальний набір даних, які наведено у додатках.

РЗ передбачає виконання 4-х завдань, теми яких наведено у таблиці 1.1.

Таблиця 1.1

Завдання для виконання розрахункових завдань

|

Теми розрахункових завдань |

Кількість годин |

|

Змістовий модуль 1 | |

|

1. Розрахунок обсягів виробництва та реалізації продукції і прибутку |

7 |

|

2. Розрахунок собівартості продукції |

7 |

|

Змістовий модуль 2 | |

|

3. Визначення власної долі ринку методом сегментування |

7 |

|

4. Розрахунок фінансово-економічних показників бізнес-плану |

6 |

|

Разом |

27 |

Постанова завдань та методика їх вирішення наведені у розділах 2-5.

Оцінки за виконання РЗ наведені у таблиці 1.2.

Таблиця 1.2

Оцінки за виконання РЗ

|

|

Кількість |

Міні- |

Макси- |

Усього балів | |

|

Вид контролю |

робіт, одиниць |

мальний бал |

мальний бал |

min |

max |

|

Змістовий модуль 1 | |||||

|

Розрахункові завдання (1 та 2) |

2 |

7,5 |

14 |

15 |

28 |

|

Змістовий модуль 2 | |||||

|

Розрахункові завдання (3 та 4) |

2 |

12 |

20 |

24 |

40 |

2. Перше завдання – РОЗРАХУНОК ОБСЯГІВ ВИРОБНИЦТВА ТА

РЕАЛІЗАЦІЇ ПРОДУКЦІЇ І ПРИБУТКУ

Вихідні умови і дані:

1) Борошномельне підприємство потужністю (Пдоб) 400 т/добу має вид та структуру помелу, яку наведено у додатку А за варіантом ……% (в/г - ….., 1/г - ….., 2/г - ……).

2) Підприємству необхідно скласти план виробництва та реалізації продукції на плановий рік. Для цього підприємство провело маркетингове дослідження ринку збуту продукції та надання послуг клієнтам з переробки зерна у продукцію. Очікуються наступні потреби у продукції підприємства: борошно в/г – …… т, 1/г - ……, 2/г - …. (за варіантом, додаток А).

При цьому приймається, що потреби у продукції на ринку забезпечуються за рахунок виробництва продукції з власних ресурсів. Також очікується замовлення на послуги з переробки зерна клієнтів - …. тонн (за варіантом, додаток А).

3) У відповідності до маркетингового дослідження ринку збуту продукції прогнозуються наступні ринкові ціни на борошно в/г – 3000 грн./т, 1/г - 2640 грн./т, 2/г - 2340 грн/т, висівки – 600 грн/т, кормопродукти – 180 грн/т. Ринковий тариф на переробку зерна клієнтів – 480.

4) Рентабельність продукції … % (за варіантом, додаток А).

Завдання:

1) Збалансувати структуру попиту на продукцію та структуру помелу, який налагоджено на підприємстві

2) Визначити річний режим роботи та відповідну річну потужність підприємства, рівень використання потужності.

3) Визначити обсяги виробництва продукції з власних ресурсів, обсяги реалізації продукції та послуг клієнтам, прибутку підприємства.

Методика виконання завдання

1) Балансування структури виробництва продукції та структури попиту на продукцію

Виходячи з структури попиту на продукцію визначається потрібна структура помелу. Зіставляється потрібна структура помелу з налагодженою структурою на підприємстві та приймається рішення про засіб їх збалансування. Збалансування структур помелу може бути здійснене за рахунок переналагодження структури помелу на підприємстві або за рахунок додаткового пошуку споживачів для повного узгодження обсягів виробництва та збуту продукції. Балансування структур помелу рекомендується здійснювати за допомогою таблиці 2.1.

Послідовність проведення «балансування»:

1.1) в гр. 2 заносять обсяги попиту на продукцію підприємства та визначають підсумок (всього продукції).

Таблиця 2.1

Балансування структури попиту на продукцію та структури помелу, який налагоджено на підприємстві

|

|

Обсяги та виходи продукції |

Відхи- |

Прийняті |

Відхи- | ||||

|

Найменуван-ня продукції |

потреби споживачів |

виходячи із структури помелу |

лення

[ 4 ] - [ 2 ] |

обсяги виробництва продукції та структура помелу |

лення

[ 7 ] - [ 2 ] | |||

|

|

т |

% |

т |

% |

т |

т |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Борошно в/с |

|

|

|

|

|

|

|

|

|

Борошно 1/с |

|

|

|

|

|

|

|

|

|

Борошно 2/г |

|

|

|

|

|

|

|

|

|

Всього продукції |

|

|

|

|

|

|

|

|

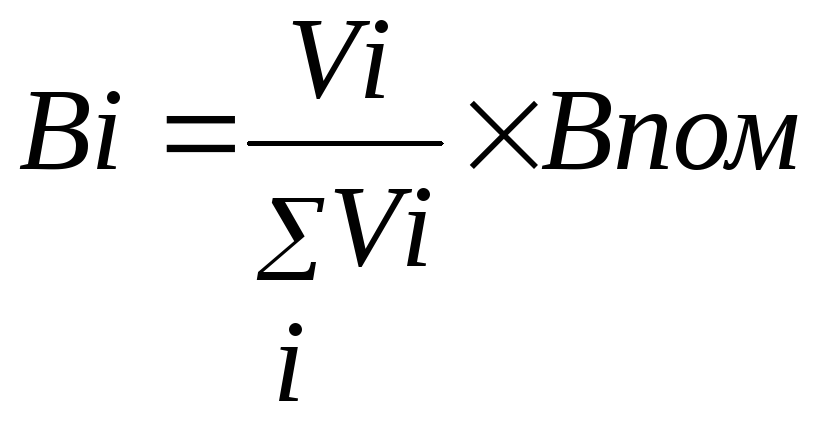

1.2) виходячи з даних гр. 2, визначають структуру попиту споживачів за формулою

де Ві – вихід і-го сорту борошна;

Vі – обсяги потреб споживачів у і-му сорті борошна;

Впом – помел (загальний вихід борошна).

Визначені Ві заносять у гр. 3 таблиці 2.1.

1.3) підсумок з гр. 2 переносять у останній рядок гр. 4 та гр. 7.

1.4) у гр. 5 заносять дані про структуру помелу, яку налагоджено на підприємстві.

1.5) виходячи підсумку у гр. 4 та структури помелу, яку наведено у гр. 5, визначають обсяги виробництва продукції і заносять їх у відповідні рядки гр. 4.

Розрахунки проводять за формулою:

Vi = (Vзаг/Ві)*Впом ,

де Vі – обсяг виробництва борошна і-го ґатунку, виходячи з налагодженої на підприємстві структури помелу, т;

Ві – виходи продукції у відповідності до налагодженої на підприємстві структури помелу, %.

1.6) У гр. 5 визначають відхилення між даними гр. 4 та гр. 2.

Наявність розбіжності між вказаними даними свідчить про те, що структура виробництва не відповідає структурі попиту на продукцію. В цьому випадку студент повинен прийняти рішення про збалансування структури виробництва продукції та структури попиту на продукції шляхом визначення структури помелу, яку необхідно налагодити на підприємстві з метою максимального наближення структури помелу до структури попиту. При прийнятті рішення про нову структуру помелу, яку необхідно налагодити на підприємстві необхідно керуватися джерелом [8] Рішення повинно бути обґрунтованим. Прийняту нову структуру помелу відображають у гр. 8. Виходячи з прийнятої структури помелу визначають остаточно прийняті обсяги виробництва продукції та заносять у гр. 7.

Розрахунки проводять за вище наведеною формулою для Vі.

1.7) У гр. 9 визначають відхилення після балансування структури попиту на продукцію та структури помелу. Дані відхилення повинні бути значно менші ніж відхилення до балансування (гр. 6) або зовсім відсутні.

2) Визначення річного режиму роботи підприємства, річної потужності підприємства, рівня використання потужності

Визначають обсяги переробки зерна власних ресурсів (Vзер,вл) виходячи з обсягу виробництва продукції (дані останнього рядка гр. 2 таблиці 2.1) та виду помелу:

Vзер,вл = Vзаг/Впом

Визначають суму обсягів переробки зерна (Vзер) власних ресурсів та зерна клієнтів (Vзер,кл):

Vзер.= Vзер,вл + Vзер,кл

Обсяг переробки зерна (Vзер) ділиться на добову потужність підприємства. Якщо отримана величина менша ніж 235 діб, приймається перервний режим роботи підприємства із зупинками у вихідні дні та річний робочий (Рріч) період 235 діб. Якщо отримана величина більше ніж 235 діб, приймається безперервний режим роботи підприємства та річний робочий період 305 діб.

Річну потужність підприємства визначають за формулою:

Пріч = Пдоб * Рріч

Рівень (коефіцієнт) використання потужності підприємства визначають за формулою:

![]()

3) Визначення обсягів виробництва продукції з власних ресурсів, обсягів реалізації продукції та послуг клієнтам, прибутку підприємства.

Розрахунки доцільно вести за допомогою таблиці 2.2.

Дані у рядки 1-5 та рядок 8 гр. 2 заносять на підставі попередніх розрахунків. Дані про вид помелу та прийняту структури помелу заносять у відповідні рядки гр. 2. При цьому студент повинен самостійно визначити виходи висівок та кормопродуктів, керуючись «Правилами організації та ведення технологічних процесів на млинах» [8]. Обсяги виробництва продукції з власних ресурсів та по сортах (гр. 2) визначають виходячи з виду помелу та прийнятих виходів продукції (прийнятої структури помелу).

У відповідні рядки гр. 3 заносять оптові ціни на продукцію та тарифи підприємства. При цьому необхідно задані прогнозовані ринкові ціни перерахувати у оптові ціни підприємства.

Таблиця 2.2

Визначення обсягів виробництва та реалізації продукції та послуг

|

Види продукції, інші показники |

Значен-ня показника |

Оптові ціни та тарифи підприємства грн/т |

Обсяги реалізації продукції та послуг, тис.грн | |

|

1 |

2 |

3 |

4 | |

|

1. Добова потужність, |

тонн |

400 |

х |

х |

|

2. Річний робочий період, |

діб |

|

х |

х |

|

3. Річна потужність, |

тонн |

|

х |

Х |

|

4. Річний обсяг переробки зерна, |

тонн |

|

х |

х |

|

5. Обсяги переробки зерна |

|

|

|

|

|

власних ресурсів |

тонн |

|

х |

х |

|

6. Виробництво продукції з власних |

|

|

|

|

|

ресурсів |

% |

|

|

|

|

|

тонн |

|

х |

х |

|

в т.ч. |

|

|

|

|

|

Борошно в/г |

% |

|

|

|

|

|

тонн |

|

|

|

|

Борошно 1/г |

% |

|

|

|

|

|

тонн |

|

|

|

|

Борошно 2/г |

% |

|

|

|

|

|

тонн |

|

|

|

|

Висівки |

% |

|

|

|

|

|

тонн |

|

|

|

|

Кормопродукти |

% |

|

|

|

|

|

тонн |

|

|

|

|

7. Всього продукції з власних |

|

|

|

|

|

ресурсів |

|

х |

х |

|

|

8. Переробка зерна клієнтів |

тонн |

|

|

|

|

Всього |

|

х |

х |

|

Обсяги реалізації продукції та послуг (гр. 4) визначають множенням даних гр. 2 на дані гр. 3

Прибуток підприємства визначають, виходячи із заданої рентабельності продукції (додаток А) за формулою:

![]() ,

,

де РП – обсяг реалізації продукції та послуг, грн.:

р – рентабельність продукції, %.

.3. Друге завдання – РОЗРАХУНОК СОБІВАРТОСТІ ПРОДУКЦІЇ

Вихідні умови і дані

Річним планом борошномельного підприємства потужністю 400 т/добу передбачаються наступні обсяги переробки зерна та виробництва продукції:

- річний обсяг переробки зерна - ……… т, в т.ч. обсяги переробки зерна власних ресурсів - …… т;

- обсяги виробництва продукції з власних ресурсів - борошно в/г - …… т, борошно 1/г – ………. т, борошно 2/г – ……… т, висівки – ………. т, кормопродукти – ………. т.

Помел - ……. %.

Дані, які визначено при виконанні першого завдання, беруть з таблиці 2.2..

Додаткові вихідні дані за варіантом наведені у додатку Б:

- середньозважена ринкова оптова ціна зерна помольної партії (Цз,с) - …….. грн./т;

- вартість виробничого обладнання основних промислово-виробничих фондів …….. тис.грн.

Завдання

Розрахувати собівартість виробництва всієї продукції

Визначити собівартість 1 тонни кожного виду та ґатунку продукції

Визначити собівартість переробки 1 тонни зерна клієнтів

Методика виконання завдання

Розрахунок собівартості виробництва всієї продукції

Повну собівартість продукції визначають за калькуляційними статтями:

сировина і основні матеріали;

допоміжні матеріали;

паливо;

енергія;

основна і додаткова заробітна плата;

відрахування на соціальні заходи;

амортизація обладнання;

інші прямі витрати;

загальновиробничі витрати;

виробнича собівартість

адміністративні витрати;

витрати на збут;

інші витрати основної діяльності;

повна собівартість

Повну собівартість переробки 1 тонни зерна клієнтів визначають за наведеними калькуляційними статтями витрат за винятком витрат на сировину.

Результати розрахунків відображають у таблиці 3.1.

Методика визначення витрат за калькуляційними статтями Витрати на сировину і основні матеріали

Витрати на сировину включають вартість зерна і витрати на його отримання.

Вартість зерна (Вз) визначається множенням середньозваженої оптової ціни зерна помольної партії (Цз,с) і витрат на доставку 1 т зерна на підприємство (Тр) на річний обсяг переробки зерна власних ресурсів (Vзер. вл), за формулою:

Вз =

![]()

У формулі коефіцієнт 1,02 враховує додаткові витрати на придбання зерна (націнки, комісійні, послуги товарних бірж), які складають 2% від вартості зерна. ПДВ – податок на додану вартість, дорівнює 20%. (0,2 у відносних одиницях).

Транспортні витрати на доставку зерна на підприємство Тр = 100 грн/т.

Допоміжні матеріали

Витрати на допоміжні матеріали складають 3% від вартості зерна помольної партії;

Енергія

У дану статтю включають сумарні витрати на електроенергію та воду, які використовуються на технологічні потреби.

Витрати на електроенергію визначають за формулою

Вел = Тел Нел Vзер Кб ,

де Тел - тариф за електроенергію (без ПДВ), 0,8 грн/квт.год;

Нел - норма витрат електроенергії на виробництво борошна – 90 Квт/т;

Vзер – річний обсяг переробки зерна (власних ресурсів та клієнтів), т;

![]() - загальний вихід борошна,

відн. од.

- загальний вихід борошна,

відн. од.

Витрати на воду розраховують за формулою

Вв = Тв Нв Vзер ,

де Тв, - тариф на воду з урахуванням водовідведення до каналізації (без ПДВ) - 15 грн/м3;

Нв - норма витрат води на тонну зерна, яке переробляється, 2 м3/т;

Витрати енергії (Вен) визначають за формулою

Вен = Вел + Вв

Основна і додаткова заробітна плата

У дану статтю включається фонд основної і додаткової заробітної плати (ФОП) виробничих робітників, які безпосередньо пов'язані з виготовленням продукції.

ФОП визначають за формулою:

![]() ,

,

де Зсер – середня заробітна плата виробничих робітників, 3000 грн./міс;

Ч – чисельність виробничих робітників – 90 працівника:

Тміс – кількість місяців праці:

1,09 – коефіцієнт, який враховує оплату відпуски.

Зсер береться за варіантом.

Тміс = (Vзер / П) / Nд ,

П – потужність підприємства;

Nд – середня кількість робочих діб у місяці при безперервному режимі роботи (305 діб) – 30 діб; при перервному режимі роботи (235 діб) – 22 доби; режим роботи беруть з першого завдання.

Відрахування на соціальні заходи

Відрахування на соціальні заходи складають 38% від ФОП.

Амортизація обладнання

Амортизаційні відрахування розраховують за формулою

А = ОПВФ

![]() ,

,

де ОПВФ - вартість виробничого обладнання основних промислово-виробничих фондів, тис.грн;

На - норма амортизаційних відрахувань - 20%.

Інші прямі витрати – Він,пр

Інші прямі витрати визначають у розмірі 2% від усіх попередніх витрат за виключенням витрат на сировину та основні матеріали.

Загальновиробничі витрати

Загальновиробничі витрати визначають у розмірі 30% від усіх попередніх витрат за виключенням витрат на сировину.

Виробнича собівартість

Виробничу собівартість визначають як суму витрат по усіх попередніх статтях..

Адміністративні витрати, витрати на збут, інші витрати

основної діяльності

Адміністративні витрати (Вадм), витрати на збут (Взб), інші витрати основної діяльності (Він,од) визначають у розмірі, відповідно, 10%, 5%, 2% від величини виробничої собівартості за виключенням витрат на сировину.

Повна собівартість

Повну собівартість визначають як суму виробничої собівартості та накладних витрат (адміністративних, витрат на збут, інших витрат основної діяльності).

Повну собівартість переробки зерна визначають як різницю між повною собівартістю (останній рядок таблиці 3.1) та витратами на сировину і основні матеріали (перший рядок таблиці 3.1).

Таблиця 3.1

Кошторис витрат на виробництво усієї продукції

|

Статті витрат

|

Сума витрат, тис.грн |

|

Сировина і основні матеріали |

|

|

Допоміжні матеріали |

|

|

Енергія |

|

|

Основна і додаткова заробітна плата |

|

|

Відрахування на соціальні заходи |

|

|

Амортизація обладнання |

|

|

Інші прями витрати |

|

|

Загальновиробничі витрати |

|

|

Виробнича собівартість |

|

|

Адміністративні витрати |

|

|

Витрати на збут |

|

|

Інші витрати основної діяльності |

|

|

Повна собівартість |

|

|

Повна собівартість переробки зерна |

|