2. Особливості управління формуванням оборотних активів суб’єктів малого підприємництва

Оборотні активи малого підприємництва в процесі виробничої діяльності здійснюють постійний рух.

Як видно з рис. 3.3, що мале підприємство за грошові кошти купує сировину, матеріали й спрямовує їх на виробництво, у процесі якого виготовляється готова продукція, яка відвантажу-ється покупцям або реалізується за готівку (частково знаходиться в запасах готової продукції). Якщо готова продукція відвантажу-ється покупцю, то на певний період виникає дебіторська заборго-ваність, яка потім шляхом інкасації перетворюється на грошові кошти. Останні знову спрямовуються на відтворення виробничо-го процесу.

Важливим елементом оборотних активів є дебіторська забор-гованість, яка є вимогами до фізичних та юридичних осіб щодо оплати товарів, продукції, робіт чи послуг. Збільшення дебітор-ської заборгованості означає вилучення частини грошових кош-тів з обігу, що, своєю чергою, вимагає додаткового фінансу-вання.

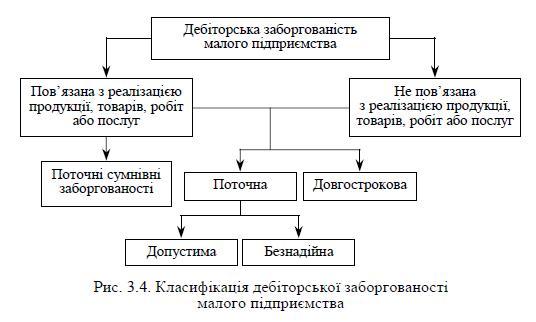

Схематично класифікацію дебіторської заборгованості малого підприємства подано на рис. 3.4

Для малих підприємств одним з прийнятних варіантів фінан-сування оборотних активів є факторингові операції, які здійсню-ють комерційні банки. Такі операції дають змогу фінансувати де-біторську заборгованість малого підприємства. Витрати на послу-ги комерційних банків можуть бути різними: по-перше, сплата авансами відсотків; по-друге, застосування овердрафту (банк доз-воляє витрачати кошти понад тієї суми, яка є на поточному рахун-ку малого підприємства за рахунок банківських кредитів, з від’єм-ного залишку на рахунку малого підприємства банк стягує відсот-ки, як і за звичайні кредити); по-третє, сплата комісійних винаго-род з доходу після продажу продукції.

Другий варіант фінансування оборотних активів — дисконту-вання рахунків-фактур малого підприємства, тобто рахунки-фак-тури продаються комерційному банку з обумовленою знижкою. Різниця дисконтування від факторингових операцій полягає в тому, що комерційний банк не отримує відсотки за послуги, а на суму дисконту (доходу) зменшує вартість продукції, що зазначе-на в платіжних документах, які приймає банк для сплати за мале підприємство.

Для фінансування оборотних активів може використовуватися товарний кредит, який надається постачальником. Згода надати такий кредит залежить від фінансової стійкості малого підприєм-ства. Можливий також продаж матеріальних цінностей на ви-плат, але з виплатою за це певних відсотків, які мають перевищу-вати рівень інфляції. Термін такого кредиту залежить від бага-тьох чинників, зокрема, виду малого підприємства, його фінансо-вого стану, партнерських відносин, авторитету керівника, ринку збуту продукції та ін.

Тема 7. Управління формуванням і розподілом прибутку малих підприємств

Методи визначення точки беззбитковості малого підприємства.

Точка беззбитковості (Break-Even Point) - обсяг або рівень операцій, при якому сукупний дохід дорівнює сукупним витратам, тобто це точка нульового прибутку або нульових збитків.

Точка беззбитковості є одним з показників, застосовуваних для оцінки ефективності інвестиційних проектів. Оскільки точка беззбитковості відповідає обсягу продажів продукції, починаючи з якого її випуск повинен приносити прибуток, розрахований для її досягнення обсяг продажів (випуску) зіставляється із проектною потужністю створюваного підприємства.

Аналіз беззбитковості проекту дозволяє виявити залежність розміру прибутку від визначальних факторів: обсягу продажів, зміни ціни продукції, видатків на будівництво підприємства цін на сировину і т.і. Ця інформація з урахуванням бажаного інтервалу значень цін продажу, видатків підприємства і т.і. може використовуватися для оцінки інвестиційного проекту й інвестиційного ризику.

Розрахунок точки беззбитковості проводиться за формулою:

Q = FC/(P — AVC),

де Q — точка беззбитковості (обсяг продажів); FC- сума постійних видатків; Р- ціна за одиницю продукції; AVC- змінні видатки на одиницю продукції.

Так само точку беззбитковості можна визначити графічним методом, будуючи графіки видатків і продажів.

В менеджменті також використовується аналіз беззбитковості. Розміри прибутків і збитків організації значною мірою залежать від обсягів продажу її продукції. Саме для того, щоб з’ясувати, якими мають бути обсяги продажу продукції організації, щоб досягти прибутковості, і проводиться аналіз беззбитковості. Точка беззбитковості характеризує таку ситуацію, за якої загальні доходи від продажу продукції організації повністю покривають витрати на її виробництво й реалізацію (ситуація, коли організація не отримує прибутків, але не має і збитків). Таким чином, точка беззбитковості показує, скільки одиниць продукції має продати орагнізація, щоб її витрати окупилися її доходами. Продаж кожної наступної одиниці продукції приноситиме організації прибуток. Навпаки, зменшення обсягів продажу продукції нижче за рівень, визначений точкою беззбитковості, означає, що організація нестиме збитки.

Для визначення точки беззбитковості необхідно знати: - ціну продажу одиниці продукції організації; - прямі витрати (змінні витрати) на одиницю продукції; - загальні операційні витрати. Обчислення точки беззбитковості здійснюється за формулою: Тб = Зов / Цоп – Вп , де Тб – точка беззбитковості; Зов – загальні операційні витрати організації; Цоп – ціна одиниці продукції організації; Вп – прямі витрати на одиницю продукції.

Якщо проект передбачає реалізацію не одного, а декількох видів продукції, то точка беззбитковості визначається у грошовому виразі за формулою:

Q = FC/Km

Km = GM/TR

GM = TR-VC

де Q — точка беззбитковості (обсяг продажів); FC- сума постійних видатків; Km - коефіцієнт валової маржі; GM - валова маржа; VC - змінні видатки на загальний обсяг виробництва; TR - виручка

Q = (FC*TR)/(TR-VC)

Управління формуванням прибутку малого підприємства.

Щодо особливостей управління формуванням прибутку малого підприємства слід зазначити, що основним джерелом його формування є його операційна діяльність. Це зумовлене тим, що ли-ше деякі малі підприємства, виходячи зі своїх масштабів, мають допоміжне виробництво. Якщо підприємство і здійснює інвестиційну діяльність, то у дуже малих розмірах, через обмеженість вільних фінансових ресурсів, а прибуток, який отримує від цієї діяльності, займає незначну частку в його загальному прибутку. Через це управління формуванням прибутку спрямоване на збільшення його розмірів переважно через зниження собівартості продукції та збільшення обсягів продукції, робіт та послуг, під-вищення рентабельності.

Прибуток належить до найважливіших показників, що характеризують ефективність роботи малих підприємств, які функціонують за принципами повного господарського розрахунку, самоокупності та самофінансування.

Прибуток є узагальнюючим показником фінансових результатів господарської діяльності всіх видів малого підприємства, незалежно від форм власності. Наявність прибутку свідчить про ефективність виробництва, стабільність фінансового стану підприємства.

Беззбитковість бізнесу — це рівень виробництва й збуту, за якого виручка від реалізації продукції дорівнює витратам виробництва, тобто це той мінімальний рівень збуту продукції, за якого немає ні прибутку, ні збитку.

Аналіз беззбитковості бізнесу має важливе значення, оскільки дає змогу зрозуміти, чи буде бізнес прибутковим, чи збитковий. Звісно, що отримання прибутку в результаті підприємницької діяльності є обов’язковою умовою функціонування підприємства в ринковій економіці.

Життєдіяльність підприємства, доцільність ділової активності значною мірою залежатиме від того, наскільки буде забезпечена віддача від вкладеного капіталу, наскільки досягнутий рівень дохідності створить економічні стимули подальшого розвитку виробництва.

У зв’язку з цим передусім необхідно з’ясувати, яким повинен бути допустимий обсяг реалізації продукції, щоб виробнича діяль-ність була не збитковою.