2 Управление инвестициями на различных фазах жизненного цикла проекта строительства объекта недвижимости

2.1 Характеристика проекта

2.1.1 Характеристика проектируемого объекта недвижимости

В расчетной части курсовой работы приводится расчет экономической эффективности инвестиционного проекта на различных фазах его жизненного цикла.

На анализ эффективности (социальной, экологической, бюджетной и экономической) представлен инвестиционно-строительный проект ООО «Стройюгресурс» по возведению 3 этажного многоквартирного жилого дома, в подвальной части которого предусмотрены кладовые помещения.

Инвестором и застройщиком данного проекта является ООО «Стройюгресурс», которое для реализации проекта привлекает как собственные, так и заемные (участников долевого строительства и кредитные - кредит ООО «Сбербанк России») финансовые средства. Застройка предполагается на землях города Таганрога. Застройщик обладает правом аренды земельного участка для строительства 3 этажного жилого здания с кладовыми помещениями на основании определённых документов, представленных в приложении 1.

Основные технико-экономические показатели проекта представлены в табл.1.

Количество этажей жилого дома: 3

Количество квартир: 39.

Начало строительства: I квартал 2013г.

Окончание строительства: IV квартал 2014г.

Адрес: : Ростовская область, г. Таганрог, ул. Сергея Шило,265.

Ставка дисконта – 15%.

Таблица 1 -Основные технико-экономические показатели проекта

|

Наименование |

Ед. изм. |

Количество |

|

|

Сметная стоимость |

тыс. руб. |

57 683,64 |

|

|

Объем строительный: всего |

М3 |

10920,00 |

|

|

-жилых помещений, выше нуля |

М3 |

35480 |

|

|

Площадь: |

|

31606.00 |

|

|

Площадь участка |

М2 |

| |

|

-общая площадь квартир |

М2 |

1895,00 |

|

|

-подвал, 1 этаж |

М2 |

|

|

|

Общая площадь дома |

М2 |

3007,49 |

|

Таблица 2 - Экспликация квартир 7-этажного жилого дома

|

Квартиры |

Количество, шт. |

Общая площадь 1 квартиры, м2 |

|

Однокомнатные |

18 |

34,68 |

|

Двухкомнатные |

18 |

55,594 |

|

Трехкомнатные 1 тип |

3 |

89,97 |

|

Средняя площадь квартир |

- |

60,081 |

Проектируемый жилой дом расположен в западной части г. Таганрога ул. Сергея Шило,265, район рынка “Русское поле”. Проезд к жилому дому осуществляется с улицы Сергея Шило и ул. Чехова. На участке запроектированы площадки различного назначения, оборудованные малыми архитектурными формами, а также площадки для стоянки автомобилей.

В подвале находиться группа помещений общего пользования (лифтерская и т.д.). Все 3 этажа являются жилыми. Проектируемое здание «Г» образной конфигурации состоит из 2 блок–секций. Стены здания кирпичные, наружные стены утепленные в соответствии с современными теплотехническими требованиями.

- кирпичная кладка наружных стен из лицевого кирпича, толщиной 120мм;

- кирпичная кладка внутренних стен из глиняного обыкновенного кирпича толщиной 380 мм

Высота жилого этажа – 2,5 м.

Необходимо учесть и тот факт, что данный объект органично вольется в существующий обновленный облик города и станет одним из его украшений

2.1.2 Оценка социальной эффективности реализации проекта

В социальном аспекте реализация рассматриваемого проекта, во-первых, решит жилищную проблему 39 семей (согласно числу квартир в доме). Во-вторых, здание будет находится в спальном районе города, который уже на протяжении нескольких лет считается наиболее благоприятным для жизни граждан. Тут находятся различные торговые и развлекательные комплексы, а также ряд крупных рынков, такие как “Русское поле”, а также “Николаевский рынок”. Стоить учесть, что и мест для ведения бизнеса и работы в целом предостаточно. В качестве примера, можно привести ООО “Лемакс”, который является одним из крупнейших производителей строительных материалов на Юге России.

2.1.3 Оценка экологической эффективности реализации проекта

В рамках мероприятий по защите окружающей среды проектом предусмотрено строительство здания в соответствии с Правилами землепользования и застройки г. Таганога, с полученным Градостроительным планом, а также с соблюдением всех инсоляционных и пр. требований в помещениях. Проект прошел государственную экспертизу, имеет положительное заключение. При реализации проекта предусмотрено применение современных энергоэффективных и энергосберегающих оборудований и материалов, что окажет благоприятное воздействие на микросреду данного района города.

При реализации проекта предусмотрено устройство газонов, устройство спортивной и детских площадок, устройство пожарного проезда, асфальтирование дорог, высадка деревьев, устройство парковочных мест

2.1.4 Оценка бюджетной эффективности реализации проекта

Т.к. для реализации данного проекта не будет привлекаться государственная помощь в виде бюджетных кредитов, то бюджетная эффективность анализируемого инвестиционно-строительного проекта определяется потоком средств в бюджеты различных уровней в форме платы за аренду на 49 лет земельного участка под строительство, а также налогов, отчисляемых в период строительства. Общая сумма перечисленных поступлений складывается из 800 000 руб. платы за аренду участка 10 150 000 руб. налоговых поступлений (НДС по приобретенным ценностям, налог на прибыль, отчисления на социальные нужды и прочее). Таким образом, бюджетная эффективность проекта будет выражаться 10 950 000 руб.

2.1 Экономическая оценка проекта

Проведем экономический анализ данного инвестиционно- строительного проекта с применением процесса моделирования. Он направлен на нахождение наилучших (оптимальных) параметров процесса реализации проекта, имитацию протекания процесса при различных параметрах для получения представления об изменении его характеристик с изменением параметров, технико-экономическое прогнозирование параметров во времени.

На основании моделирования продажи жилых квартир, планируемых к строительству проекта, с помощью показателей, описанных в задании, определим экономическую эффективность моделей реализации проекта и выберем оптимальную из них.

2.2.1 Определение стоимости строительства

Первоначально необходимо определить стоимость строительства.

Стоимость объекта определим по формуле:

СС = УПС1984*К1991*К2014*Sобщ (1)

Стоимость жилого дома рассчитывается по формуле:

СС = 260*1,7*40,153*3007,49 = 53 375,807 тыс. руб.

Таким образом, стоимость строительства анализируемого проекта составляет 53 375 807,72 руб.

2.2.2. Определение продолжительности строительства

В виду применения при строительстве новой технологии многоквартирного возведения зданий, норматива продолжительности и задела в строительстве для объекта с указанными параметрами в СНиП 1.04.03-85* не существует. Поэтому при проектировании, продолжительность строительства и нормы задела определяются сравнительным методом по объектам аналогам (методом сравнения с объектами аналогами, построенными ранее, с поправкой на ситуацию на рынке строительных материалов) (таблица 3), Приложение 2).

Длительные сроки строительства связаны с с ограниченностью финансирования и с ситуацией на рынке строительных материалов и, как следствие, сбоями и задержками в поставках строительных материалов, изделий и конструкций.

Плановые нормы заделов в строительстве и капитальные вложения по месяцам в процентах к сметной стоимости показаны в приложении 3.

Таблица 3 - Продолжительность строительства в месяцах

|

|

Плановая продолжительность |

|

|

Наименование работы |

строительства 3-этажного |

|

|

|

жилого дома |

|

|

Подготовительный период |

3 |

|

|

Подземная часть |

5 |

|

|

Надземная часть |

5 |

|

|

Отделка,электромонтажные,сантехнические работы |

4 |

|

|

Сдача в эксплуатацию |

2 |

|

|

Всего |

19 |

|

2.2.3. Распределение источников финансирования проекта

При разработке модели примем, что для реализации проекта фирма задействует 15% сметной стоимости собственных средств, а остальная часть стоимости погасится за счет привлеченных средств, а именно, за счет кредитов банков и вложений дольщиков. Таким образом, учитывая, что общая сметная стоимость комплекса равна 57 683, 640 тыс. руб., источники финансирования проекта распределятся как на рисунках 1,2.

Рисунок 2- Диаграмма распределения источников финансирования проекта

Рисунок 3 – Структура распределения видов финансирования проекта

2.2.4 Распределение капитальных вложений по времени и видам работ

Капитальные вложения (в процентах) по видам комплексов работ в процессе всего периода реализации проекта представлены на рисунке 3 и приложении 3.

Рисунок 4 – Диаграмма капитальных вложений ( в процентах) по видам комплексов работ в процессе всего периода реализации проекта.

Полученные данные при расчетах эффективности инвестиционно-строительного проекта распределила капитальные вложения в строительстве по месяцам (приложение 3).

Работы по подготовке к строительству (разработка ПСД, оформление аренды участка, получение заключений экспертиз, получение разрешения на строительство, освобождение участка, расселение и т.д.), осуществляемые в прединвестиционной фазе, в дальнейших расчетах моделей реализации квартир и офисов учитывать не будем, т.к., согласно федеральному закону №214-ФЗ, продажа площадей возможна лишь после получения разрешения на строительство и оформления всех документов на земельный участок под строительство, что, как отмечалось выше, и составляет цикл подготовительных работ. Следовательно, распределим инвестиции в строительство, начиная с подземных работ (рисунок 4).

Рисунок 5 – Гистограмма распределения капитальных вложений на строительство дома в процентах по месяцам реализации проекта.

2.2.5 Оценка рыночной конъюнктуры

Для определения финансовых потоков от реализации проекта проанализируем стоимость1м2 реализуемой площади в аналогичных жилых домах по данным открытой печати на момент проведения исследования.

С целью выявления стоимости 1м2 реализуемой площади, необходимой для дальнейших расчетов, провести исследование рыночной конъюнктуры новостроек, являющееся составной частью коммерческого анализа проекта.

Исследуемые категории жилья должны быть расположены в районе строительства рассматриваемого объекта и относиться к высотным зданиям.

При проведении анализа необходимо рассматривать квартиры, в соответствии с предложенной в задании экспликацией квартир.

Исследование рынка первичного жилья предлагается проводить по материалам периодических городских печатных изданий.

Таблица 4 – Динамика средней стоимости 1м2 площади на первичном рынке г. Таганроге

|

Средняя стоимость 1 м2 общей площади, руб. |

Изменение, % |

| |||||

|

| |||||||

|

| |||||||

|

Декабрь 2013 года |

|

|

Декабрь 2014 года |

|

| ||

|

|

|

|

| ||||

|

34 150 руб. |

|

|

38 814 руб. |

13,6 |

| ||

Применительно к исследуемому проекту проведенный анализ позволил выделить следующие тенденции:

самыми востребованными на таганрогском рынке жилья являются квартиры средней площади, а именно 1- и 2-комнатные (общей площадью соответственно 40-45 кв.м. и 50-65кв.м.);

намечается тенденция развития рынка деловой недвижимости – торговых и офисных помещений. Они на 20-30% выше в стоимости по сравнению с жилой недвижимостью.

На основании изученного материала, можно прогнозировать дальнейшее подорожание стоимости 1м2 жилья и деловой недвижимости.

Предполагается нацеленность рассматриваемого проекта на покупателей с доходом выше среднего и высоким достатком, нуждающихся в улучшении жилищных условий, либо на покупателей, использующих недвижимость как способ хранения и преумножения своих капиталов.

Важным моментом является не только покупательная способность населения, но и действия по стимулированию спроса строительной организации, предлагающей первичное жилье в конкретном доме. Для выхода на рынок, привлечения к себе «положительного» внимания потенциальных покупателей, а затем успешной реализации всех квартир, строительной организации необходимо провести рекламную кампанию с использованием средств массовой информации.

Моделирование вариантов реализации проекта

Распределим доходы и затраты по месяцам реализации моделей проекта.

Определимся с моделями реализации проекта.

Для оценки экономической эффективности рассматриваемого инвестиционно-строительного проекта, сравним три модели его реализации, согласно которым продажа жилых и административных площадей начинается:

с момента оформления всех документов и получения разрешения на строительство;

с начала возведения надземной части;

на этапе отделочных работ.

В первой модели рассмотрим ситуацию, когда реализация квартир и офисных помещений жилого дома осуществляется с момента начала подземных работ, при имеющихся документах на землю и разрешении на строительство. На продажу «выставляются» сразу все квартиры и офисные помещения (приложение 4). Планируемые затраты и расходы по объектам показаны на рисунке 5.

Вторая модель предполагает реализацию квартир и административных помещений в строящихся объектах с начала осуществления надземных работ.

При этом в жилом доме сначала предполагается продажа наименее ликвидных квартир – 3-х комнатных (в виду их большой площади и, соответственно, стоимости), а затем пользующихся наибольшим спросом 1 и 2-х комнатных (приложение 5). Это позволит организации выиграть в цене на 1 и 2-х комнатных, т.к. нами принято, что стоимость 1м2 с каждым месяцем дорожает на 1,13 %, а также уже на начальных этапах строительства реализовать многокомнатные квартиры, продажа которых с течением времени становится затруднительной, вследствие роста рыночной стоимости 1м2. При построении модели учитывалось, что продажа офисных и торговых помещений происходит длительнее, нежели квартир. Распределение доходов и затрат по жилому дому и торгово-офисному блоку отражено на рисунке 6.

Третья модель предполагает реализацию жилых и административных помещений с момента начала отделочных работ. Т.к. отделочные работы выполняются на заключительном этапе строительства объект, то продажа квартир и офисов будет осуществляться и после сдачи дома в эксплуатацию (приложение 6). Реализация однокомнатных квартир, как и в предыдущей модели «придерживается». На рисунке 7 показано распределение доходов и расходов по строительству жилого дома согласно данной модели.

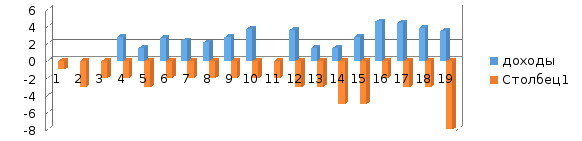

Рисунок 6 - Гистограмма распределения доходов и затрат по 1 модели

Рисунок 7 - Гистограмма распределения доходов и затрат согласно 2 модели

Рисунок 8 - Гистограмма распределения доходов и затрат согласно 3 модели

Составление плана погашения долга по кредиту

При расчетах показателей эффективности проекта, необходимо принимать во внимание ежемесячные срочные выплаты по кредиту, который

ООО «Стройюгресурс» будет использовать для реализации данного проекта. Кредит предполагается взять в ОАО КБ «Сбербанка России» в г. Таганроге в размере 20 189 274 руб. на 1,5 года под 16% годовых, включая 0,7% от суммы кредита страховой взнос и 0,3%, необходимых для открытия кредитной линии в банке. Согласно кредитному договору выплаты основной суммы кредита и процентных платежей должны осуществляться ежемесячно равными сумами, начиная с месяца, следующего за месяцем, в котором была открыта кредитная линия.

ООО «Стройюгресурс» берет кредит для осуществления основной части общестроительных работ – для возведения подземной, надземной части дома и выполнения отделочных, монтажных и прочих работ. Поэтому выплаты по кредиту будут производиться, начиная с момента начала работ по подземной части. Расчет по кредиту представлен в таблице 5.

Таблица 5. – План погашения долга по кредиту, руб.

|

Месяцы |

Остаток долга, Д |

Погашение основного долга |

Расход по Погашению основного долга, R |

Ежемесячная уплата | ||||

|

1 |

Апрель 2014 |

20 189 274 |

999 835,35 |

269 190,32 |

1 269 025,67 | |||

|

2 |

Май 2014 |

19 189 438,65

|

1 013 166,48 |

255 859,18 |

1 269 025,67 | |||

|

3 |

Июнь 2014 |

18 176 272,17

|

1 026 675,37 |

242 350,30 |

1 269 025,67 | |||

|

4 |

Июль 2014 |

17 149 596,80

|

1 040 364,38 |

228 661,29 |

1 269 025,67 | |||

|

5 |

Август 2014 |

16 109 232,43

|

1 054 235,90 |

214 789,77 |

1 269 025,67 | |||

|

6 |

Сентябрь 2014 |

15 054 996,52

|

1 068 292,38 |

200 733,29 |

1 269 025,67 | |||

|

7 |

Октябрь 2014 |

13 986 704,15

|

1 082 536,28 |

186 489,39 |

1 269 025,67 | |||

|

8 |

Ноябрь 2014 |

12 904 167,87

|

1 096 970,09 |

172 055,57 |

1 269 025,67 | |||

|

1 |

2 |

3 |

4 |

5 |

6 | |||

|

9 |

Декабрь 2014 |

11 807 197,77

|

1 111 596,36 |

157 429,30 |

1 269 025,67 | |||

|

10 |

Январь 2015 |

10 695 601,41

|

1 126 417,65 |

142 608,02 |

1 269 025,67 | |||

|

11 |

Февраль 2015 |

9 569 183,77

|

1 141 436,55 |

127 589,12 |

1 269 025,67 | |||

|

12 |

Март 2015 |

8 427 747,22

|

1 156 655,70 |

112 369,96 |

1 269 025,67 | |||

|

13 |

Апрель 2015 |

7 271 091,51

|

1 172 077,78 |

96 947,89 |

1 269 025,67 | |||

|

14 |

Май 2015 |

6 099 013,73

|

1 187 705,48 |

81 320,18 |

1 269 025,67 | |||

|

15 |

Июнь 2015 |

4 911 308,25

|

1 203 541,56 |

65 484,11 |

1 269 025,67 | |||

|

16 |

Июль 2015 |

3 707 766,70

|

1 219 588,78 |

49 436,89 |

1 269 025,67 | |||

|

17 |

Август 2015 |

2 488 177,92

|

1 235 849,96 |

33 175,71 |

1 269 025,67 | |||

|

18 |

Сентябрь 2015 |

1 252 327,96 |

1 252 327,96 |

16 697,71 |

1 269 025,67 | |||

|

Итого по кредиту: |

20 189 274,00 |

2 653 187,98 |

22 842 461,98 | |||||

Окончание

табл. 5

2.2.8.Определение показателей экономической эффективности моделей реализации проекта

С учетом вышеотмеченного, проведем по ставке дисконта 15% в год расчет чистого дисконтированного дохода (ЧДД), индекса доходности (ИД), внутренней нормы доходности (ВНД) и срока окупаемости инвестиционно-строительного проекта по формулам для всех трех разработанных моделей.

Результаты реализации квартир, офисов и торговых помещений и расчета ЧДД первой модели проекта представлены в таблице 6.

Таблица 6 - Определение дисконтируемого дохода по первой модели, руб.

|

Шаг рас- чета |

Затраты, тыс. руб. |

Плата по кредиту |

Результат |

Денежный поток |

Коэффи- циент дисконтиро- вания |

Дисконти- руемый доход | |

|

t |

Зt |

Кt |

Rt |

Rt- Зt- Кt |

Е1=15% |

| |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

0 |

1730,51 |

0 |

- |

-1730,51 |

1 |

-1730,5092 | |

|

1 |

1730,5092 |

1 269, 025 |

- |

-2999,5342 |

0,987654321 |

-2962,502914 | |

|

2 |

2307,3456 |

1 269, 025 |

- |

-3576,3706 |

0,975461058 |

-3488,610248 | |

|

3 |

2884,182 |

1 269, 025 |

3843,44575 |

-309,76125 |

0,963418329 |

-298,4296658 | |

|

4 |

2884,182 |

1 269, 025 |

3499,298338 |

-653,91 |

0,951524275 |

-622,2099657 | |

|

5 |

4037,8548 |

1 269, 025 |

9973,358612 |

4 666,48 |

0,939777062 |

4385,449748 | |

|

6 |

4614,6012 |

1 269, 025 |

11452,42079 |

5 568,70 |

0,928174876 |

5168,731692 | |

|

7 |

4037,8548 |

1 269, 025 |

8891,26726 |

3 584,39 |

0,916715927 |

3285,865073 | |

|

8 |

4037,8548 |

1 269, 025 |

6515,12987 |

1208,25007 |

0,905398446 |

1093,947736 | |

|

9 |

4037,8548 |

1 269, 025 |

5253,275866 |

-53,603934 |

0,894220688 |

-47,93374673 | |

|

10 |

4037,8548 |

1 269, 025 |

2004,976303 |

-3301,903497 |

0,883180926 |

-2916,178189 | |

|

11 |

2884,182 |

1 269, 025 |

9427,935439 |

5274,728439 |

0,872277458 |

4601,026714 | |

|

12 |

2884,182 |

1 269, 025 |

4101,090092 |

-52,116908 |

0,8615086 |

-44,89916447 | |

|

13 |

2884,182 |

1 269, 025 |

0 |

-4153,207 |

0,850872692 |

-3533,85042 | |

|

14 |

2884,182 |

1 269, 025 |

9751,169212 |

5597,962212 |

0,840368091 |

4704,348816 | |

|

15 |

2884,182 |

1 269, 025 |

4930,678812 |

777,471812 |

0,829993176 |

645,2962984 | |

|

16 |

2307,3456 |

1 269, 025 |

4930,678812 |

1354,308212 |

0,819746347 |

1110,189209 | |

|

17 |

1730,5092 |

1 269, 025 |

4986,394939 |

1986,860739 |

0,809626021 |

1608,614155 | |

|

18 |

2884,182 |

1 269, 025 |

5099,724798 |

946,517798 |

0,799630638 |

756,864631 | |

|

ЧДД= |

11 715,21

| ||||||

Т.к. ЧДД = 11 715,21 тыс. руб., что больше 0, следовательно, проект эффективен. Индекс доходности >1, следовательно, проект реализации по первой модели является эффективным.

Определим внутреннею норму доходности при Е2=20% (таблица 7)

Таблица 7 - Определение дисконтируемого дохода по первой модели при

Е2 = 20%, руб.

|

Шаг расчета |

Денежный поток |

Коэффициент дисконтирования |

Дисконтированный доход |

|

t |

Rt- Зt-Кt |

Е2 = 20% |

|

|

1 |

2 |

3 |

4 |

|

0 |

-1730,51 |

1,00000 |

-576,83640 |

|

1 |

-2999,5342 |

0,82008 |

-707604,59 |

|

2 |

-3576,3706 |

0,67253 |

-393841,8545 |

|

3 |

-309,76125 |

0,55153 |

-219305,8814 |

|

4 |

-653,91 |

0,45230 |

-122173,1791 |

|

5 |

4 666,48 |

0,37092 |

327151,1773 |

|

6 |

5 568,70 |

0,30419 |

299255,9947 |

|

7 |

3 584,39 |

0,24946 |

40312,84809 |

|

8 |

1208,25007 |

0,20458 |

47523,46439 |

|

9 |

-53,603934 |

0,16777 |

39424,71589 |

|

10 |

-3301,903497 |

0,13758 |

1986,189388 |

|

11 |

5274,728439 |

0,11283 |

12698,16678 |

|

12 |

-52,116908 |

0,09253 |

2430,775782 |

|

13 |

-4153,207 |

0,07588 |

-629,3984606 |

|

14 |

5597,962212 |

0,06223 |

2265,596312 |

|

15 |

777,471812 |

0,05103 |

540,1257165 |

|

16 |

1354,308212 |

0,04185 |

304,7010442 |

|

17 |

1986,860739 |

0,03432 |

71,94594859 |

|

18 |

946,517798 |

0,02815 |

22,48210456 |

|

|

|

ЧДД= |

- 670 171,36

|

Окончание

табл. 7

Таким образом можно сказать, что ВНД = 29% является сравнительно хорошим при данных показателях ЧДД.

Следующим действием определим срок окупаемости проекта (таблица 8).

Таблица 8 – Определение срока окупаемости по проекту, руб.

|

Шаг |

ЧДД нарастающим итогом |

|

А |

Б |

|

0 |

-1153,67 |

|

1 |

-1095344,214 |

|

2 |

-2038067,599 |

|

3 |

-2850231,903 |

|

4 |

-3550236,189 |

|

5 |

-650192,6473 |

|

6 |

3454022,285 |

|

7 |

4309407,866 |

|

8 |

5869526,925 |

|

9 |

7871920,43 |

|

1 |

2 |

|

10 |

8 027 995,21 |

|

11 |

9571771,242 |

|

12 |

10028985,09 |

|

13 |

9845824,785 |

|

14 |

10865869,98 |

|

15 |

11242108,24 |

|

16 |

11570485,62 |

|

17 |

11690445,73 |

|

18 |

11748441,81 |

|

19 |

11679190,53 |

|

20 |

11614706,57 |

|

21 |

11614681,37 |

|

22 |

11614637,94 |

|

23 |

11614600,52 |

|

24 |

-1153,67 |

|

25 |

-1095344,214 |

|

26 |

-2038067,599 |

|

27 |

-2850231,903 |

|

28 |

-3550236,189 |

|

29 |

-650192,6473 |

|

30 |

3454022,285 |

|

31 |

4309407,866 |

|

32 |

5869526,925 |

Окончание

табл. 8 Окончание

табл. 8

Т= t- НДДt/ЧДДt+1 = 6,3

Рисунок 9 - График срока окупаемости первой модели.

Из графика (рис. 8) видно, что проект окупается.

Определим показатели эффективности второй модели проекта (таблица 9).

Таблица 9 - Показатели эффективности второй модели проекта

|

Шаг рас- чета |

Затраты, тыс. руб. |

Плата по кредиту |

Результат |

Денежный поток |

Коэффи- циент дисконтиро- вания |

Дисконти- руемый доход | |

|

t |

Зt |

Кt |

Rt |

Rt- Зt- Кt |

Е1=15% |

| |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

0 |

576,84 |

0 |

- |

-576,84 |

1 |

-576,8364 | |

|

1 |

1730,5092 |

1 269 025,67 |

- |

-1270756,179 |

0,8615086 |

-1094767,377 | |

|

2 |

1153,6728 |

1 269 025,67 |

- |

-1270179,343 |

0,742197069 |

-942723,3848 | |

|

3 |

1153,6728 |

1 269 025,67 |

- |

-1270179,343 |

0,639409158 |

-812164,3039 | |

|

4 |

1730,5092 |

1 269 025,67 |

- |

-1270756,179 |

0,550856489 |

-700004,2868 | |

|

5 |

2884,182 |

1 269 025,67 |

- |

-1 271 909,85 |

0,474567603 |

-603607,2091 | |

|

6 |

2884,182 |

1 269 025,67 |

- |

-1271909,852 |

0,408844071 |

-520012,802 | |

|

7 |

4037,8548 |

1 269 025,67 |

- |

-1273063,525 |

0,352222683 |

-448401,8509 | |

|

8 |

4037,8548 |

1 269 025,67 |

3736765,367 |

2463701,842 |

0,303442871 |

747592,7605 | |

|

9 |

4037,8548 |

1 269 025,67 |

0 |

-1273063,525 |

0,261418643 |

-332802,5393 | |

|

10 |

4037,8548 |

1 269 025,67 |

3808100,854 |

2535037,329 |

0,225214409 |

570926,9349 | |

|

11 |

2884,182 |

1 269 025,67 |

9228527,782 |

7956617,93 |

0,194024151 |

1543776,036 | |

|

12 |

2884,182 |

1 269 025,67 |

7888002,457 |

6616092,605 |

0,167153474 |

1105902,866 | |

|

13 |

2884,182 |

1 269 025,67 |

0 |

-1271909,852 |

0,144004156 |

-183160,3046 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

14 |

2884,182 |

1 269 025,67 |

9494048,061 |

8222138,209 |

0,124060819 |

1020045,198 | |

|

15 |

2884,182 |

1 269 025,67 |

12984737,36 |

11712827,51 |

0,106879462 |

1251860,706 | |

|

16 |

2307,3456 |

1 269 025,67 |

4837645,254 |

3566312,238 |

0,092077576 |

328377,3862 | |

|

17 |

1730,5092 |

1 269 025,67 |

9767207,578 |

8496451,399 |

0,079325624 |

673986,3059 | |

|

18 |

2884,182 |

1 269 025,67 |

7739441,028 |

6467531,176 |

0,068339707 |

441989,1856 | |

|

19 |

2884,182 |

0 |

8508400,186 |

-1183724,591 |

0,058875245 |

-69692,0757 | |

|

20 |

2307,3456 |

0 |

2863076,63 |

-1271333,016 |

0,05072153 |

-64483,95595 | |

|

21 |

576,8364 |

0 |

2181565,568 |

-576,8364 |

0,043697034 |

-25,20604007 | |

|

22 |

1153,6728 |

0 |

2202290,668 |

- |

0,037645371 |

0 | |

|

23 |

1153,6728 |

0 |

2945452,205 |

-1153,6728 |

0,032431811 |

-37,4156981 | |

|

ЧДД= |

1 911 997,83 | ||||||

Окончание

табл. 9

Т.к. ЧДД= 1 911 997,83 тыс. руб., что больше 0, следовательно, проект эффективен. Индекс доходности ИД>1, следовательно, проект является доходным.

Определим внутреннею норму доходности, при E=20%

Таблица 10 - Определение дисконтируемого дохода по второй модели при Е2 = 20%, тыс. руб.

|

Шаг расчета |

Денежный поток |

Коэффициент дисконтирования |

Дисконтированный доход |

|

t |

Rt- Зt-Кt |

Е2 = 20% |

|

|

1 |

2 |

3 |

4 |

|

0 |

-576,84 |

1,00000 |

- 576,83640 |

|

1 |

-1270756,179 |

0,82008 |

-1042123,561 |

|

2 |

-1270179,343 |

0,67253 |

-854238,2511 |

|

3 |

-1270179,343 |

0,55153 |

-700544,9373 |

|

4 |

-1270756,179 |

0,45230 |

-574764,8067 |

|

5 |

-1 271 909,85 |

0,37092 |

-471781,8768 |

|

6 |

-1271909,852 |

0,30419 |

-386899,5621 |

|

7 |

-1273063,525 |

0,24946 |

-317576,9449 |

|

1 |

2 |

3 |

4 |

|

8 |

2463701,842 |

0,20458 |

504015,6526 |

|

9 |

-1273063,525 |

0,16777 |

-213581,1573 |

|

10 |

2535037,329 |

0,13758 |

348782,1123 |

|

11 |

7956617,93 |

0,11283 |

897749,8337 |

|

12 |

6616092,605 |

0,09253 |

612188,8129 |

|

13 |

-1271909,852 |

0,07588 |

-96515,51435 |

|

14 |

8222138,209 |

0,06223 |

511661,2828 |

|

15 |

11712827,51 |

0,05103 |

597745,7744 |

|

16 |

3566312,238 |

0,04185 |

149255,7653 |

|

17 |

8496451,399 |

0,03432 |

291612,6192 |

|

18 |

6467531,176 |

0,02815 |

182038,9205 |

|

19 |

-1183724,591 |

0,02308 |

-27323,31411 |

|

20 |

-1271333,016 |

0,01893 |

-24065,72862 |

|

21 |

-576,8364 |

0,01552 |

-8,954664763 |

|

22 |

- |

0,01273 |

0 |

|

23 |

-1153,6728 |

0,01044 |

-12,04463 |

|

|

|

ЧДД= |

-614 962,72 |

Окончание

табл. 10

Таким образом можно сказать, что ВНД = 26% является хорошим при данных показателях ЧДД.

Следующим действием определим срок окупаемости проекта.

Таблица 11 – Определение срока окупаемости по второй модели

|

Шаг |

ЧДД нарастающим итогом |

|

А |

Б |

|

0 |

-1153,67 |

|

1 |

-1095344,214 |

|

2 |

-2038067,599 |

|

3 |

-2850231,903 |

|

4 |

-3550236,189 |

|

5 |

-4153843,398 |

|

6 |

-4673856,2 |

|

7 |

-5122258,051 |

|

8 |

-4374665,291 |

|

1 |

2 |

|

9 |

-4707467,83 |

|

10 |

- 4 136 540,90 |

|

11 |

-2592764,859 |

|

12 |

-1486861,993 |

|

13 |

-1670022,298 |

|

14 |

-649977,0995 |

|

15 |

601883,607 |

|

16 |

930260,9933 |

|

17 |

1604247,299 |

|

18 |

2046236,485 |

|

19 |

1976544,409 |

|

20 |

1912060,453 |

|

21 |

1912035,247 |

|

22 |

1912035,247 |

|

23 |

1911997,831 |

Окончание

табл. 11

Т.к. ЧДД и НДД отрицательны, невозможно рассчитать срок окупаемости проекта по второй модели.

Рисунок 10 - График срока окупаемости второй модели.

Согласно расчетам и графику (рисунок 9), проект не окупается.

Определим показатели эффективности третьей модели проекта (таблица 12).

Таблица 12 – Показатели эффективности третьей модели проекта

|

Шаг рас- чета |

Затраты, тыс. руб. |

Плата по кредиту |

Результат |

Денежный поток |

Коэффи- циент дисконтиро- вания |

Дисконти- руемый доход | |

|

t |

Зt |

Кt |

Rt |

Rt- Зt- Кt |

Е1=15% |

| |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

0 |

576,84 |

0 |

- |

-576,84 |

1 |

-576,836 | |

|

1 |

1730,5092 |

1 269 025,67 |

- |

-1270756,179 |

0,8615086 |

-1094767 | |

|

2 |

1153,6728 |

1 269 025,67 |

- |

-1270179,343 |

0,742197069 |

-942723 | |

|

3 |

1153,6728 |

1 269 025,67 |

- |

-1270179,343 |

0,639409158 |

-812164 | |

|

4 |

1730,5092 |

1 269 025,67 |

- |

-1270756,179 |

0,550856489 |

-700004 | |

|

5 |

2884,182 |

1 269 025,67 |

- |

-1 271 909,85 |

0,474567603 |

-603607 | |

|

6 |

2884,182 |

1 269 025,67 |

- |

-1271909,852 |

0,408844071 |

-520013 | |

|

7 |

4037,8548 |

1 269 025,67 |

- |

-1273063,525 |

0,352222683 |

-448402 | |

|

8 |

4037,8548 |

1 269 025,67 |

- |

-1273063,525 |

0,303442871 |

-386302 | |

|

9 |

4037,8548 |

1 269 025,67 |

- |

-1273063,525 |

0,261418643 |

-332803 | |

|

10 |

4037,8548 |

1 269 025,67 |

- |

-1273063,525 |

0,225214409 |

-286712 | |

|

11 |

2884,182 |

1 269 025,67 |

- |

-1271909,852 |

0,194024151 |

-246781 | |

|

12 |

2884,182 |

1 269 025,67 |

- |

-1271909,852 |

0,167153474 |

-212604 | |

|

13 |

2884,182 |

1 269 025,67 |

- |

-1271909,852 |

0,144004156 |

-183160 | |

|

14 |

2884,182 |

1 269 025,67 |

- |

-1271909,852 |

0,124060819 |

-157794 | |

|

15 |

2884,182 |

1 269 025,67 |

- |

-1271909,852 |

0,106879462 |

-135941 | |

|

16 |

2307,3456 |

1 269 025,67 |

- |

-1 271 333,02 |

0,092077576 |

-117061 | |

|

17 |

1730,5092 |

1 269 025,67 |

13835880,4 |

12565124,22 |

0,079325624 |

996736,3 | |

|

18 |

2884,182 |

1 269 025,67 |

14656209,34 |

13 384 299,49 |

0,068339707 |

914679,1 | |

|

19 |

2884,182 |

0 |

21217541,6 |

-1169091,367 |

0,058875245 |

-68830,5 | |

|

20 |

2307,3456 |

0 |

12209260,81 |

-1 271 333,02 |

0,05072153 |

-64484 | |

|

21 |

576,8364 |

0 |

18105799,49 |

-576,8364 |

0,043697034 |

-25,206 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

22 |

1153,6728 |

0 |

10955491,52 |

|

0,037645371 |

0 | |

|

23 |

1153,6728 |

0 |

11838302,28 |

-1153,6728 |

0,032431811 |

-37,4157 | |

|

ЧДД= |

-5 403 378,76 | ||||||

Окончание

табл. 12

Определим норму доходности при Е = 20%

Таблица 13 – Определение нормы доходности при Е=20%

|

Шаг расчета |

Денежный поток |

Коэффициент дисконтирования |

Дисконтированный доход |

|

t |

Rt- Зt-Кt |

Е2 = 20% |

|

|

1 |

2 |

3 |

4 |

|

0 |

-576,84 |

1,00000 |

- 576,83640 |

|

1 |

-1270756,179 |

0,82008 |

-944878,2355 |

|

2 |

-1270179,343 |

0,67253 |

-702250,854 |

|

3 |

-1270179,343 |

0,55153 |

-522162,7553 |

|

4 |

-1270756,179 |

0,45230 |

-388433,5119 |

|

5 |

-1 271 909,85 |

0,37092 |

-289084,2346 |

|

6 |

-1271909,852 |

0,30419 |

-214950,2839 |

|

7 |

-1273063,525 |

0,24946 |

-159972,5185 |

|

8 |

-1273063,525 |

0,20458 |

-118948,5076 |

|

9 |

-1273063,525 |

0,16777 |

-88444,86285 |

|

10 |

-1273063,525 |

0,13758 |

-65763,69827 |

|

11 |

-1271909,852 |

0,11283 |

-48854,67174 |

|

12 |

-1271909,852 |

0,09253 |

-36326,17869 |

|

13 |

-1271909,852 |

0,07588 |

-27010,54394 |

|

14 |

-1271909,852 |

0,06223 |

-20083,84891 |

|

15 |

-1271909,852 |

0,05103 |

-14933,46405 |

|

16 |

-1 271 333,02 |

0,04185 |

-11098,82925 |

|

17 |

12565124,22 |

0,03432 |

81563,9494 |

|

18 |

13 384 299,49 |

0,02815 |

64601,22022 |

|

19 |

-1169091,367 |

0,02308 |

-4195,726242 |

|

20 |

-1 271 333,02 |

0,01893 |

-3392,591983 |

|

21 |

-576,8364 |

0,01552 |

-1,144560039 |

|

22 |

|

0,01273 |

0 |

|

23 |

-1153,6728 |

0,01044 |

- 1,26560 |

|

|

|

ЧДД= |

-3 515 199,39

|

ВНД = Е1+ ЧДД(Е1)/ ЧДД(Е1)-ЧДД(Е2) * (Е2-Е1)= 0,16= 16%

Внутренняя норма доходности на уровне 16% - достаточно высокий показатель, отражающий степень эффективности реализации проекта.

Следующим действием определим срок окупаемости проекта.

Таблица 14- Срок окупаемости третьей модели проекта.

|

Шаг проекта |

ЧДД нарастающим итогом |

|

0 |

-1153,67 |

|

1 |

-1095344,214 |

|

2 |

-2038067,599 |

|

3 |

-2850231,903 |

|

4 |

-3550236,189 |

|

5 |

-4153843,398 |

|

6 |

-4673856,2 |

|

7 |

-5122258,051 |

|

8 |

-5508560,102 |

|

9 |

-5841362,642 |

|

10 |

- 6 128 074,89 |

|

11 |

-6374856,12 |

|

12 |

-6587460,271 |

|

13 |

-6770620,576 |

|

14 |

-6928414,753 |

|

15 |

-7064355,795 |

|

16 |

-7181417,057 |

|

17 |

-6184680,742 |

|

18 |

-5270001,637 |

|

19 |

-5338832,178 |

|

20 |

-5403316,134 |

|

21 |

-5403341,34 |

|

22 |

-5403341,34 |

|

23 |

-5403378,755 |

Т= t- НДДt/ЧДДt+1

Период окупаемости рассчитать невозможно, поскольку проект не эффективен и не окупается.

Рисунок 11 - График срока окупаемости третьей модели

Согласно расчетам и графику (рисунок 10), проект строительства по третьей модели неэффективен.

2.3Выводы

Эффективность проекта в целом оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия возможными участниками. Она показывает объективную приемлемость инвестиционного проекта с точки зрения экономической эффективности вне зависимости от финансовых возможностей его участников. При оценке эффективности проекта в целом следует учитывать его общественную значимость с учетом масштаба инвестиционного проекта. Экономические, социальные и экологические последствия реализации глобальных, народно-хозяйственных или крупномасштабных проектов сказываются на всем обществе. Эффективность участия в проекте позволяет оценить реализуемость инвестиционного проекта с учетом финансовых возможностей и заинтересованности в нем всех его участников. Анализ экономической эффективности моделей проекта по реализации квартир показал, что наиболее эффективной моделью является первая, поскольку ее показатели эффективности предпочтительнее. ЧДД, ИД и ВНД первой модели положительны, а срок окупаемости наименьший – 14 месяцев. Вторая и третья модели имеют отрицательные и весьма низкие показатели ЧДД, ИД и ВНД и не окупаются. Таким образом, следует применить первую модель к реализации из-за ее показателей эффективности.