Ответы по макре

.pdfКпассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

Кпассивным операциям коммерческого банка можно отнести:

создание и увеличение собственного капитала за счет отчислений от прибыли;

эмиссию ценных бумаг и их размещение на открытом рынке;

депозитные операции;

межбанковские займы на внутреннем и внешнем рынке (рис. 74).

Среди депозитных операций выделяют следующие группы:

депозиты до востребования;

срочные и сберегательные депозиты.

Активные операции

Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций. Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-

кассовые операции, комиссионно-посреднические(факторинг, лизинг,

форфэтинг и пр.)

Ссудный процент - плата, взимаемая кредитором с заемщика за пользование кредитом (ссудой). Ссудный процент возникает в условиях товарного производства на основе кредитных отношений. С теоретической точки зрения источником уплаты ссудного процента выступает часть прибыли заемщика, полученная в результате использования кредита.

Формула движения средств при кредитовании может быть представлена в следующем виде:

Д- Д - Т - Д' - Д", где

Д- Д - ссужение стоимости;

Д- Т - использование ссуды в целях производственного назначения; Т - Д' - реализация произведенной продукции и получение дохода; Д' - Д" - возврат ссуды с уплатой процентов.

Для заемщика движение ссудного капитала может быть представлено в

виде следующей формулы:

Д - Д", где Д" = Д + ссудный процент

Депозитный процент

221

Процентная политика в области депозитных операций должна учитывать объективность условий установления процентов по всем видам вкладов и/ экономическую обоснованность соответствующих процентных ставок, а также необходимость обеспечения увязки депозитных процентов с процентными ставками по активным банковским операциям.

Поэтому процентные ставки по депозитным операциям банков должны учитывать реальные экономические процессы, происходящие в наличном обращении и безналичном платежном обороте, реагировать на тенденции изменения денежной массы, обладать соответствующей мобильностью. При этом депозитный процент может выступать как:

•показатель прибыльной деятельности банковского учреждения;

•инструмент сохранения покупательной силы денег, особенно в условиях высокой инфляции;

•форма социально-экономической защиты вкладчиков от обесценения их сбережений;

•инструмент конкурентной борьбы банков, носящей макроэкономический характер;

•инструмент поддержания равновесия локального денежного рынка, осуществляемого на микроуровне;

•стимул к созданию вкладов (депозитов) физических и юридических лиц.

58.Кредитно-денежная (монетарная) политика государства. Инструменты кредитно-денежной политики.

Монетарная политика и ее цели

Монетарная (кредитно-денежная) политика представляет собой один из видов стабилизационной или антициклической политики (наряду с фискальной, внешнеторговой, структурной, валютной и др.), направленной на сглаживание экономических колебаний.

Целью стабилизационной монетарной, как любой стабилизационной политики государства является обеспечение: 1) стабильного экономического роста, 2) полной занятости ресурсов, 3) стабильности уровня цен, 4) равновесия платежного баланса.

Монетарная политика оказывает влияние на экономическую конъюнктуру, воздействуя на совокупный спрос. Объектом регулирования выступает денежный рынок и, прежде всего, денежная масса.

Монетарную политику определяет и осуществляет центральный банк. Однако изменение предложения денег в экономике происходит в результате операций не только центрального банка, но и коммерческих банков, а также решений небанковского сектора (домохозяйств и фирм). Тактическими целями (целевыми ориентирами) монетарной политики центрального банка могут выступать: 1) контроль за предложением денег

222

(денежной массы), 2) контроль за уровнем ставки процента, 3) контроль за обменным курсом национальной денежной единицы (национальной валюты).

Изменение предложения денег центральный банк осуществляет посредством воздействия на денежную базу (Н) и на денежный мультипликатор (multден = [(1 + сr)/(cr + rr)], так как М = multден х Н. На уровне банковской системы это воздействие осуществляется через регулирование величины кредитных возможностей коммерческих банков (К) и банковского мультипликатора

(multбанк = 1/rr).

Инструменты денежно-кредитной политики

К инструментам монетарной политики, дающим возможность центральному банку контролировать величину денежной массы, относятся:

изменение нормы обязательных резервов

изменение учетной ставки процента (ставки рефинансирования)

операции на открытом рынке

59.Принципы налогообложения. Эффективность налоговой системы. Кривая Лаффера.

Налоги - это обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую.

С помощью фискальной функции создаются государственные денежные фонды и материальные условия для функционирования государства. Экономическая функция означает, что налоги являются активным участником перераспределительных отношений и оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, расширяя или уменьшая платежеспособный спрос населения, усиливая или ослабляя накопление капитала. Принципы построения налоговой системы эволюционируют вместе с рыночным хозяйством, изменяя свое содержание, однако основные принципы налогообложения желательны в любой экономической системе.

Всеобщность - охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы.

Стабильность - устойчивость видов налогов и налоговых ставок во времени. Обязательность - принудительность налога и неизбежность его выплаты. Социальная справедливость - установление налоговых ставок и налоговых льгот, оказывающих щадящее воздействие на низкодоходные предприятия и группы населения.

223

Легитимность - законодательно утвержденный размер налогов и порядок их взимания.

Объективность и системность - необходимость аккумуляции денежных средств для выполнения государством общественных защитных, хозяйственных и социальных функций.

Эффективность - превышение сумм налогов над затратами на их взимание и использование.

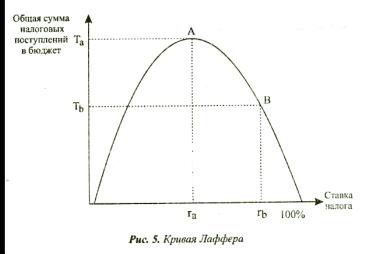

Сумма собранных налогов тесно связана с размером налоговых ставок. Повышение налоговых ставок только до определенного момента может вести к росту суммы собранных налогов Дальнейшее повышение налоговых ставок сверх определенного уровня может подорвать стимулы к деятельности, в результате чего общая сумма налоговых поступлений уменьшается. Зависимость налоговых поступлений от ставок налогов исследовал экономист А. Лаффер и выразил эту зависимость в "кривой Лаффера" (рис.

5).

Кривая А. Лаффера - график, показывающий функциональную связь между налоговыми ставками и объемом налоговых поступлений, выявляющий такую ставку, при которой налоговые поступления достигают максимума и создаются наиболее благоприятные условия для предпринимательства.

Эффективность налоговой системы

Научно доказано, что при увеличении налоговой нагрузки на налогоплательщика (рост количества налогов и увеличение ставок налогов, отмена льгот) эффективность налоговой системы сначала повышается и достигает своего максимума, но за тем начинает резко снижаться. При этом потери бюджетной системы становятся невосполнимыми, так как определенная часть налогоплательщиков или разорятся, или сворачивает производство, другая часть находит как законные, так и незаконные пути минимизации установленных и подлежащих к уплате налогов. При снижении налогового бремени в дальнейшем для восстановления нарушенного

224

производства потребуются годы. Кроме того, тот налогоплательщик, который нашёл реальные пути ухода от налогообложения, даже при возврате к «старому» уровню налогового изъятия, уже не будет платить налогов в полном объёме.

В этой связи проблема оптимальной налоговой нагрузки на налогоплательщика играет важную роль в построении и совершенствовании налоговой системы любого государства – как с развитой экономикой, так и находящегося в переходном периоде.

Зависимость между усилением налогового гнета и суммой поступающих в государственную казну налогов ещё в начале второй половины XX века вывел профессор А. Лаффер, построивший параболическую кривую, получившую в дальнейшем название «Кривая Лаффера» (см. рис.1).

На рисунке отчётливо видно, что рост налоговых ставок только до определённого предела ведёт к соответствующему увеличению бюджетных доходов. Превышая этот предел, налоговая ставка становится тормозом для предпринимательской деятельности, при этом ликвидируются стимулы развития экономики, а доходы бюджета начинают сокращаться, поскольку сужается налоговая база.

Необоснованное увеличение налогового бремени, согласно А. Лафферу, является первопричиной развития теневого сектора экономики. Именно А. Лаффер обосновал, что только снижение налоговой нагрузки стимулирует предпринимательскую деятельность, развивает инициативу и предприимчивость. Рост доходов в бюджет в этом случае осуществляется не за счет нагнетания налогового бремени на товаропроизводителей, а за счёт увеличения производства и расширения на этой основе налогооблагаемой базы. Вместе с тем, «кривая А. Лаффера» (рис. 1) лишь показывает указанную зависимость, но не дает четкого представления о предельно допустимой величине налоговых изъятий в бюджет страны. Эта величина не может быть постоянной и достаточно точной, в немаловажной степени её уровень зависит от финансового состояния налогоплательщиков в

конкретной стране, от состояния экономики этой страны в целом.

Т-поступления

тmax ∙

0

t1 tопт t2 100% t-ставка налога

225

Рис. 1 Кривая Лаффера

Эффективность функционирования налоговой системы заключается в адаптации ее к экономическому положению страны, в благоприятном воздействии на экономическое развитие страны. Налоговая система является основной составляющей общей системы экономических отношений и мощным регулятором экономических процессов.

Эффективность функционирования налоговой системы достигается путем сбалансированного сочетания всех ее функций с учетом интересов государства и налогоплательщиков. Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом являются в настоящее время одной из первоочередных задач государства. Эффективное налогообложение, возможно, обеспечить, путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны.

Эффективность налогообложения определяется соотношением налоговых поступлений в бюджеты с общими затратами на сбор налогов, в том числе и в отношении к каждому конкретному налогу.

Эффективность налогообложения заключается в следующем:

для государства – в увеличении доходов бюджета за счет налоговых поступлений и развитии налогооблагаемой базы;

для хозяйствующих субъектов – в получении максимально возможных доходов (прибыли) при минимизации налоговых платежей;

для населения – в получении достаточных доходов для существования при уплате установленных налогов, за счет которых государство предоставляет необходимые социальные услуги.

Эффективность налоговой системы определяется исходя из соответствия принципов ее построения и выполняемых ею функций поставленным социально-экономическим целям на каждом этапе развития страны. Основными принципами построения современной налоговой системы являются простота и экономичность, стабильность, законодательное регламентирование, доступность алгоритма расчета налогов, сбалансированное взаимодействие функций налогов, приемлемый размер налогового бремени, сочетание интересов государства, предприятий и населения, содействие развитию экономики страны. Мировой опыт показывает, что системы налогообложения весьма динамичны и не могут

226

эффективно функционировать длительное время в неизменном виде. Изменения в экономике страны, в финансовой политике государства требуют проведения соответствующих преобразований и в налоговой системе. Иначе говоря, налоговая система не может быть приведена к какому-то окончательному виду. Возможна лишь ее адаптация к экономическому развитию страны и выбору путей развития экономики в будущем.

60.Налоги и их функции. Виды налогов. Сущность и принципы налогообложения.

Налог (Т) – это часть денежных доходов физических и юридических лиц, отчуждаемая и присваиваемая государством. Принудительное, обязательное изъятие средств в пользу государства предполагает непременное законодательное оформление налоговых обязательств. Принцип законодательного оформления налогов содержится в конституции многих стран.

Виды налогов

Все налоги подразделяются на несколько видов:

Прямые и косвенные

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства[2] и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления[2]. Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные[2]. К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие[2].

Аккордные и подоходные

Также принято различать аккордные и подоходные налоги. Первые государство устанавливает вне зависимости от уровня дохода экономического агента[2]. Таким образом,

.

Под последними же подразумевают налоги, составляющие какой-то определённый процент от дохода (Y)[2]. Данную зависимость показывает либо предельная ставка налога (t), которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога (q): просто отношение суммы взимаемого налога к величине дохода[2].

227

Прогрессивные, регрессивные или пропорциональные

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента

увеличивается, то растёт иналоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает[7]. (См. Прогрессивное налогообложение).

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Функции :

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста Джона Кейнса, налоги существуют в обществе исключительно

228

для регулирования экономических отношений. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минеральносырьевой базы, плата за воду и т. д.

|

Контрольная функция налогообложения — позволяет государству |

|

отслеживать своевременность и полноту поступлений в бюджет денежных |

|

средств и сопоставлять их величину финансовых ресурсов. |

Принципы налогообложения. Назначение и роль налогов в экономике определяют основные принципы налогообложения, которые были сформулированы еще А.Смитом, и остались актуальными и сегодня:

•справедливость и равенство налогообложения;

•эффективность налогообложения;

•простота и доступность для исчисления.

Первый принцип – равенство в налогообложении – проблема, обсуждаемая в течение столетий. Что понимать под равенством? На основании каких показателей судить о равенстве?

Теория налогообложения исходит из того, что принцип равенства предусматривает прежде всего соблюдение горизонтальной и вертикальной справедливости. Первая предполагает, что находящиеся в равном положении (например, получающие одинаковый доход) должны платить одинаковый налог. Вертикальная справедливость предполагает, что находящиеся в

229

неравном положении (получающие разные доходы) должны платить разные налоги.

Что касается показателя, на основе которого должен соблюдаться принцип равенства, то здесь возможны два варианта: первый – платежеспособность физического или юридического лица (доход или богатство) и второй – размер выгод, получаемых от государства.

Принцип равенства на основе платежеспособности (или принцип «уплаты по возможности») реализуется путем установления зависимости между величиной дохода (богатства) и налоговыми изъятиями: те, кто получает большие доходы, должны платить большие налоги, а те, кто получает меньшие доходы, должны платить меньше. При этом возможны два основных метода взыскания налогов:

•у источника дохода – изъятие части дохода в момент его получения (выплаты заработной платы, получения процента по вкладам и т.п.);

•в момент расходования дохода (обложение налогом покупок товаров и услуг).

Реализация принципа равенства на основе получаемых от государства выгод (получаемых преимуществ) означает, что тот, кто больше получает от государства, платит налоги (классический пример – дорожный налог, который платят автомобилисты за пользование дорогами).

Между двумя подходами к базе налогообложения существует противоречие: если за основу взимаемых налогов брать платежеспособность, то очевидно, что богатые должны платить больше, чем бедные. А если исходить из величины выгод, получаемых от государства, то безработный, живущий на пособие по безработице, или пенсионер должны платить больше, чем мультимиллионер. Естественно, на практике за основу налогообложения берется платежеспособность.

Второй принцип налогообложения – эффективность – касается потерь, которые порождают налоги. Налоги могут оказывать негативное воздействие на стимулы к труду и занятость, экономический рост и инвестирование, приводить к нарушению рыночного равновесия и неоптимальному распределению ресурсов. Налоги «вбивают клин» между ценами товаров и издержками производства, между оценками товаров покупателями и продавцами, что создает искажения в распределении ресурсов и порождает потери общества в целом.

Возможные негативные последствия взимания налогов делают необходимым при построении налоговой системы учитывать те отрицательные результаты,

230