Ответы по макре

.pdfспроса. Под денежной мультипликацией понимается процесс эмиссии платежных средств участниками хозяйственного оборота при возрастании денежной базы (денег центрального банка) на одну денежную единицу. Денежный мультипликатор - это числовой коэффициент, показывающий, во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу, и определяемый как отношение денежной массы (агрегат  ) к узкой денежной базе.

) к узкой денежной базе.

Денежная база (в узком смысле) включает наличные деньги в обращении вне Центрального банка РФ и обязательные резервы кредитных организаций по привлеченным средствам в национальной валюте. В широком смысле денежная база включает наличные деньги в обращении вне Центрального банка РФ. обязательные резервы кредитных организаций по привлеченным средствам в национальной и иностранной валютах, средства кредитных организаций на корреспондентских и депозитных счетах в Банке России, обязательства его по обратному выкупу ценных бумаг и облигациям Банка России, а также средства резервирования по валютным операциям, внесенные в Банк России.

Коэффициент денежной мультипликации можно представить следующим образом:

— отношение наличных денег небанковского сектора экономики к

— отношение наличных денег небанковского сектора экономики к

общему объему депозитов банковской системы;

— норма обязательного резервирования денежных средств

— норма обязательного резервирования денежных средств

кредитных организаций в центральном банке;

— отношение избыточных (свободных) резервов банков к общему

— отношение избыточных (свободных) резервов банков к общему

объему депозитов банковской системы.

Банковский мультипликатор

В современной экономической литературе кроме понятия денежного мультипликатора дается понятие банковского мультипликатора, содержательно и функционально представлен механизм банковской мультипликации.

Банковский мультипликатор — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного коммерческого банка к другому.

Механизм банковскою мультипликатора может быть задействован не только в случае предоставления банковских кредитов , но и тогда, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм

211

банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшает норму отчислений обязательных резервов. В этом случае также увеличивается свободный резерв коммерческих банков, что приводит к увеличению кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, а следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Таким образом, центральный банк выполняет свою функцию денежно-кредитного регулирования путем расширения или сжатия эмиссионных возможностей коммерческих банков.

Таким образом, банковская мультипликация представляет собой процесс многократного (мультипликативного) увеличения (уменьшения) денег в качестве бессрочных депозитов в коммерческих банках в результате увеличения (уменьшения) банковских резервов при осуществлении коммерческими банками кредитно-депозитных и расчетных операций в рамках банковской системы.

Мультипликативным может быть как расширение, так и сужение денежной массы. В экономической литературе наибольшее внимание уделяется процессам многократного увеличения денег, поскольку от этого во многом зависят устойчивость денежной системы и уровень инфляции. Банковская мультипликация представляет собой комбинацию процессов депозитного и кредитного расширения. Более того, один процесс не может существовать изолированно от другого. Их связывает общая природа денег жирооборота: денег центрального банка (денег на резервном счете) и денег коммерческого банка (денег на депозитных счетах клиента). Деньги на резервном счете представляют собой обязательства центратьного банка и одновременно активы коммерческого банка.

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков. Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

1.коэффициента банковской мультипликации:

2.коэффициента изменения денежной массы:

М2н.г. — денежная масса на начало года;

М2к.г. — денежная масса на конец года;

М0н.г. — наличные деньги на начало года.

212

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы: центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать автоматически, независимо от желания руководителей отдельных банков. Один банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков. В случае уменьшения нормы обязательных минимальных резервов центрального банка у коммерческих банков увеличится свободный резерв, что приведет к росту объема кредитования и включению механизма банковской мультипликации.

Из всех вложений коммерческих банков в активные операции только кредитные вложения создают новые депозиты, т.е. позволяют выполнять эмиссионную функцию банковской системы страны. Чем больше доля кредитов в ее активах, тем больше объем ее эмиссионной деятельности. Поскольку банковский мультипликатор основан на депозитнокредитных операциях коммерческих банков, то нередко в экономической литературе его называют дспозитно-кредитным. Необходимо уточнить данные понятия. Банковский мультипликатор характеризует процесс мультипликации с позиции субъекта, т.е. дается ответ на вопрос, кто мультиплицирует деньги; кредитный мультипликатор показывает двигатель мультипликации, а именно то, что мультипликация может производиться при кредитовании хозяйства. Кредитный мультипликатор — это отношение динамики объема кредитования, осуществляемого группой однородных кредитных организаций, к динамике резервных активов, вызвавшей изменение объема кредитов. Иными словами, кредитный мультипликатор представляет собой отношение изменения банковских депозитных обязательств, вызванного расширением кредитов, к первоначальному приросту резервных активов. Кредитный мультипликатор можно выразить следующим образом:

— кредитный мультипликатор;

— кредитный мультипликатор;

— денежные агрегаты.

— денежные агрегаты.

Депозитный мультипликатор отражает объект мультипликации, т.е. деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации).

53.Равновесие на денежном рынке. Цена денег. Особенности установления макроэкономического равновесия на денежном рынке.

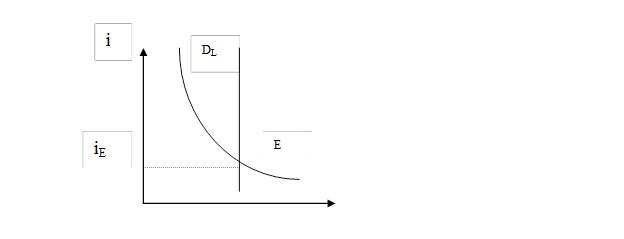

Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цен» денег, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

213

На денежном рынке деньги «не продаются» и «не покупаются», подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

Состояние на денежном рынке, когда количество предлагаемых денег равно объему спроса населения на деньги, называется равновесием денежного рынка. Если денежная масса в обществе контролируется Центробанком, а цены и экономические блага стабильны, то кривая предложения денег будет иметь вертикальный вид. E- точка равновесия.

Равновесие на денежном рынке является подвижным, т.е. постоянно меняется под воздействием ряда факторов.

54.Кредит: сущность, функции, принципы и формы.

Ссудным капиталом называется капитал в денежной форме, предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде процента. Движение этого капитала называется кредитом.

Кредит – это движение стоимости на условиях возвратности. Источники ссудного капитала

1.Денежные средства, предназначенные для восстановления основного капитала и накапливаемые по мере перенесения его стоимости по частям на создаваемые товары в виде амортизации.

2.Часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением во времени продажи изготовленных товаров и покупки сырья, топлива и материалов, необходимых для продолжения процесса производства.

214

3.Капитал, временно свободный в промежутках между поступлением денежных средств от реализации товаров и выплаты заработной платы.

4.Предназначенная для капитализации стоимость, накапливаемая при расширенном воспроизводстве до определенной величины, зависящей от масштабов предприятий и их технического уровня.

5.Денежные доходы и сбережения частных лиц, включая все слои населения. Важным источником ссудного капитала являются денежные накопления государства.

Кредитная система представляет собой функциональную подсистему рыночного хозяйства, опосредствующую процессы формирования капитала в экономической системе и его движение между субъектами и секторами экономики.

Кредитные деньги – это бумажные знаки стоимости, возникшие взамен золота на основе кредита. Виды кредитных денег: вексель, банкноты и чек.

Выделяют следующие формы кредита.

1.Коммерческий кредит – это кредит, предоставляемый одними предприятиями другим в виде продажи товаров с отсрочкой платежа. Орудием коммерческого кредита служит вексель. Простой вексель – вексельное обязательство, выдаваемое заемщиком на имя кредитора, с указанием места и времени выдачи долгового обязательства, суммы последнего, места и времени платежа. Переводной вексель (тратта) – письменный приказ одного лица другому об оплате определенной суммы третьему лицу или предъявителю. Объект переводного векселя – товарный капитал. Цель коммерческого кредита – ускорить реализацию товаров и заключенной в них прибыли.

2.Банковский кредит предоставляется владельцами денежных средств, банками, специальными кредитными учреждениями заемщикам в виде денежных ссуд. Объект – денежный капитал. Цель – получение прибыли по ссудам (кредитам).

3.Потребительский кредит предоставляется частным лицам. Его объектами являются товары длительного пользования (мебель, автомобиль, телевизор), разнообразные услуги.

4.Государственный кредит – совокупность кредитных отношений, в которых заемщиками или кредиторами выступают государство и местные органы власти.

5.Международный кредит – движение и функционирование ссудного капитала между странами.

Функции кредита:

1)перераспределительная, при его помощи свободные денежные капиталы и доходы аккумулируются и превращаются в ссудный капитал, который передается за плату во временное пользование;

2)экономия издержек производства;

215

3)контрольная функция – банк жестко контролирует кредит;

4)ускорение НТП;

5)обслуживание товарооборота.

55.Кредитно-денежная политика и механизм ее осуществления в российской экономике.

Под денежно-кредитной политикой государства понимается совокупность экономических мер по регулированию кредитно-денежного обращения, направленных на обеспечение устойчивого экономического роста путем воздействия на уровень и динамику производства, занятости, инфляции, инвестиционной активности и других макроэкономических показателей.

Денежно-кредитная политика проводится главным образом Центральным банком. Конечной целью проводимой Центральным банком и государственными институтами денежно-кредитной политики является организация стабильности денежного обращения, обеспечивающего достижение устойчивого роста национального производства, характеризующегося полной занятостью и отсутствием инфляции.

Денежно-кредитная политика состоит в регулировании денежного обращения: во время экономического спада – в увеличении предложения денег для стимулирования поощрения расходов, а во время экономического роста, сопровождаемого инфляцией, – в ограничении предложения денег для ограничения расходов.

Субъектом денежно-кредитной политики является Центральный банк страны, который с помощью определенных методов воздействует на предложение и спрос на денежном рынке. В его распоряжении имеются инструменты прямого (операции с государственными облигациями на рынке ценных бумаг) и косвенного действия (изменение учетной ставки и нормы обязательных резервов).

Что касается операций с государственными ценными бумагами (операции на открытом рынке), продавая государственные ценные бумаги, Центральный банк уменьшает предложение денег в экономике, а покупая – увеличивает.

Норма обязательных резервов и учетная ставка рассматривались выше.

Денежно-кредитная политика оказывает самое непосредственное влияние на такие важные макроэкономические показатели, как ВВП, занятость, уровень цен.

Если состояние национальной экономики характеризуется спадом производства и ростом безработицы, то Центральный банк для стимулирования роста производства начинает проводить политику по увеличению денежного предложения посредством проведения мер, способствующих повышению избыточных резервов коммерческих банков.

216

Проведение такого комплекса мер называется политикой дешевых денег. Ее целью является стимулирование роста производства и занятости посредством расширения предложения денег и удешевления кредита (удешевления денег, направляемых на инвестиции).

Если же ситуация в экономике характеризуется наличием излишних расходов и высокой инфляции, то Центральный банк для стабилизации экономики начинает проводить политику поснижению общих расходов и ограничению или сокращению предложения денег посредством комплекса мер, способствующих понижению резервов коммерческих банков.

Проведение такого комплекса мер называется политикой дорогих денег. Ее целью являются понижение общих расходов и сдерживание инфляции посредством ограничения предложения денег и удорожания кредита (удорожания денег).

В результате уменьшения предложения денег денежные ресурсы станут дорогими, повысится норма процента, подорожает кредит, снизится инвестиционный спрос в экономике, сократятся инвестиции, производство и занятость.

56.Двухуровневая банковская система. Центральный банк, его функции.

Банковская система – одно из высших достижений экономической цивилизации. В России функционирует двухуровневая банковская система.

Первый уровень – Центральный (эмиссионный) банк. Центральный банк называют «Банк банков», поскольку в нем имеют счета и хранят свои резервы коммерческие банки.

Функции Центрального банка:

1)денежная эмиссия;

2)регулирование денежного обращения;

3)реализация официальной денежно-кредитной и валютной политики.

Денежная или банковская эмиссия – функция обеспечения потребности национальной экономики-в наличных деньгах.

Основные задачи ЦБ: проведение политики государства в области денежного обращения, кредита и расчетов, обеспечение устойчивой покупательной способности денежной единицы, регулирование и контроль деятельности коммерческих банков.

Важными регуляторами макроэкономических пропорций и поведения финансовых посредников являются методы воздействия на банковскую ликвидность (активные средства банка): учетная политика ЦБ, политика открытого рынка и политика минимальных резервов.

В России 6 специализированных государственных банков: 1) Государственный Центральный банк (Госбанк);

217

2)Промышленно-строительный банк (Промстройбанк);

3)Банк агропромышленного комплекса (Агропромбанк);

4)Банк жилищно-коммунального хозяйства и социального развития (Жилсоцбанк);

5)Банк трудовых сбережений и кредитования населения (Сбербанк);

6)Банк внешенеэкономических связей (Внешэкономбанк).

Центральный банк занимает особое положение среди всех юридических лиц, занятых управлением или хозяйственной деятельностью. Представляя собой орган государственного управления, Центральный банк выступает и как коммерческий банк, хотя получение прибыли не служит целью деятельности Центрального банка. Половину своей прибыли Банк России перечисляет в доход федерального бюджета. Банк России и его учреждения освобождаются от уплаты налогов, сборов, пошлин и других аналогичных платежей. Центробанк владеет такими ресурсами, которыми не в состоянии обладать ни один коммерческий банк, поскольку ЦБ:

–монопольно осуществляет эмиссию наличных денег и организует их обращение;

–выступает кредитором последней инстанции для коммерческих банков;

–от имени правительства управляет государственным долгом;

–проводит кассовое обслуживание бюджета, ведет счета внебюджетных фондов, обслуживает органы власти, выдает краткосрочные ссуды правительству и местным властям.

Второй уровень составляют частные и государственные банковские институты или коммерческие банки. К ним относят:

–собственно коммерческие (депозитные) банки, основная деятельность которых связана с приемом депозитов и выдачей краткосрочных кредитов;

–инвестиционные банки, которые занимаются помещением собственных и заемных средств в ЦБ, выступают посредниками между предпринимателями, нуждающимися в средствах для долгосрочных вложений и вкладчиками средств на длительный срок;

–ипотечные банки, предоставляющие долгосрочные кредиты под залог недвижимого имущества;

–сберегательные кассы и кредитные общества;

–страховые и пенсионные фонды.

57.Коммерческие банки, их роль в рыночной экономике. Пассивные и активные операции. Ссудный и депозитный процент.

218

Коммерческий банк — негосударственное кредитное учреждение,

осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов,

предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции)

Роль коммерческих банков:

Банковская система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства.

Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают на новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику.

Этот |

процесс |

создания |

новых |

обязательств |

составляет сущность финансового посредничества. Эта |

трансформация |

|||

позволяет преодолеть сложности прямого контакта сберегателей и заемщиков, возникающий из-за несовпадения предлагаемых и требуемых сумм, их сроков, доходности, и т.д.

Масштабы финансового посредничества в современной экономике поистине огромны. Представление об этом дает статистика денежных потоков. В этой системе учета хозяйство разделено на ряд секторов: домашние хозяйства,деловые предприятия, государственные учреждения, финансовые институты, заграничный сектор.

В странах с развитой экономикой сектор домашних хозяйств является, как правило поставщиком капитала для других секторов. Сектор деловых фирм в условиях нормальной экономической конъюнктуры испытывает дефицит денежных средств. Государственный сектор обычно дефицитен,

219

поэтому государство выступает заемщиком на рынке ссудных капиталов. Заграничный сектор может иметь как дефицит, так и избыток средств в зависимости от состояния платежного баланса страны по текущим операциям и сальдо межстранового движения капитала.

Пассивные операции

Пассивные операции коммерческого банка — это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

Назначение операций коммерческого банка состоит в следующем:

обеспечение ресурсами деятельности банка;

формирование дополнительных источников средств для производительного использования в экономике;

увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

рост собственного капитала банка;

создание резервных фондов страхования банковских операций.

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Основные пассивные операции коммерческого банка — депозитные.

Депозитные операции — это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей — наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов — срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев.

220