Ответы по макре

.pdfПредельная склонность к сбережению (MPS) есть отношение любого изменения в сбережениях к тому изменению в доходе, которое его вызвало:

MPS = Изменения в сбережениях /Изменения в доходе.

Показатели "предельная склонность к потреблению" и "предельная склонность к сбережению" показывают, какую часть дополнительной единицы дохода домашние хозяйства потребляют, а какую - сберегают.

Потребление и сбережения, факторы, влияющие на них

Для установления макроэкономического равновесия важным условием является равенство инвестиций и сбережений. Исходя из трудов классической школы можно сделать вывод, что динамика этих величин зависит исключительно от процентной ставки. В условиях ее роста домашние хозяйства решают большую часть располагаемого дохода сберегать, а меньшую – тратить на потребление. В то же время увеличение депозитных вкладов в банковских структурах приводит к снижению процентной ставки, кредит становится дешевле, что побуждает фирмы к инвестированию.

91

Вывод сторонников кейнсианского направления экономической теории по своей сути противоположен мнению классиков. Кейнсианцы полагают, что определяющим фактором сбережений-инвестиций является вовсе не процентная ставка, а сама величина располагаемого дохода. При этом первоначально из дохода вычитается сумма на потребление как необходимое условие воспроизводства человека, а оставшаяся сумма идет на осуществление сбережений. Конечно, если говорить о динамике инвестиций, то она, несомненно, в первую очередь зависит от уровня процентной ставки.

Функция потребления, показывающая зависимость величины потребительских расходов (С) от нескольких показателей, в ее простейшем варианте может быть представлена в следующем виде:

C = a + b (Y – T),

где а – автономное потребление, которое не зависит от величины дохода. Иными словами, это тот набор потребительской корзины, который экономический субъект предпочитает приобретать в любом случае;

b – предельная склонность к потреблению, или MPC;

Y – непосредственно величина дохода экономического субъекта;

T – сумма налоговых отчислений.

Следует заметить, что разница (Y – T) есть не что иное, как величина располагаемого дохода, который остается после уплаты всех налогов.

Предельная склонность к потреблению определяется как соотношение изменения величины потребления в результате какого-либо изменения в структуре и величине располагаемого дохода, т. е. MPC = ∂C /∂Yd.

Для того чтобы математически определить, какова доля потребления в величине располагаемого дохода, необходимо воспользоваться формулой средней склонности к потреблению:

APC = C / Yd.

Сбережения (S) – это другая часть дохода, которая не расходуется сегодня на потребление, а оставляется для будущего пользования. Таким образом, функция сбережений выглядит как

S = – a + (1 – b) (Y – T),

где a – также автономное потребление. Знак «-» отражает обратную зависимость сбережений от этой величины;

92

(1 – b) – предельная склонность к сбережению. Если учесть, что потребление и сбережение в сумме составляют единицу, получается, что их предельные величины в совокупности также равняются единице. Отсюда получаем, что

MPS = 1 – MPC = 1 – b.

Соответственно предельная склонность к сбережению есть отношение прироста сбережений в результате роста величины располагаемого дохода, т. е. MPS = ∂S /∂Yd. Для определения доли сбережений в общей структуре дохода применяют формулу средней склонности к сбережению APS = S / Yd. Эту же величину можно получить путем вычета средней склонности к потреблению из единицы: MPS = 1 – MPC.

Итак, для определения динамики сбережений и потребления важно знать основные факторы, посредством которых это происходит.

1.Доход. Несомненно, принимая решение о том, какую величину потребить сегодня, а какую оставить для будущего потребления, домашнее хозяйство опирается изначально на ту денежную сумму, которой располагает. Казалось бы, чем больше доход, тем больше потребление и меньше сбережение, поскольку потребности субъектов безграничны и требуют больших денежных сумм. В то же время основной психологический закон, который выявил Дж. М. Кейнс, гласит: при росте величины располагаемого личного дохода экономический субъект начинает больше потреблять, т. е. расширяет состав своей потребительской корзины. В то же время желание сберегать растет еще большими темпами – такова сущность природы и психологии человека.

2.Ранее накопленное богатство. Чем оно больше, тем больше хочется вновь сберегать, равно как становится больше величина покупательной способности субъекта.

3.Уровень цен. Чем выше рыночные цены, тем большая часть дохода уходит на приобретение в текущем периоде всех необходимых благ.

4.Экономические ожидания. Если субъект предполагает, что в ближайшем будущем возможен рост цен, он начинает больше сберегать, если предвидится инфляция – больше потреблять либо переводит свои сбережения в резервную валюту или любую другую, более устойчивую по отношению к отечественной.

5.Налоги. Чем выше налоговая ставка, тем большую сумму от своего дохода экономический субъект вынужден перечислять в государственную казну. Соответственно величина располагаемого дохода, который затем делится на потребление и сбережения, становится все меньше.

93

14.Инвестиции в модели Дж. М. Кейнса: сущность, структура, факторы динамики. Автономные и стимулированные инвестиции. Предельная склонность к инвестированию.

Инвестиции в кейнсианской модели.

Инвестиционные |

расходы |

– |

это |

расходы |

фирм |

на |

покупку инвестиционных |

|

|

|

|

|

|

товаров, под которыми подразумевается то, что увеличивает запас капитала (расходы на покупку оборудование, строительство зданий и сооружений): I = D K. Инвестиции являются самым нестабильным компонентом совокупных расходов.

Инвестиции делятся на: чистые (обеспечивающие увеличение объема выпуска) и восстановительные(возмещающие износ основного капитала). Поскольку кейнсианская модель основана на предпосылке, что ВНП=ЧНП=НД, то речь идет о чистых инвестиционных расходах.

Кроме того, различают инвестиции автономные (не зависящие от уровня дохода – autonomous investment) и индуцированные (величина которых определяется уровнем дохода – induced investment). Кейнс в своем анализе рассматривал только автономные инвестиции (I = I).

Основным фактором, определяющим инвестиции, по мнению Кейнса, является предельная эффективность капитала, под которой понимается это эффективность последнего инвестиционного проекта, который дает неотрицательную величину чистого дохода. Поскольку инвестиционные расходы возмещаются только через определенное количество лет, то необходимо применять дисконтирование, т.е. приводить стоимость будущих доходов к настоящему моменту. Стоимость инвестиционного проекта в настоящем (present value - PV) может быть рассчитана по формуле:

где Х1,......Хn – чистый доход от инвестиций в году 1, .... n, а r – норма дисконта (норма предпочтения будущих доходов доходам в настоящем).

Инвестор будет вкладывать средства только в том случае, если расходы на финансирование инвестиционного проекта будут не меньше, чем

94

дисконтированный чистый доход (внутренняя норма отдачи) от реализации этого проекта: I < или = PV

Кейнс считал, что норма дисконта (r) у каждого своя, определяемая психологией, т.е. это величина субъективная, в первую очередь, основанная на интуиции (animal spirit) инвестора, его ожиданиях в отношении будущей нормы прибыли (внутренней нормы отдачи от инвестиций), пессимизме или оптимизме относительно будущего.

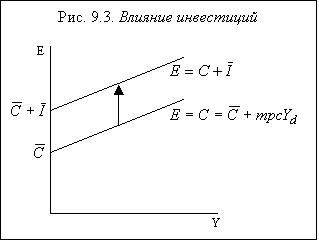

Кейнс поэтому полагал, что ставка процента не оказывает существенного влияния на величину инвестиционных расходов, особенно в краткосрочном периоде, и разрабатывал свою модель определения национального дохода, исходя из предпосылки о неизменности ставки процента. Поскольку инвестиции в модели «Кейнсианского креста» являются автономными, и не зависят ни от

уровня дохода, ни от ставки процента, то для того, чтобы получить кривую совокупных (потребительских и инвестиционных) расходов необходимо кривую потребительских расходов сдвинуть параллельно вверх на величину инвестиционных расходов рис.9.3.

Автономные инвестиции – это часть чистых капиталовложений, осуществляющиеся вне зависимости от изменений в величине всего национального дохода. Приведем примеры автономных инвестиций – это затраты на изобретения, затраты на численность населения, удовлетворение изменения вкусов и так далее.

Условия, которые ведут к изменению инвестиционных затрат, называют «факторами инвестиций»; и к ним относят:

-изменения на предпринимательскую деятельность в уровне налоговых ставок;

-динамика издержек производства;

-ожидания предпринимательских перспектив;

-изменения в технологии производства.

При анализе инвестиций обычно различаются индуцированные (или производные) и автономные инвестиции. Автономные инвестиции от уровня доходов не зависят, а также от валового национального продукта, а производные зависят от величины ВНП.

95

Вызваны индуцированные инвестиции потребностью общества в конкретных услугах и товарах, их причиной становится устойчивое увеличение спросов на блага, на производство которых необходимы финансовые вливания.

Функция автономных инвестиций – это получить новый капитал, затраты эти не зависят от падения или роста национальных доходов, наоборот, затраты сами влияют на величину ВНП. А причины появления автономных инвестиций – расширение рынков, изменение вкусов, прирост населения, скачки научно-технического прогресса и прочее.

Источником финансирования таких инвестиций, что немаловажно, обычно является государственный бюджет, но порой могут быть и внешние займы. Самыми выгодными автономными инвестициями считаются вложения в повышение качества производимой продукции и новую технику.

Инвестор оценивает выгоду не производительностью действующего капитала, а потенциальной эффективностью какого-либо инвестиционного проекта. Результаты такого инвестирования будут получены в последующие периоды, а не в период финансирования.

Автономные инвестиции могут быть формой поддержки государства для развития учреждений новейшего типа. В настоящее время данная форма субсидирования становится весьма актуальной в образовании, здравоохранении и в сфере оказания социальных услуг.

Муниципальные и государственные учреждения получили право (с 2012 года это уже даже обязанность) изменять свой статус на казенное учреждение, автономное или бюджетное. Привычная схема финансирования (то есть по смете) сохранится лишь в казенных учреждениях.

В двух прочих типах организаций появилось понятие «государственное задание», а, соответственно, на выполнение этого задания и субсидии из бюджета. Автономные учреждения получают наибольшую самостоятельность, в том числе, и в поисках дополнительных различных источников финансирования.

Стимулированные инвестиции (не точное определение, другого нет(()- активное привлечение, к примеру, если стана хочет привлечь зарубежные инвестиции в какой-то определённый сектор, она начинает этот сектор делать привлекательней, например с разными налоговыми сбавками.

Инвестиции - это вторая важная составляющая совокупного спроса. Инвестировать - значит купить какие-то блага ради того дохода, который мы ожидаем в будущем. Следовательно, фирма инвестирует, когда покупает станки, точно так же как население инвестирует, покупая акции. Однако следует различать эти два вида инвестирования. Покупка акций - чисто финансовая сделка, так как приобретение даже новых акций - это просто перемещение финансовых активов из рук в руки. Реальные же инвестиции, которые учитываются как

96

составляющая величина расходов при определении ВНП, произойдут тогда, когда корпорация, получив денежные средства за продажу акций, вложит эти деньги в новое оборудование.

Инвестиции представляют собой расходы на расширение и обновление производства, связанные с введением новых технологий, материалов и других орудий и предметов труда.

Следует отметить, что между сбережением и инвестированием существует определенный разрыв, так как, во-первых, сбережения делаются потребителями, а инвестиции - производителями, а во-вторых, сбережения поступают к инвесторам через руки посредников (это банки, финансовые компании, фондовые биржи), которые при кредитовании руководствуются собственными целями.

Роль инвестиций в развитии макроэкономики неоднозначна:

•во-первых, колебания в инвестициях оказывают влияние на динамику совокупного спроса, а следовательно, и на объем национального производства и занятость населения;

•во-вторых, инвестиции ведут к накоплению капитала, определяют процесс расширенного воспроизводства. Причем важно, чтобы денежные средства были инвестированы в новейшие факторы производства и технологии, тогда они могут если не сегодня оказать влияние на рост производства, то хотя бы создать базу для экономического роста вбудущем. Если же инвестиции направить в устаревшее оборудование, то они могут оказать обратное влияние;

• в-третьих, нерациональное использование инвестиций ведет к замораживанию производственных ресурсов, а следовательно, и к сокращению объемов национального производства.

Основные типы инвестиций:

1)производственные инвестиции;

2)инвестиции в товарно-материальные запасы (ТМЗ);

3)инвестиции в жилищное строительство.

Если экономика на подъеме, то возрастают инвестиции в товарноматериальные ценности, чтобы увеличить производство. Если в экономике спад производства, то растут запасы готовой продукции, спрос падает, производство не расширяется. Таким образом, инвестиций играют роль барометра состояния экономики.

Инвестиции, как было показано выше, подразделяются:

1)на реальные (прямые), вложенные в производство и взятые в постоянных ценах;

2)портфельные (финансовые), вложенные в акции, облигации и другие ценные бумаги, связанные с титулом собственности и дающие право на получение дохода от собственности. Финансовые инвестиции могут стать как дополнительным источником расширения производства, так и предметом биржевой игры.

Различают также валовые и чистые инвестиции.

Валовые инвестиции - это затраты на замену изношенного оборудования и на расширение производства. Они полностью учитываются в ВНП. Если из валовых

97

инвестиций вычесть амортизацию, то получим чистые инвестиции - расходы на покупку нового оборудования.

Факторы, определяющие динамику инвестиций:

1)ожидаемая норма чистой прибыли;

2)реальная ставка процента;

3)уровень налогообложения;

4)изменения в технологии производства;

5)наличный основной капитал;

6)экономические ожидания;

7)динамика совокупного дохода.

Инвестор при выработке решений учитывает альтернативные возможности капиталовложений, и решающим здесь является уровень процентной ставки.

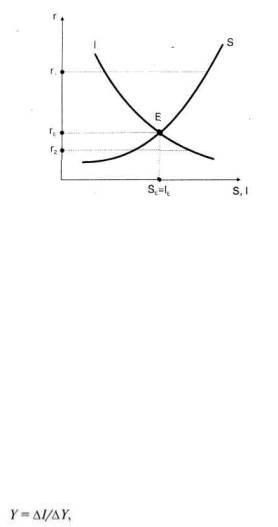

Рис. 14.7. Равновесие между сбережениями и инвестициями

Представим |

взаимосвязь между |

нормой |

процента, |

инвестициями |

|

и сбережениями графически (рис. 14.7). |

|

|

|

||

Точка Е на |

графике |

означает |

равновесие |

между |

сбережениями |

и инвестициями, это точка пересечения кривых сбережений (S) и инвестиций (I). Очевидно, что инвестиции есть функция нормы процента: I = I(r), причем эта

функция убывающая: чем выше уровень процентной ставки, тем ниже уровень

инвестиций. |

|

|

|

|

|

|

Сбережения |

также |

есть |

функция |

(но |

уже |

возрастающая) |

нормы процента: S = S(r). Уровень |

процента, |

равный ге, обеспечивает равенство |

||||

сбережений и инвестиций в масштабе всей экономики, уровни r1 |

и г2 - отклонение |

|||||

от этого состояния. |

|

|

|

|

|

|

Зависимость инвестиций от дохода может быть охарактеризована предельной склонностью к инвестированию:

где Y- предельная склонность к инвестированию; I- изменение величины инвестиций; ДУ - прирост дохода.

98

15.Модель совокупных расходов. Планируемые и диалектические расходы. Автономные расходы, их компоненты. Графическая модель «Кейнсианский крест».

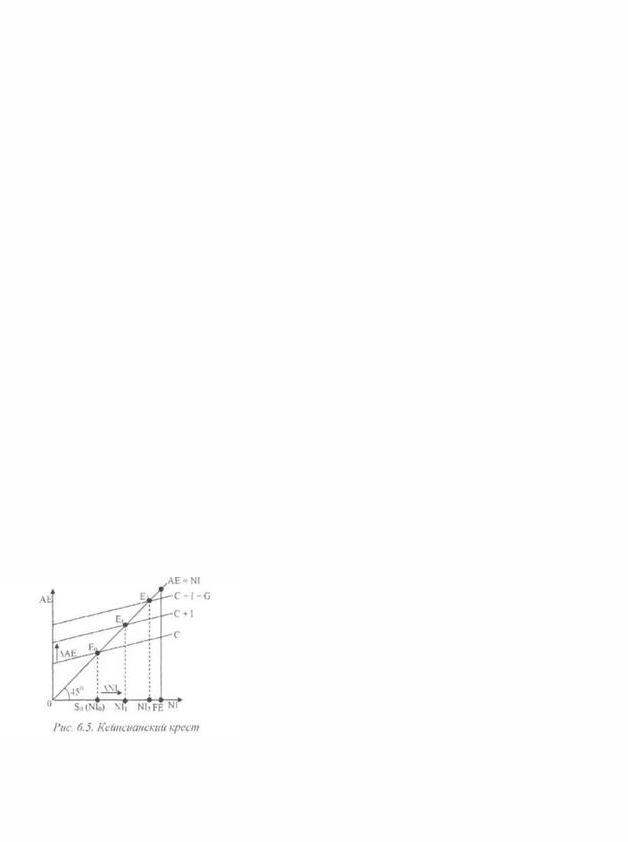

Кейнсианский крест графически представлен на рис.9.4.

Кривая фактических расходов представляет собой биссектрису (линию 450),

поскольку фактические расходы равны выпуску, и любая точка этой кривой соответствует этому условию. Кривая планируемых расходов представляет собой линию, имеющуюположительный наклон (угол наклона определяется величиной предельной склонности к потреблению - mрс), исходящую не из начала координат, поскольку всегда существует автономное потребление (С), не зависящее от уровня дохода. В итоге получаем наклонный крест, из-за чего модель получила свое название «Кейнсианский крест» («Keynesian cross»). (Следует однако заметить, что в своей знаменитой книге Кейнс не использует графики. Графическая интерпретация простой Кейнсианской модели была впервые предложена лауреатом Нобелевской премии Полем Самуэльсоном в его известном учебнике «Экономикс»).

Равновесие расходов и дохода, т.е. равновесие товарного рынка находится в точке пересечения двух кривых (т. А). В этой точке: 1) планируемые расходы равны выпуску (доходу): Е р = Y; 2) фактические расходы равны планируемым расходам: Е = Е р; 3) инъекции равны изъятиям: I = S; 4) планируемые инвестиции равны сбережениям: I р = S

Рассмотрим неравновесные точки. Например, в т. В:

E р < Y , E р < E Þ I р< S

и инъекции меньше изъятий. Наоборот, в т. С:

99

E р > Y , E р > E Þ I р> S

и инъекции больше изъятий.

Как устанавливается равновесие товарного рынка? Если экономика находится в точке В, где планируемые расходы (сколько продукции хотят купить экономические агенты) меньше выпуска (сколько фактически произведено), часть продукции продана не будет и произойдет непредвиденное накопление (увеличение) фирмами запасов непроданной продукции. В результате экономика придет в состояние равновесия (движение из т.В в т.А). Если же экономика находится в точке С, в которой планируемые расходы превышают выпуск, что означает, что хотят купить больше, чем фактически произведено, фирмы начинают распродавать запасы непроданной в предыдущий период продукции, запасы сокращаются, спрос удовлетворяется, и экономика приходит в состояние равновесия (движение из т.С в т.А). Таким образом, механизмом, обеспечивающим восстановление равновесия на товарном рынке, является изменение (накопление или сокращение) запасов. (рис.9.4.1). «Кейнсианский крест» иллюсфирует влияние совокупных расходов, в том числе и государственных, на изменение валового производства и национального дохода. Для упрощения предположим, что амортизационные отчисления, налоги и чистый экспорт равны нулю.

Тогда ВВП по величине равен национальному доходу, а функция потребления — задастся следующим образом:

С = С + МРС * DI,

где С — автономное потребление, то есть потребление, не зависящее от величины дохода, функция потребления указывает на прогрессивное расширение потребительских расходов (рис. 6.5).

Но вертикальной оси отложим величину совокупных расходов, а по горизонтальной — величину национального дохода. Биссектриса показывает равенство совокупных расходов и национального дохода. Сплошные кривые С, C+I, С+I+G отражают разные уровни совокупных расходов. Вертикальная сплошная линия FE показывает ситуацию полной занятости.

100