Закрытие налогового счета 90

Следующей регламентной операцией налогового учета является закрытие счета 90. Эта операция выполняется по каждому виду учета в отдельности путем сопоставления в общем случае кредитового оборота по субсчету 90.01 «Выручка» и дебетового оборота по субсчетам 90.02 «Себестоимость продаж», 90.08 «Управленческие расходы».

На положительную или отрицательную разницу по каждому виду учета формируются проводки по дебету или кредиту субсчета 90.09 «Прибыль / убыток от продаж» в корреспонденции с субсчетом 99.01 «Прибыли и убытки без налога на прибыль».

Задание № 11-11. Закрыть налоговый счет 90 за февраль с помощью документа «Закрытие месяца».

Решение:

- командой меню Операции - Регламентные операции - Закрытие месяца - Insert открыть форму нового документа «Закрытие месяца»;

- снять все флажки и установить флажок в колонке «НУ» строки Закрытие налогового счета 90 списка действий;

- провести документ, просмотреть проводки (рис. 11-12).

Рис. 11.12 .Проводки по закрытию налогового счета 90

Расчеты по налогу на прибыль (с учетом ПБУ 18/02).

Расчеты по налогу на прибыль выполняются в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, а их результаты отражаются записями на счетах бухгалтерского учета.

Для отражения постоянных налоговых активов и обязательств и отложенных налоговых активов и обязательств предназначены проводки по счетам 09 и 77 бухгалтерского плана счетов, которые создаются в программе «1С:Бухгалтерия 8» автоматически регламентной операцией «Расчеты налога на прибыль» с помощью документа «Закрытие месяца».

Регламентная операция производит анализ данных учета постоянных и временных разниц в оценке активов и обязательств и расчет постоянных налоговых активов и отложенных налоговых активов и обязательств. Постоянные и временные разницы в оценке активов и обязательств накапливаются в течение отчетного периода в видах учета «ВР» и «ПР».

Выполнение расчетов по налогу на прибыль включает:

- отражение суммы постоянного налогового обязательства с помощью проводки по дебету счета 99.02.3 «Постоянное налоговое обязательство» и кредиту счета 68.04.2 «Расчет налога на прибыль»;

- отражение суммы постоянного налогового актива с помощью проводки по дебету счета 68.04.2 «Расчет налога на прибыль» и кредиту счета 99.02.3 «Постоянное налоговое обязательство»;

- отражение суммы отложенного налогового актива, подлежащего признанию в текущем периоде проводкой по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68.04.2 «Расчет налога на прибыль»;

- отражение суммы отложенного налогового актива, подлежащего уменьшению (списанию) в текущем периоде проводкой по дебету счета 68.04.2 «Расчет налога на прибыль» и кредиту счета 09 «Отложенные налоговые активы»;

-отражение суммы отложенного налогового обязательства, подлежащего признанию в текущем периоде проводкой по дебету счета 68.04.2 «Расчет налога на прибыль» и кредиту счета 77 «Отложенные налоговые обязательства»;

-отражение суммы отложенного налогового обязательства, подлежащего уменьшению (списанию) в текущем периоде и формирование проводки по дебету счета 77 «Отложенные налоговые обязательства» и кредиту счета 68.04.2 «Расчет налога на прибыль»;

- расчет условного расхода по налогу на прибыль и формирование проводки по дебету счета 99.02.1 «Условный расход по налогу на прибыль» и кредиту счета 68.04.2 «Расчет налога на прибыль» (если по данным бухгалтерского учета получена прибыль);

-расчет условного дохода по налогу на прибыль и формирование проводки по дебету счета 68.04.2 «Расчет налога на прибыль» и кредиту счета 99.02.2 «Условный доход по налогу на прибыль» (если по данным бухгалтерского учета получен убыток).

Ситуационная задача 11-3.

В конце месяца 28(29) февраля т.г. в бухгалтерии предприятия ЗАО «Силуэт» проведены расчеты по налогу на прибыль :

- начислены постоянные налоговые обязательства;

- начислены отложенные налоговые обязательства;

- произведен расчет условного расхода по налогу на прибыль

Задание № 11-12. С 1 января т.г. года ставки налога на прибыль ЗАО «Силуэт» установлены в следующих размерах:

-

федеральный бюджет 2%;

-

бюджет субъекта РФ - 18%.

Ввести в регистр сведений «Ставки налога на прибыль» ставки, по которым предприятие уплачивает налог на прибыль

Решение:

- командой меню Предприятие - Ставки налога на прибыль - Insert,открыть форму ввода сведений регистра «Ставки налога на прибыль»;

- в поле «Период» ввести -01.01.т.г., в поле «Организация» указать - ЗАО «Силуэт»;

- подставленные по умолчанию ставки налога в федеральный бюджет 2% и в бюджет субъекта РФ 18 % оставить без изменения.

- нажать на кнопку ОК.

Задание 11-13. Произвести расчет постоянного налогового обязательства по налогу на прибыль за февраль т.г.

Решение:

- командой меню Операции - Регламентные операции - Закрытие месяца - Insert открыть форму нового документа «Закрытие месяца»;

-установить дату 28(29) февраля т.г.;

-снять все флажки и установить флажок в колонке «БУ» строки Расчеты по налогу на прибыль - Постоянные налоговые активы и обязательства и провести документ.

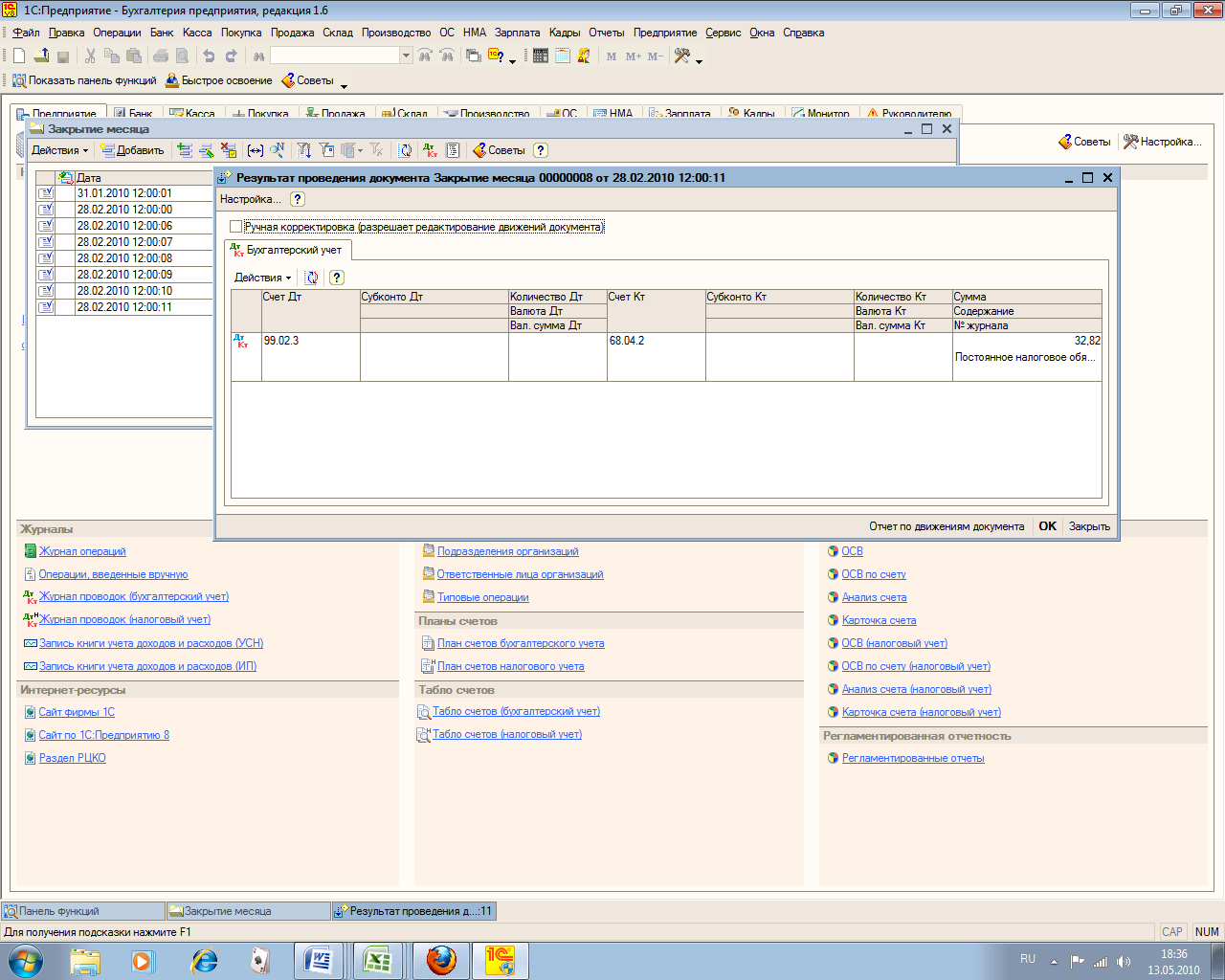

Сформированная проводка приведена на рис.11.13

Рис. 11.13. Проводка по признанию постоянного налогового обязательства.

Постоянное налоговое обязательство признается в отношении только той постоянной разницы, которая оказалась на счете 99.01 плана счетов налогового учета. Сумма разницы на указанном счете составляет 164.11 руб. (рис. 11.14).

При ставке налога на прибыль всего 24% сумма постоянного налогового обязательства равна 164.11 руб. х 20% : 100% = 32.82 руб.

Как следует из рис.11-14 постоянные разницы имеются и на счетах 01 «Основные средства», 02 «Амортизация основных средств» и 43 «Готовая продукция». В отношении постоянных разниц на этих счетах постоянное налоговое обязательство не признается, поскольку эти суммы не «участвуют» в определении налоговой базы текущего периода

Рис 11.14. Оборотно-сальдовая ведомость (налоговый учет) по виду учета «ПР» за февраль.

Задание 11-14. Произвести расчет отложенных налоговых обязательств по налогу на прибыль за февраль т.г. Сформировать «Оборотно-сальдовую ведомость (налоговый учет)» за февраль.

Решение:

- командой меню Операции - Регламентные операции - Закрытие месяца - Insert открыть форму нового документа «Закрытие месяца»;

- установить дату 28(29) февраля т.г.;

- снять все флажки и установить флажок в колонке «БУ» строки Расчеты по налогу на прибыль - Отложенные налоговые активы и обязательства и провести документ.

Сформированные проводка приведены на рис. 11.15.

Рис. 11.15. Проводки по признанию отложенных налоговых обязательств.

Из отчета «Оборотно-сальдовая ведомость (налоговый учет)» за февраль (рис. 11.16) по виду учета ВР видно, что на конец месяца имеются временные разницы в оценке основных средств на сумму 4300.00 руб., амортизационных отчислений на сумму 71.67 руб. и готовой продукции на сумму 22 548.24 руб. По этим разницам начислены отложенные налоговые обязательства.

Сумма первой проводки подсчитана следующим образом (4300 руб. - 71.67 руб.) х 20% : 100% = 845.67 руб., сумма второй - как 25 285.10 х 20% : 100 = 5 057.02 руб.

Рис. 11.16. Оборотно-сальдовая ведомость (налоговый учет) по виду учета «ВР» за февраль

При этом по кредиту счета 77 проводки отражаются по разным аналитическим объектам: в первой проводке - это Основные средства, во второй - Готовая продукция, т.е. учет отложенных налоговых обязательств, ведется по видам активов, в оценке которых имеется временная разница.

Задание 11-15. Произвести расчет условного расхода по налогу на прибыль за февраль т.г. Сформировать «Оборотно-сальдовую ведомость по счету 99.01 за февраль.

Решение:

- командой меню Операции - Регламентные операции - Закрытие месяца - Insert открыть форму нового документа «Закрытие месяца»;

- установить дату 28(29) февраля т.г.;

-снять все флажки и установить флажок в колонке «БУ» строки Расчеты по налогу на прибыль - Расчет налога на прибыль и провести документ.

Сформированная проводка приведены на рис. 11.17.

Рис 11.17 Проводки по начислению условного расхода по налогу на прибыль.

Сформируйте оборотно-сальдовую ведомость по счету 99.01 за февраль (рис.11.18).

Рис. 11.18. Оборотно-сальдовая ведомость по счету 99.01 за февраль.

Из отчета видно, что на конец месяца прибыль по данным бухгалтерского учета составляет 262455.64 руб. Исходя из этого сумма условного расхода по налогу на прибыль составляет 262455.64 руб. х 20% : 100% = 52 491.13 руб.

Формирование регламентированных отчетов

Подготовка регламентированной отчетности в программе «1С:Бухгалтерия 8» производится с помощью специально настроенных отчетов. К регламентировано отчетности относится:

-

бухгалтерская отчетность;

-

налоговая отчетность;

-

отчетность в фонды;

-

отчетность по физическим лицам;

-

статистическая отчетность.

Для работы со списком регламентированных отчетов предназначена форма «Регламентированная и финансовая отчетность», открываемая через одноименный пункт меню «Отчеты».