Larina / Тема 5-81

.docТема 5 Учет расчетов с покупателями

Расчеты с покупателями могут осуществляться в двух вариантах:

- оплата за реально поставленные товары (выполненные работы, оказанные услуги);

- авансовые платежи (предоплата) за предстоящие поставки товаров (выполнение работ, оказание услуг).

Соответственно, в первом случае оправдательными документами являются счета, акты, и т. д., а во втором - договора. Раньше, когда несвоевременные выплаты случались редко, расчеты с покупателями велись безналичными перечислениями с использованием платежных требований и платежных требований-поручений. В настоящее время расчеты с покупателями ведутся, как правило, с использованием платежных поручений.

При отражении поступления денежных средств от покупателя в «1С:Бухгалтерии 8» программа сама пытается определить что это: оплата или предоплата.

Если за покупателем числится дебиторская задолженность, то программа расценивает поступление как оплату, а если задолженности нет, то как предоплату.

Основанием для ввода в информационную базу операции по поступлению оплаты (предоплаты) служит выписка банка, подтверждающая факт поступления денег на расчетный счет организации.

В случае оплаты формируется проводка по дебету счета 51 «Расчетные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» - на всю сумму денежных средств, поступивших на расчетный счет.

В случае предоплаты формируются две проводки:

- первую проводку формирует документ «Платежное поручение входящее» - по дебету счета 51 «Расчетные счета» и кредиту счета 62.02 «Авансы полученные» - на всю зачисленную сумму;

- вторую проводку формирует документ «Счет-фактура выданный» - по дебету счета 76.АВ «НДС по авансам и предоплатам» и кредиту счета 68.02 «Налог на добавленную стоимость» - на сумму НДС, исчисленную с суммы полученной предоплаты.

Для организации аналитического учета на счетах расчетов с покупателями используются справочники «Контрагенты» и «Договоры».

Справочник «Договоры» является подчиненным справочнику «Контрагенты». Это означает, что каждый элемент справочника «Договоры» принадлежит некоторому элементу справочника «Контрагенты», поэтому его можно открыть только из списка контрагентов щелчком по кнопке Договоры.

Ситуационная задача 5.1.

Согласно договору № 12 от 17.01.т.г. на расчетный счет ЗАО Силуэт получена предоплата от КБ «Кредитинвест» в счет предстоящей поставки продукции «Одежда рабочая».

Факт предоплаты в сумме 82 600 руб. подтвержден выпиской № 4 (рис 5.1) с банковского счета от 21.01.т.г. с приложением платежного поручения № 22 от 21 01 т.г. Из платежного поручения следует, что в сумму предоплаты включен НДС 18%

|

Выписка за 21.01.200_ Лицевой счет № 40702810600006132005 Клиент: Закрытое акционерное общество Силуэт Операционист: 33 |

|

|||||

|

ДПВ: 20.01.200_ Входящий остаток пассив 2 027 500.00 |

|

|||||

|

ВО |

№ док. |

Коррсчет |

БИК |

Счет |

Дебет |

Кредит |

|

1 |

22 |

30301810310000100032 |

044581032 |

|

|

82 600.00 |

|

Итого оборотов |

|

|

82 600.00 |

|||

|

Исходящий остаток 2 110 100.00

|

|

|

||||

|

ЗАО АКБ Глобус |

|

|

|

|

|

|

Для отражения данной ситуации по предоплате (при получении авансовых платежей за продукцию) в компьютерной бухгалтерии в программе «1С:Бухгалтерия 8» необходимо проделать следующие операции:

- зарегистрировать покупателя в справочнике «Контрагенты»;

- зарегистрировать документ (договор), являющегося основанием поступления денежных средств, в справочнике «Договоры»;

- зарегистрировать полученную предоплату, согласно банковской выписке, документом «Платежное поручение входящее»;

- выписать и зарегистрировать счет-фактуру на аванс документом «Счет-фактура выданный».

Регистрация покупателя

Регистрацию покупателя можно выполнить как предварительно, так и непосредственно в процессе ввода документа «Платежное поручение входящее». В нашем случае контрагент КБ «Кредитинвест» уже зарегистрирован в справочнике «Контрагенты».

Регистрация договора с покупателем

Занести информацию о договоре с покупателем можно выполнить как непосредственно в процессе ввода документа «Платежное поручение входящее», так и предварительно.

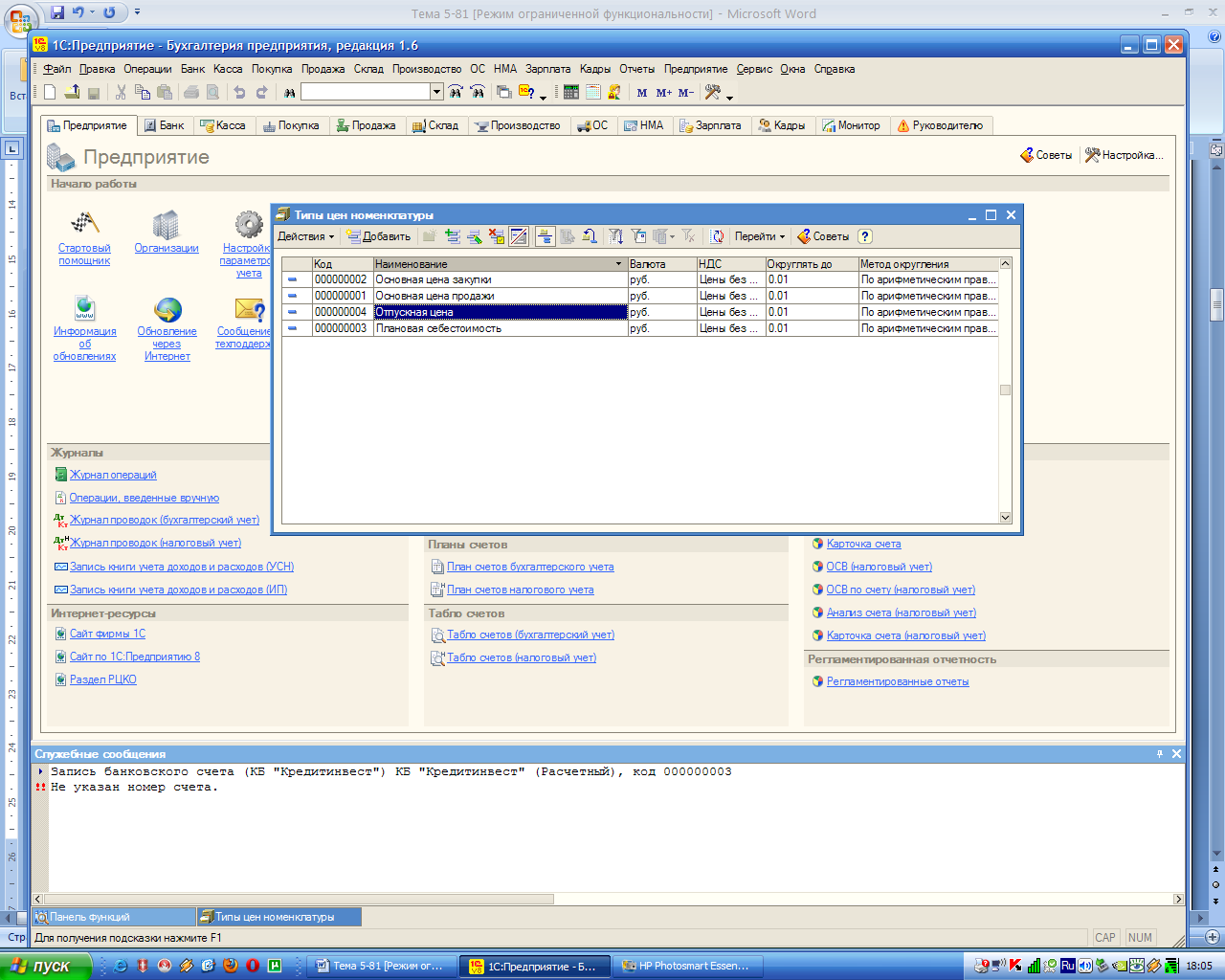

Задание № 5-1. Заполните справочник «Типы цен номенклатуры».

Решение:

- командой меню Предприятие - Товары (материалы, продукция, услуги ) -Типы цен номенклатуры вывести на экран форму «Типы цен номенклатуры»

- в форме «Типы цен номенклатуры» командой меню Действия - Добавить вывести на экран форму «Элемент Типы цен номенклатуры: Новый»;

- в поле «Наименование» ввести Плановая себестоимость и нажать на кнопку ОК;

- повторить процедуру ввода для элемента Отпускная цена

Заполненный справочник Типы цен номенклатуры приведен на рис. 5.2.

Рис. 5.2. Справочник «Типы цен номенклатуры»

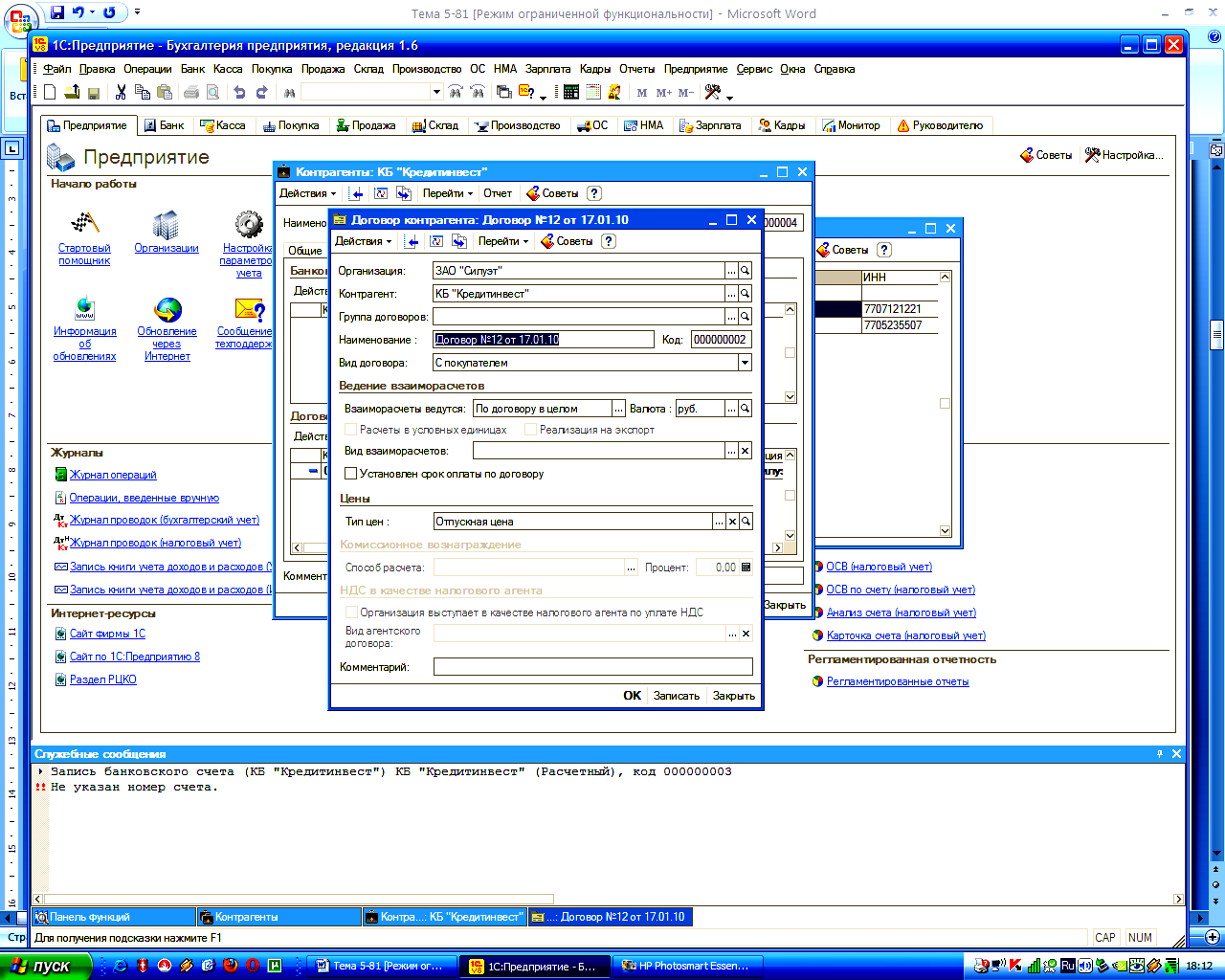

Задание № 5-2

Ввести в справочник «Договоры» информацию о договоре №12 от 17.01.т.г., заключенным между ЗАО Силуэт и КБ «Кредитинвест».

Для этого:

- командой меню Предприятие – Контрагенты – Юридические лица - КБ «Кредитинвест» открыть форму «Контрагенты: КБ Кредитинвест»;

- перейти на закладку «Счета и договоры», в табличной части «Договоры контрагентов» двойным щелчком на элементе с наименованием Основной договор (был введен автоматически при вводе сведений о контрагенте в справочник «Контрагенты») открыть форму «Договор контрагента: Основной договор» ;

- в поле «Наименование» вместо значения Основной договор указать значение Договор №12 от 17.01.т.г.

в поле «Вид договора» оставить значение «по умолчанию» - С покупателем;

-в поле «Тип цен» указать - Отпускная цена;

- сохранить изменения (рис. 5.3.) по кнопке ОК;

- форму Контрагенты: КБ Кредитинвест закрыть.

Рис.5.3.Форма со сведениями о договоре контрагента.

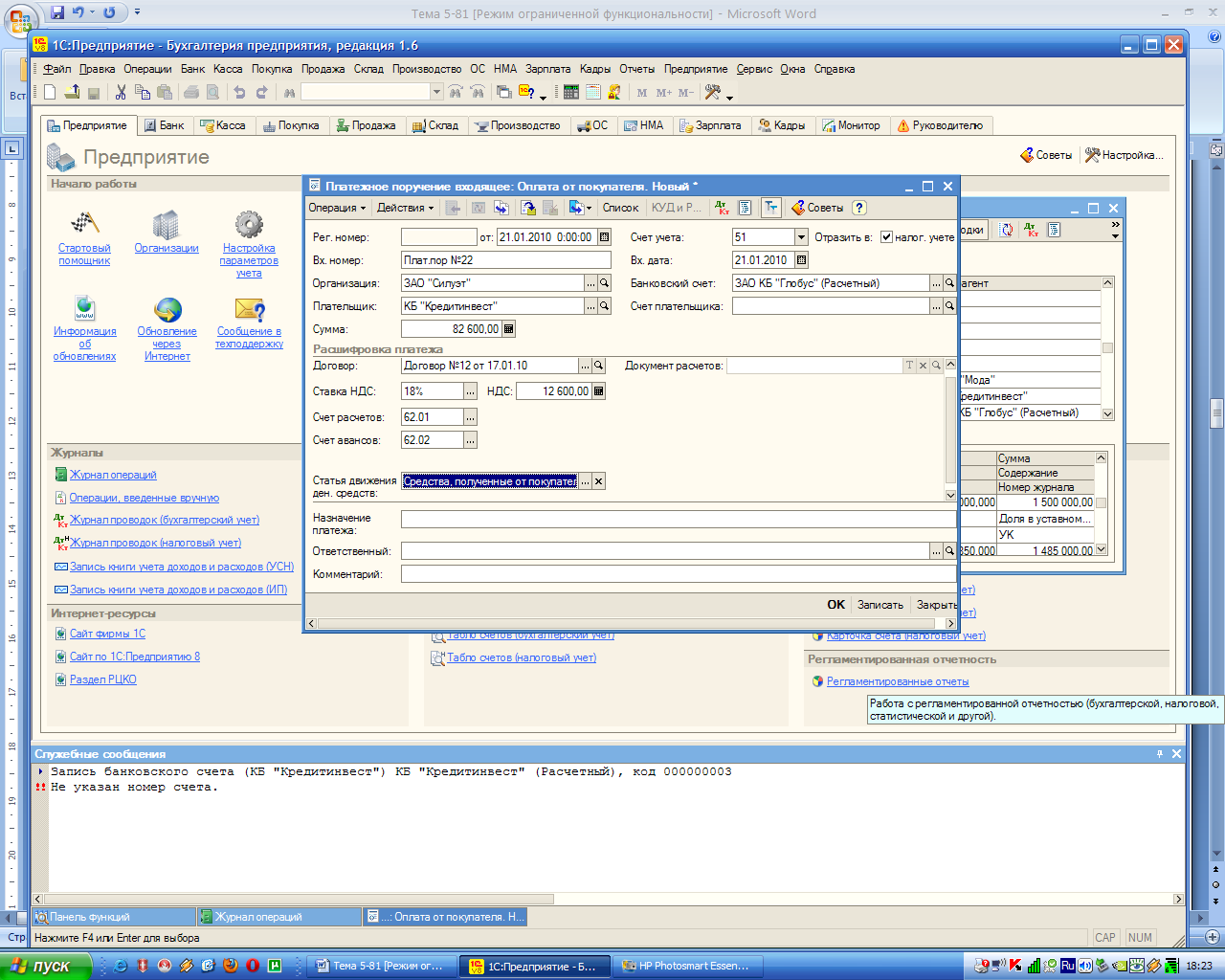

Задание № 5-3. Ввести в информационную базу документ «Платежное поручение входящее» от 21.01.т.г.

Для этого:

- в открытом Журнале операций ввести команду меню Действие - Добавить.

- в форме «Выбор вида документа» установить курсор в строку «Платежное поручение входящее», а в форме «Выбора вида операции документа» - «оплата от покупателя» и щелкнуть мышью по кнопке ОК.

На экран будет выведена экранная форма «Платежное поручение входящее: Оплата от покупателя. Новый»:

- текущую дату исправить на дату зачисления денежных средств на расчетный счет согласно выписке - 21.01.т.г.;

- в поле «Счет учета» оставить значение по умолчанию - 51;

- установить флажок в поле «Отразить в налог. учете»

- в поле «Вх. номер» указать номер платежного поручения КБ «Кредитинвест» - 22 , а в поле «от» дату его составления -21.01.т.г.;

- в поле «Плательщик» по кнопке открыть справочник «Контрагенты» и двойным щелчком выбрать в нем элемент с наименованием КБ Кредитинвест; в поле «Сумма» указать сумму, зачисленную на расчетный счет по платежному поручению №22 от 21.01.т.г. -82 600 руб.;

- в поле «Статья движения денежных средств» по кнопке открыть справочник «Статьи движения денежных средств» и выбрать в нем элемент с наименованием Поступления от покупателей.

- установить в поле «Ставка НДС» 18% , сумма налога посчитается автоматически.

Заполненный документ (рис.5.4.) провести.

Рис. 5.4. Платежное поручение на предоплату от КБ Кредитинвест.

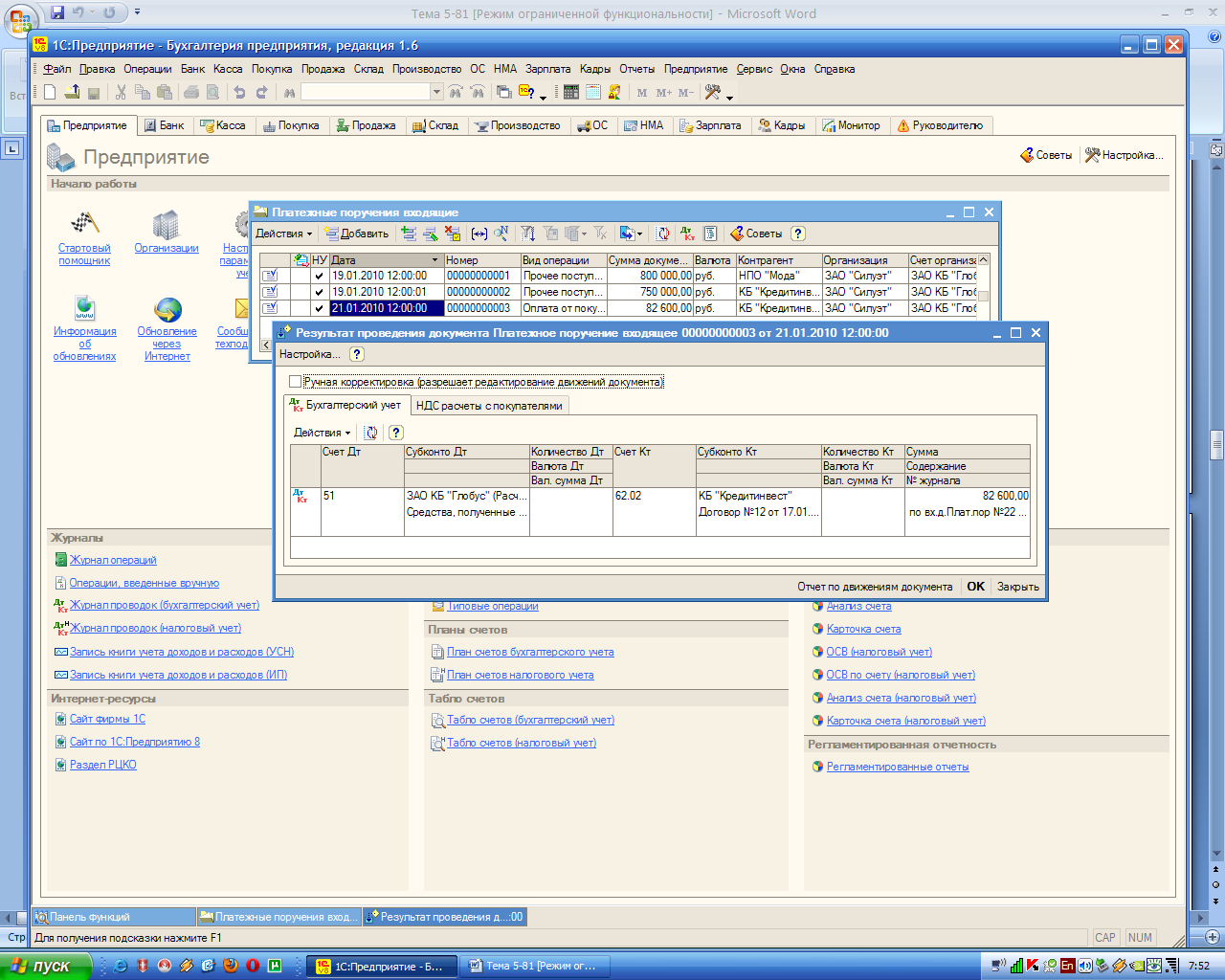

Для просмотра проводок, сформированных платежным поручением (рис.5.5.) необходимо в журнале «Банковские расчетные документы» в списке «Платежные документы (входящие)» (список получается при нажатии в линейке пиктограмм «Отбор по виду документов») установить курсор в строку со сведениями об этом документе и щелкнуть по пиктограмме ДтКт на панели инструментов формы.

Рис. 5.5 Бухгалтерская проводка по платежному поручению входящему №3

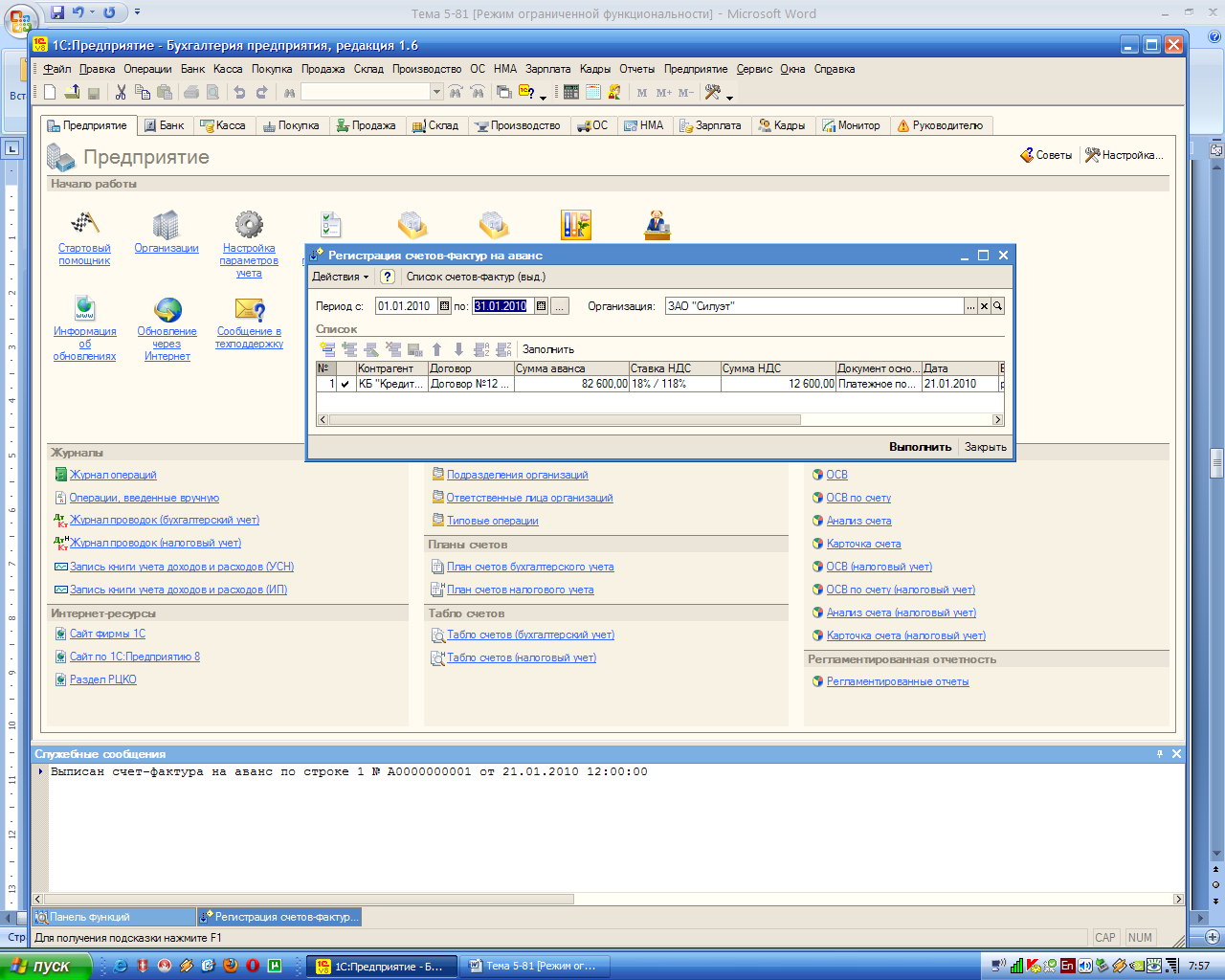

Задание № 5-4. Выписать счет-фактуру на аванс, поступивший 21.01.т.г. от покупателя КБ «Кредитинвест». Сформировать проводки по начислению НДС с полученной предоплаты.

Для этого

- командой меню Продажа - Ведение книги продаж - Регистрация счетов-фактур на аванс вывести на экран форму с аналогичным названием;

- указать период, за который необходимо сформировать счета-фактуры на аванс - с 01.01.т.г. по 31.01.т.г. (все счета-фактуры на аванс за месяц в программе можно выписать одной операцией, в нашем случае будет выписан только один счет-фактура);

- щелкнуть по кнопке Заполнить на панели инструментов табличной части;

(в результате в табличной части появится строка с информацией для счета-фактуры, который необходимо выписать);

- нажать на кнопку Выполнить. При этом во второй колонке табличной части появится галочка (рис.5.6.).

Рис. 5.6. Регистрация счета-фактуры на аванс.

При выполнении обработки:

- создается счет-фактура на аванс (номер счетов-фактур на аванс начинается с литеры "А");

- созданный счет-фактура автоматически регистрируется в учете (проводится), в результате формируются:

-

записи в регистре «НДС продажи» с событием Получен аванс,

-

бухгалтерские проводки по начислению НДС с аванса (по дебету счета 76.АВ «НДС по авансам и предоплатам» и кредиту счета 68.02 «Налог на добавленную стоимость»).

Посмотреть созданный счет-фактуру можно в списке «Счета-фактуры (выданные)» .

Для этого

- щелкнуть по кнопке Список счетов-фактур (выд.) на панели инструментов формы обработки «Регистрация счетов-фактур на аванс».

Двойным щелчком мыши по счету - фактуре с номером А0000000001 открыть форму и по кнопке Счет-фактура получить печатную форму счета-фактуры.

Щелкните по пиктограмме ДтКт на панели инструментов формы «Счет-фактура выданный: Проведен» и убедитесь, что документ «Счет-фактура выданный» сформировал проводки (рис.5.7).

Рис. 5.7. Бухгалтерские проводки документа «Счет-фактура выданный».

Постановлением Правительства РФ № 914 от 02.12.2000 г. предусмотрено, что счет-фактура, выписанный на полученный аванс, подлежит регистрации в книге продаж.

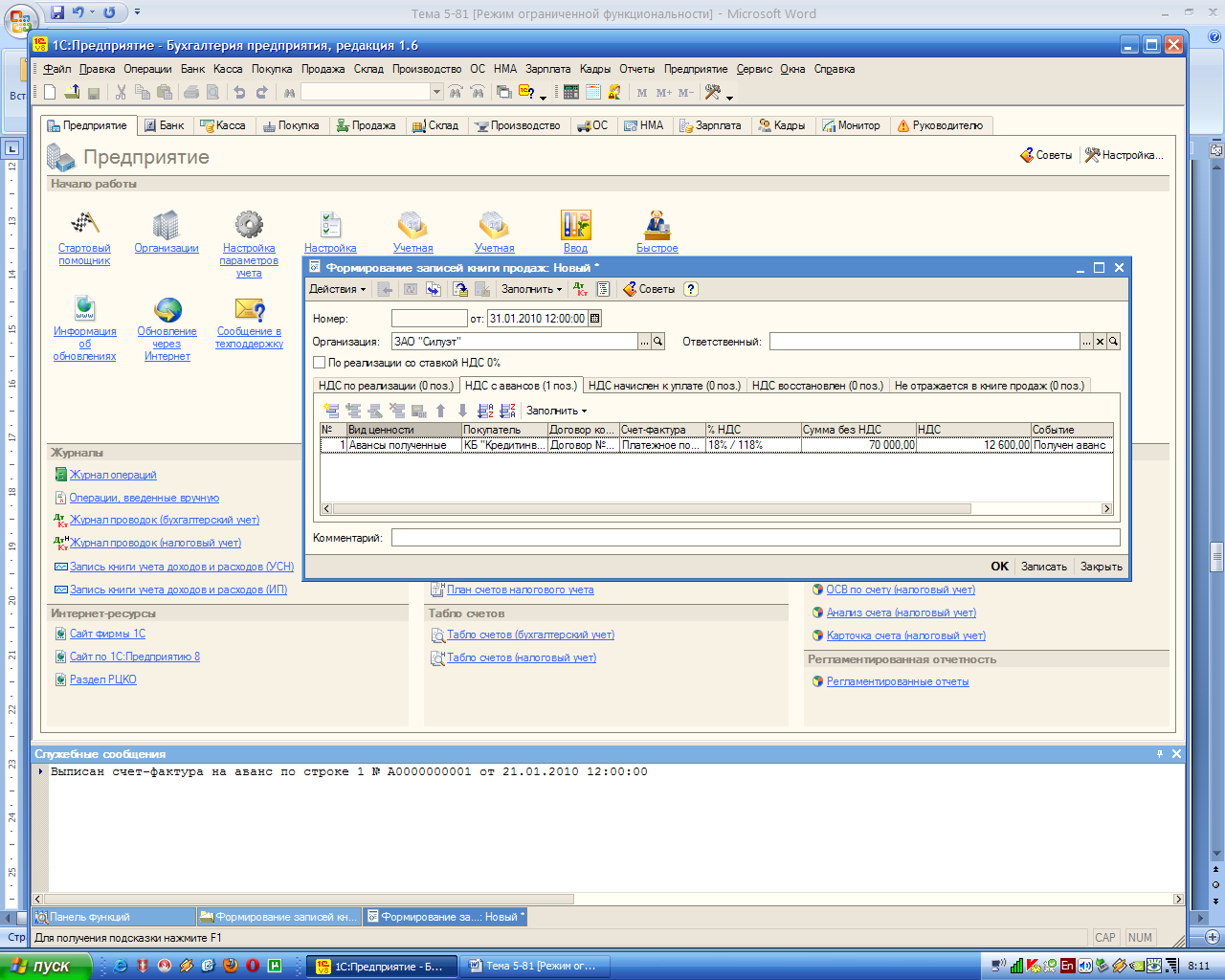

Задание № 5-5. Зарегистрировать счет-фактуру в книге продаж.

В программе «1С:Бухгалтерия 8» регистрация в книге продаж счетов-фактур выданных осуществляется с помощью документа «Формирование записей книги продаж».

Для этого:

- командой меню Продажа - Ведение книги продаж - Формирование записей книги продаж вывести на экран форму списка «Формирование записей книги продаж»;

- командой меню Действие - Добавить открыть форму нового документа «Формирование записей книги продаж»;

- установить дату 31.01.т.г.

-перейти на закладку «НДС с авансов» и ввести команду Заполнить-Заполнить (рис 5.8.). Провести документ.

Рис. 5.8. Запись книги продаж на 31.01.т.г.

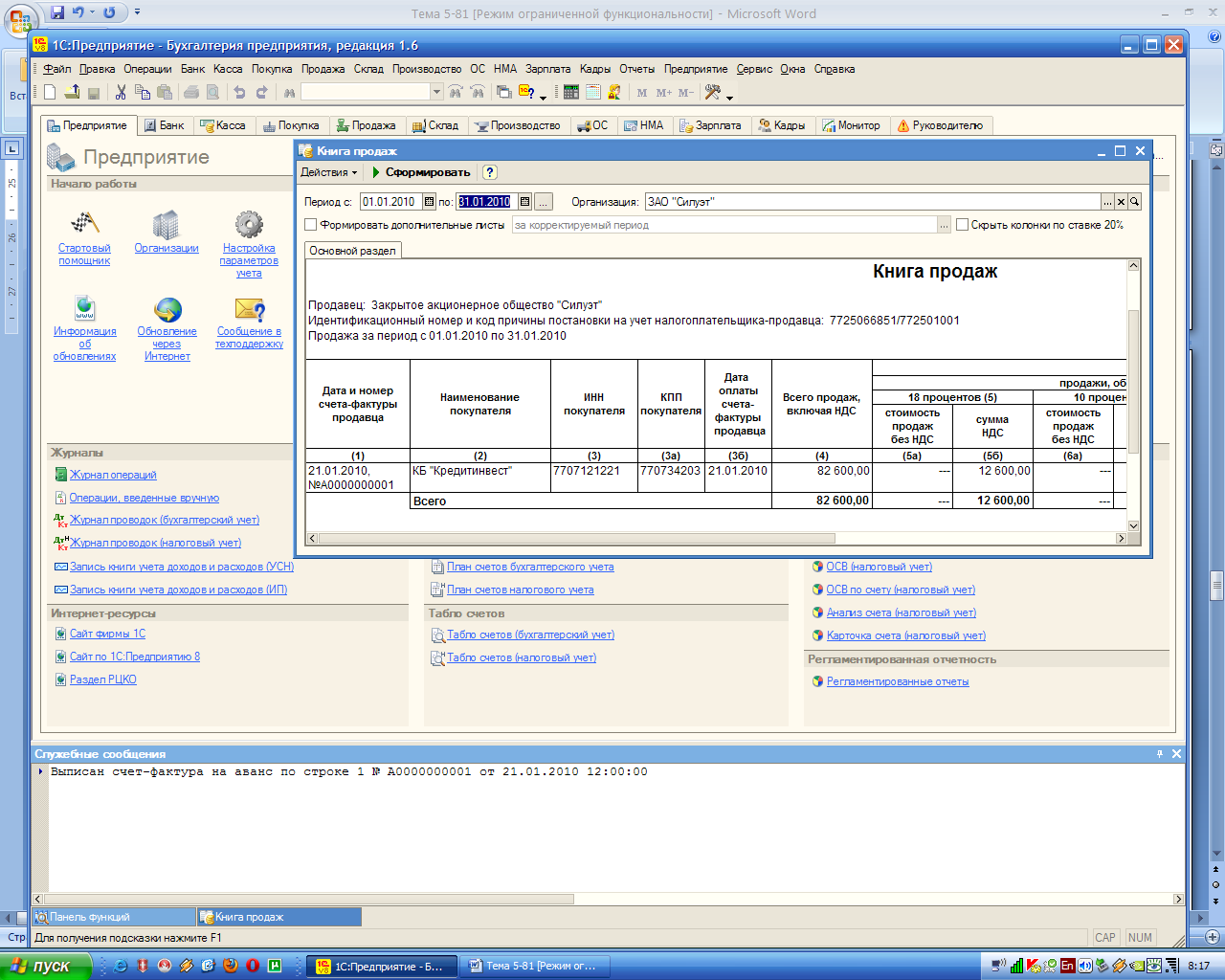

Задание № 5-6. Сформировать книгу продаж за январь т.г.

Для этого:

- командой меню Продажа - Ведение книги продаж - Книга продаж вывести на экран форму отчета «Книга продаж»;

-указать период формирования книги продаж - с 01.01.т.г. по 31.01.т.г. и нажать на кнопку Сформировать. В результате в форме отчета будет показана книга продаж (рис. 5.9), содержащая зарегистрированную в ней запись.

Рис. 5.9 Книга продаж за январь т.г.

Ситуационная задача 5.2.

Согласно договору № 24 от 21.01.т.г. на расчетный счет ЗАО Силуэт получена предоплата от НПО «Мода» в счет предстоящей поставки продукции «Платье женское летнее».

Факт предоплаты в сумме 472 000 руб. подтвержден выпиской № 5 (рис. 5.10) с банковского счета от 22.01.т.г. с приложением платежного поручения № 15 от 21.01.т.г. Из платежного поручения следует, что в сумму предоплаты включен НДС 18%.

|

Выписка за 22.01.200_ Лицевой счет № 40702810600006132005 Клиент: Закрытое акционерное общество Силуэт Операционист: 33 ДПВ 21.01.200_ Входящий остаток пассив 2 110 100.00 |

||||||

|

ВО |

№ док. |

Коррсчет |

БИК |

Счет |

Дебет |

Кредит |

|

1 |

15 |

30107890600000172307 |

044585307 |

40702810100000000716 |

|

472 000.00 |

|

Итого оборотов |

|

0.00 |

472 000.00 |

|||

|

Исходящий остаток 2 582 100.00 ЗАО АКБ «Глобус» |

||||||

Рис 5.10. Выписка с расчетного счета от 22 01 т.г.

Задание № 5-7.

1. Зарегистрировать покупателя в справочнике «Контрагенты»;

2. Зарегистрировать документ (договор), являющегося основанием поступления денежных средств, в справочнике «Договоры»;

3. Зарегистрировать полученную предоплату, согласно банковской выписке, документом «Платежное поручение входящее»;

4. Выписать и зарегистрировать счет-фактуру на аванс документом «Счет-фактура выданный».

5. Зарегистрировать счет-фактуру в книге продаж, сформировать Книгу продаж за январь т.г.

Ситуационная задача 5.3.

Согласно договору № 7 от 12.01.т.г. на расчетный счет ЗАО Силуэт получена предоплата от ООО «Самоделкин» в счет предстоящей поставки тканевого лоскута.

Факт предоплаты в сумме 38 940.00 руб. подтвержден выпиской № 6 (рис 5.11) с банковского счета от 23.01.т.г. с приложением платежного поручения № 18 от 22.01.т.г. Из платежного поручения следует, что в сумму предоплаты включен НДС 18%.

|

Выписка за 23.01.200_ Лицевой счет № 40702810600006132005 Клиент: Закрытое акционерное общество Силуэт Операционист: 33 ДПВ 22.01.200_ Входящий остаток пассив 2 582 100.00 |

||||||

|

ВО |

№ док. |

Коррсчет |

БИК |

Счет |

Дебет |

Кредит |

|

1 |

18 |

30107890600000172307 |

044585307 |

40702810800020106631 |

|

38 940.00 |

|

Итого оборотов |

|

0.00 |

472 000.00 |

|||

|

Исходящий остаток 2 621 040.00 ЗАО АКБ «Глобус» |

||||||

Рис 5.11. Выписка с расчетного счета от 21 01 т.г.

Реквизиты ООО «Самоделкин»

Табл. 5.1

-

Полное наименование

Общество с ограниченной ответственностью «Самоделкин»

Юридический адрес

124524, Москва, ул. Детская, дом 77

Фактический адрес

124524 Москва, ул. Детская, дом 77

ИНН

7710016640

КПП

997750001

Расчетный счет

40702810800020106631

В банке

АКБ «Инвестиция»

Телефон

124-24-24

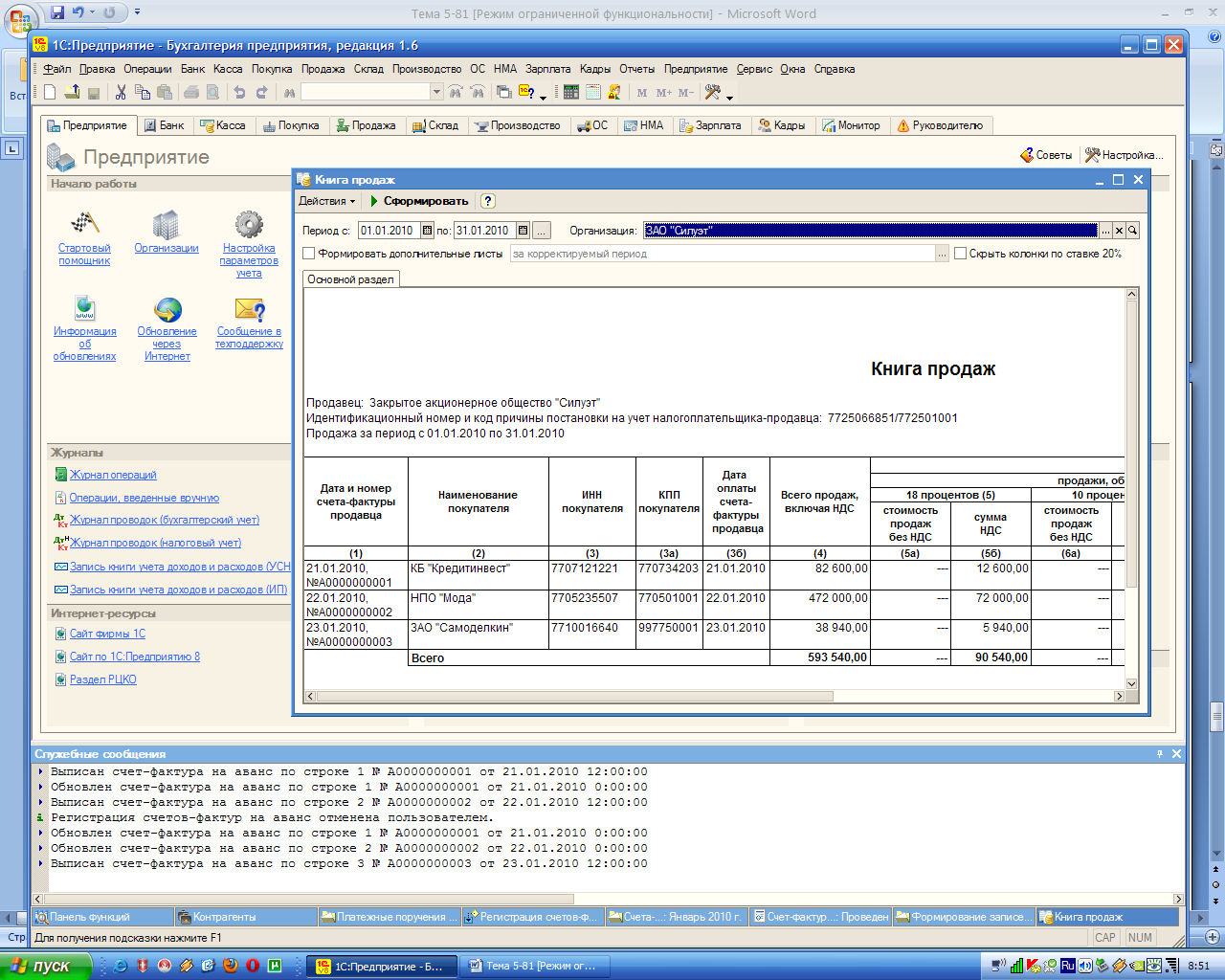

Задание №5-8.

Зарегистрировать полученную предоплату, согласно банковской выписке, выписать и зарегистрировать счет-фактуру на аванс, сформировать Книгу продаж за январь (рис.5.12) .

Рис 5.12. Книга продаж за январь т.г.

Задание № 5-8.

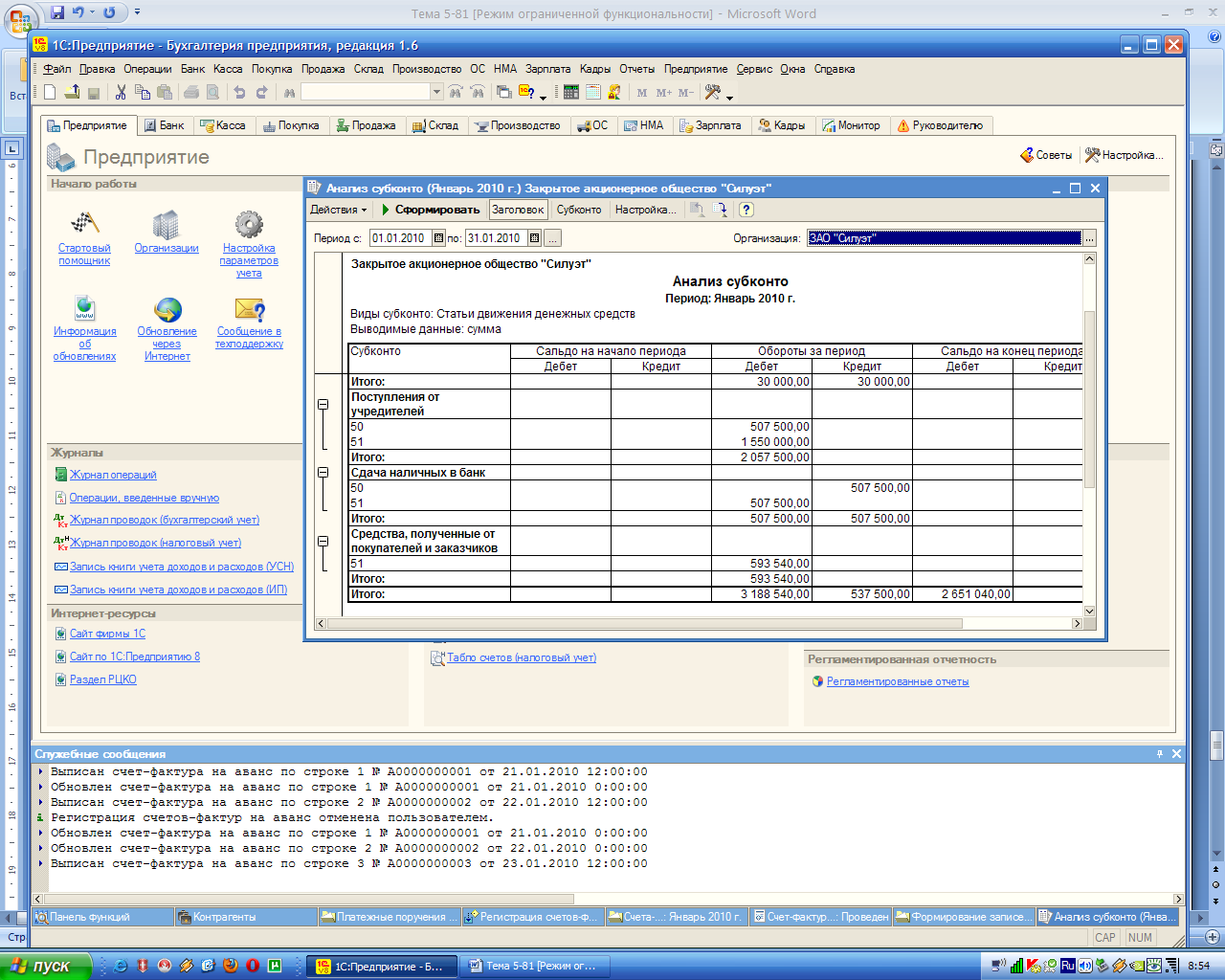

Сформировать отчет «Анализ субконто» для вида субконто «Статьи движения денежных средств» за период 01.01.т.г.-31.01.т.г. Проанализировать, по каким статьям осуществлялось поступление и расход денежных средств за данный период.

Дебетовое сальдо на конец периода составит сумму 2 651 040.00 (рис. 5.13).

Рис. 5.13. Отчет «Анализ субконто» за январь.