Тема 8 . Учет материальных запасов

Материалы составляют основу готовой продукции, а также используются при выполнении работ и оказании услуг. Они относятся к оборотным средствам однократного использования и входят в состав производственных запасов организации.

По способу использования и назначения в производственном процессе различают сырье, основные и вспомогательные материалы, топливо покупные полуфабрикаты и комплектующие изделия, запасные части, тару для упаковки и транспортировки продукции (товаров) и прочие материалы.

Основным документом, регламентирующим порядок учета материя в бухгалтерском учете, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01). Для целей налогового учета следует руководствоваться главой 25 «Налог на прибыль организаций» НК РФ.

В соответствии с п. 2 ст. 254 НК РФ для целей налогового учета стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей.

На практике используются два варианта учета материально-производственных запасов (МПЗ): с использованием счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» и с использованием только счета 10 «Материалы». Второй вариант используется на практике наиболее часто, поэтому и будет в дальнейшем рассмотрен.

Для аналитического учета МПЗ в компьютерной бухгалтерии используется два вида субконто: «Номенклатура» и «Склады».

Поступление материалов может осуществляться в виде приобретения у поставщика, приобретения подотчетным лицом, отходов и ликвидации основных средств, вклада в уставный капитал, безвозмездного получения.

Операции по поступлению в организацию материалов от поставщиков в программе регистрируются с помощью универсального документа Поступление товаров и услуг. Сначала с документом работают на складе, где заполняют экранную форму, формируют приходный ордер и документ записывают в информационную базу; затем в бухгалтерии, где проверяют правильность заполнения экранной формы, после чего документ проводят.

I. Учет поступления материалов

Ситуационная задача 8.1.

02.02.т.г. на склад материалов ЗАО «Силуэт» от поставщика НПО «Веретено» в соответствии с договором №ПМ 5/1 от 23.01.т.г. поступила партия материалов в сопровождении товарно-транспортной накладной, счета-фактуры № 46 от 02.02.т.г. и счета № 11 от 18.01.т.г.

Счет №11 от 23.01.т.г.

|

Наименование |

Ед. изм. |

Кол-во |

Цена |

Сумма |

|

Ткань камуфляжная к312 |

м |

800 |

20.50 |

16400.00 |

|

Ткань шерстяная ш24 |

м |

574 |

25.00 |

14350.00 |

|

Полотно трикотажное т33 |

м |

1400 |

10.50 |

14 700.00 |

|

Ткань сатин с11 |

м |

500 |

8.00 |

4 000.00 |

|

Ткань льняная л147 |

м |

800 |

50.00 |

40 000.00 |

|

Кружево ришелье р8 |

м |

200 |

12.00 |

2 400.00 |

|

Итого |

91 850.00 |

|||

|

НДС 18% |

16 533.00 |

|||

|

Всего |

108 383.00 |

|||

Количественных и качественных расхождений при оприходовании материалов не выявлено.

Задание № 8-1. Внести в справочник «Номенклатура» в группу Материалы сведения о поступивших материалах.

Решение.

Командой меню Предприятие - Товары (материалы, продукция, услуги) - Номенклатура - Материалы - Insert открыть форму для ввода сведения о новой номенклатурной единице, указать краткое наименование - «Ткань камуфляжная к312». Ввести единицы измерения и ставку НДС и нажать ОК.

По аналогии завести сведения об остальных поступивших материалах (рис 8.1).

Рис.8.1 Заполнения группы «Материалы» справочника «Номенклатуры»

Задание № 8-2.

Отразить в учете оприходование 02.02.т.г. материалов, поступивших от НПО «Веретено».

Решение.

Командой меню Покупка - Поступление товаров и услуг - Insert –Покупка, комиссия – ОК вывести на экран форму «Поступление товаров и услуг: Покупка, комиссия. Новый».

В заголовке форма выбрать закладку «Цены и валюта» и установить тип цены – Отпускная цена.

В шапке формы указать:

- поле «Номер» не заполнять;

- в поле «от» - 02.02.т.г. (дата оприходования);

- в поле «Склад» - Склад материалов (выбором из справочника «Склады (места хранения)»);

- в поле «Контрагент» - Веретено НПО;

- в поле «Договор» -Счет 11 от 23.01.т.г.

На закладке «Товары» щелчком по кнопке Подбор открыть форму подбора номенклатуры в документ, установить флажки Запрашивать количество» и «Запрашивать цену», открыть номенклатурную группу Материалы и затем:

- двойным щелчком щелкнуть на строке с наименованием первого поступившего материала Ткань камуфляжная к312;

- в дополнительной форме «Количество и цена» указать поступившее количество и цену на единицу измерения, после чего щелкнуть по кнопке ОК (в документе цена прописывается с учетом НДС);

- в форме подбора номенклатуры выбрать следующий поступивший материал и указать его количество и цену за единицу, и т.д.;

На закладке «Дополнительно» указать:

- в поле «Вх. номер» -1;

- в поле «Вх. дата» - 02.02.т.г.

Провести документ (рис.8.2). Документ не закрывать.

Рис.8.2. Заполнение документа учета поступления материалов

Щелчком по пиктограмме ДтКт открыть форму с бухгалтерскими проводками этого документа. Бухгалтерских проводок должно быть тринадцать:

- первой проводкой отражается зачет предоплаты, выданной поставщику под поставку материалов;

- второй проводкой отражается покупная стоимость первого материала без налога;

- третьей проводкой отражается сумма налога на добавленную стоимость, предъявленная поставщиком к оплате по этому материалу;

четвертая-тринадцатая проводки аналогичны второй-третьей, но относятся к остальным поступившим материалам.

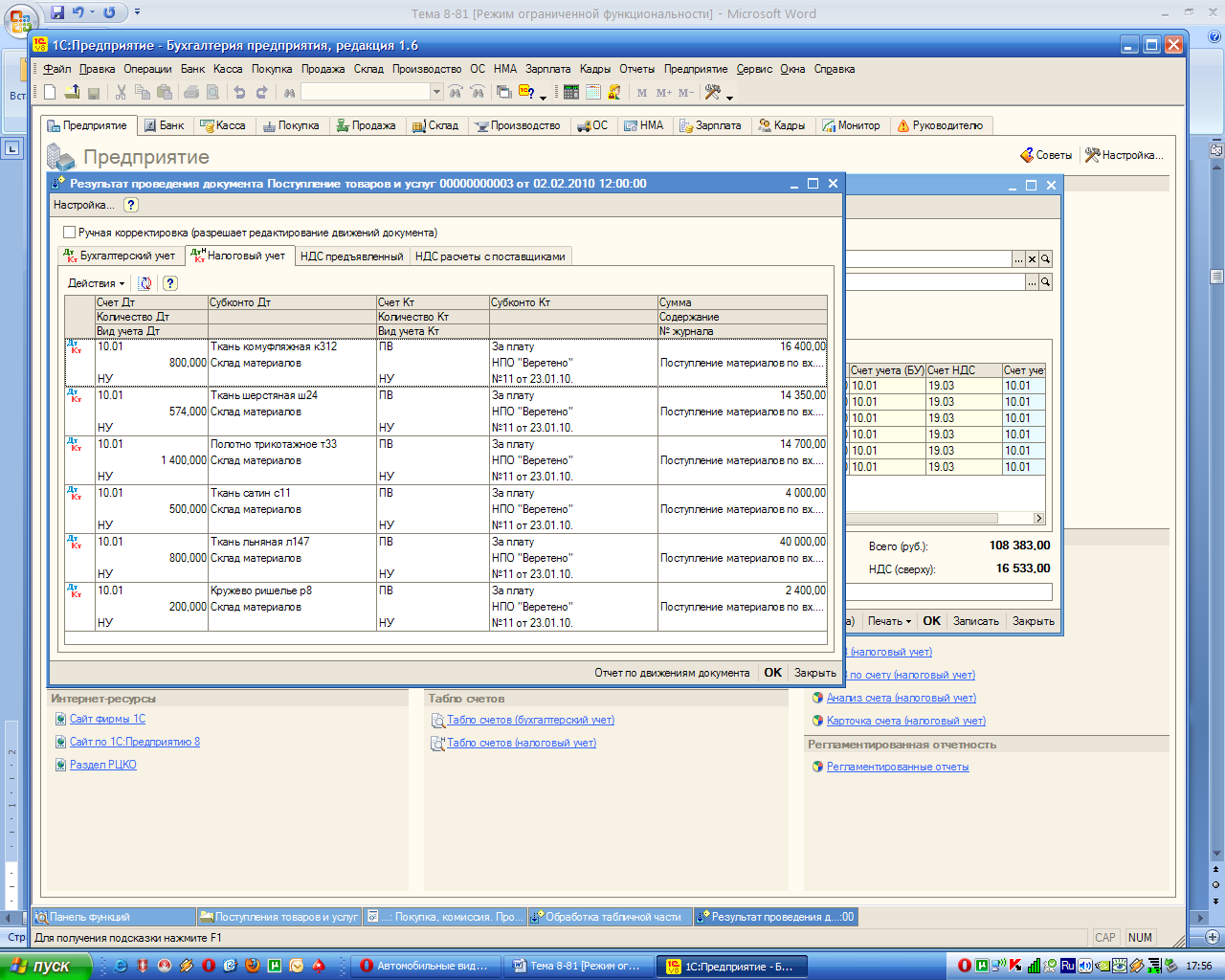

Щелчком по закладке Дт нКт Налоговый учет открыть форму с налоговыми проводками этого документа (Рис.8.3).

Рис. 8.3. Налоговые проводки по поступлению материалов.

Налоговых проводок должно быть шесть, все по виду учета НУ, по одной на каждый материал на сумму расходов по приобретению без налога . Корреспондирующим счетом выступает вспомогательный счет ПВ, объект аналитического учета За плату.

Задание № 8-3 Зарегистрировать в подсистеме учета НДС полученный от поставщика материалов НПО «Веретено» счет-фактуру № 46..

Решение:

- на закладке «Счет-фактура» открытого документа установить флажок «Предъявлен счет-фактура», ввести номер и дату счета-фактуры поставщика

- провести документ командой меню Действия-Провести.

По кнопке Закрыть завершить работу с формой документа « «Поступление товаров и услуг».

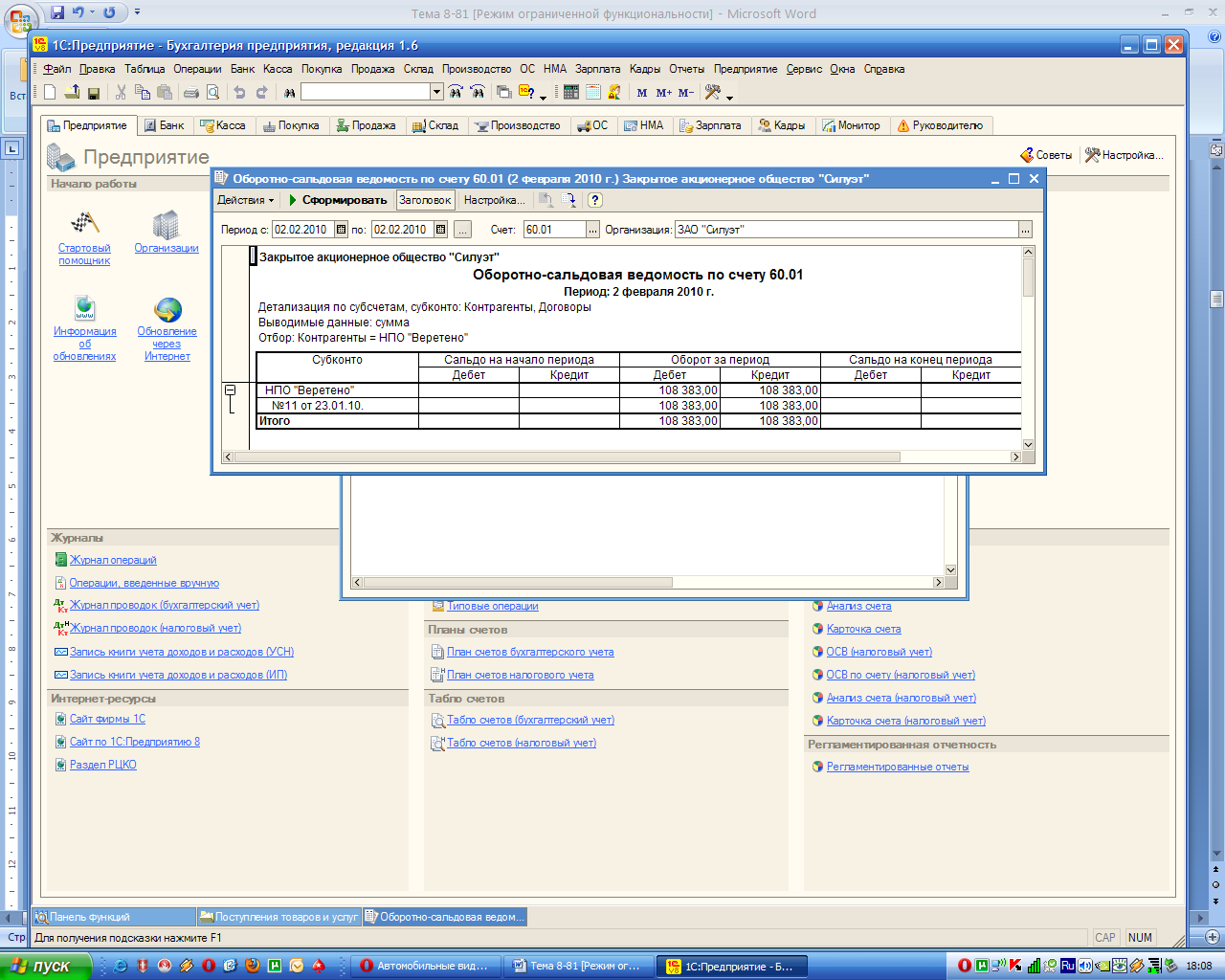

Задание № 8-4. Проверить по данным учета состояние расчетов с поставщиком НПО «Веретено».

Для анализа результатов выполнения задания сформируйте оборотно-сальдовую ведомость по счету 60.01 за период 02.02.т.г. по 02.02.т.г. с условием отбора вид субконто «Контрагенты» = НПО «Веретено». Проверьте совпадение контрольных цифр по Дебету и кредету счет.

Рис.8.4 Оборотно-сальдовая ведомость по сч. 60.01 для НПО «Веретено»

Задание № 8-5. Ввести в книгу покупок запись со сведениями о налоговом вычете по счету-фактуре 46 от 02.02.т.г. Отразить в учете налоговый вычет по счету-фактуре №46 от 02.02.т.г.

Решение:

- командой меню Покупка - Ведение книги покупок-Формирование записей книги покупок - Insert открыть форму нового документа «Формирование записей книги покупок».

- в поле «от» указать дату составления документа - 02.02.т.г.

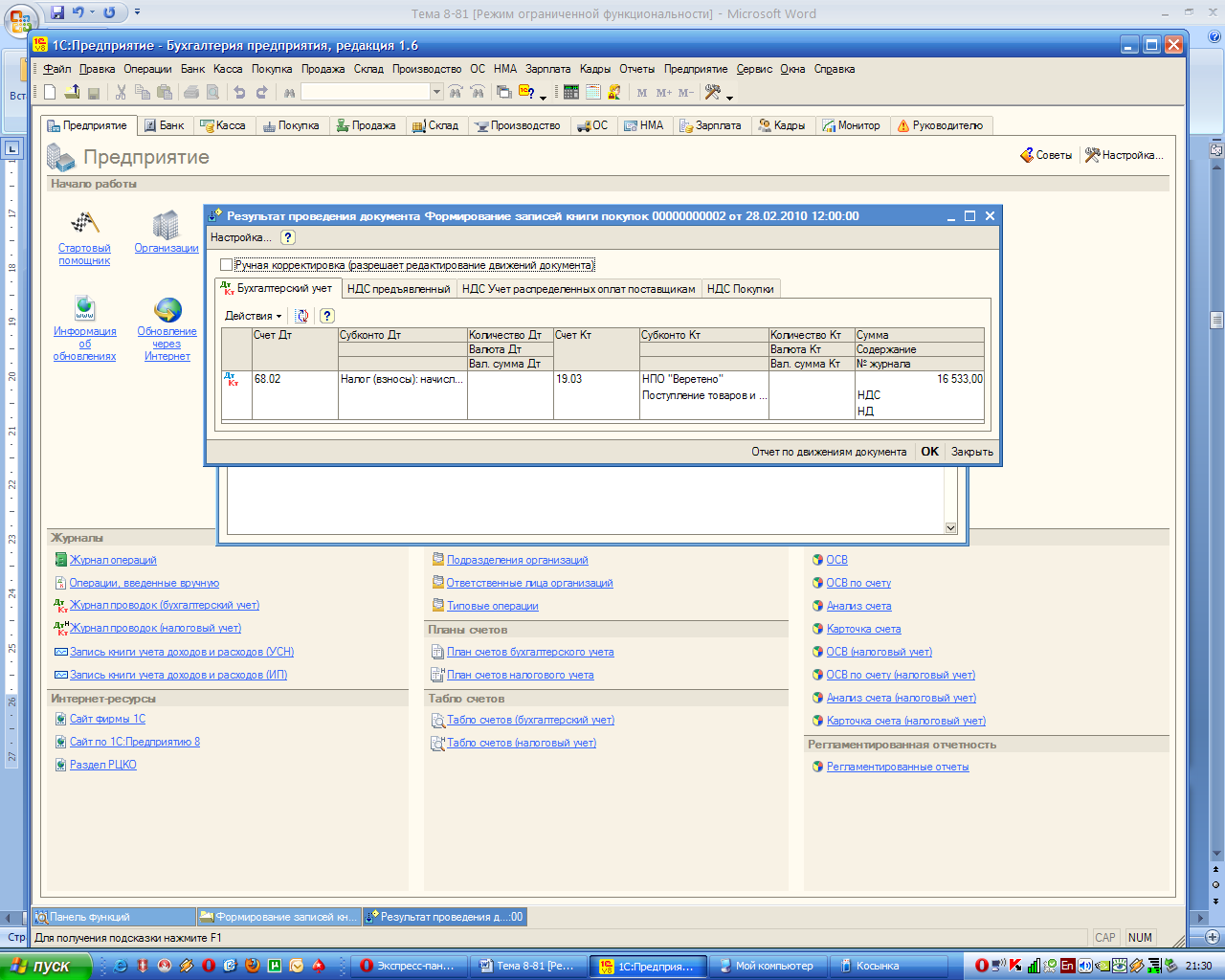

- на закладке «Вычет НДС по приобретенным ценностям» ввести команду Заполнить. Программа автоматически (на основании данных подсистемы учета НДС) поставит к вычету сумму налога, предъявленную к оплате НПО «Веретено» по поставленным материалам;

-провести документ и посмотреть бухгалтерскую проводку, сформированную документом.

При проведении документа «Формирование записей книги покупок» будет введена проводка (рис. 8.5):

Д-т 68.02 К-т 19.03 на сумму налогового вычета 16533.00 руб.

Рис. 8.5. Проводка по зачету НДС

Ситуационная задача 8.2.

04.02.т.г. на склад материалов ЗАО «Силуэт» от поставщика ООО «Быттехника» в соответствии с договором №ДП 6/1 от 22.01.т.г. поступило гладильное оборудование в сопровождении товарно-транспортной накладной, счета-фактуры № 112 от 04.02.т.г. и счета № 22 от 24.01.т.г.

Счет №22 от 24.01.т.г.

|

Наименование |

Ед. изм. |

Кол-во |

Цена |

Сумма |

|

Доска гладильная |

шт. |

3 |

1 200.00 |

3 600.00 |

|

Утюг для глажения с паром PHILIPS ОС4410 |

шт. |

3 |

2 450.00 |

7 350.00 |

|

Итого |

10 950.00 |

|||

|

НДС 18% |

1 971.00 |

|||

|

Всего |

12 921.00 |

|||

Количественных и качественных расхождений при оприходовании производственного оборудования не выявлено.

Задание № 8-6.

Убедиться, по журналу «Банковские расчетные документы», что поставка спецоборудования полученного от на сумму 12 921.00 руб. по счету №22 от 24.01.т.г., предприятием предварительно оплачена.

Внести в справочник «Номенклатура» в группу Спецоснастка сведения о поступившем оборудовании.

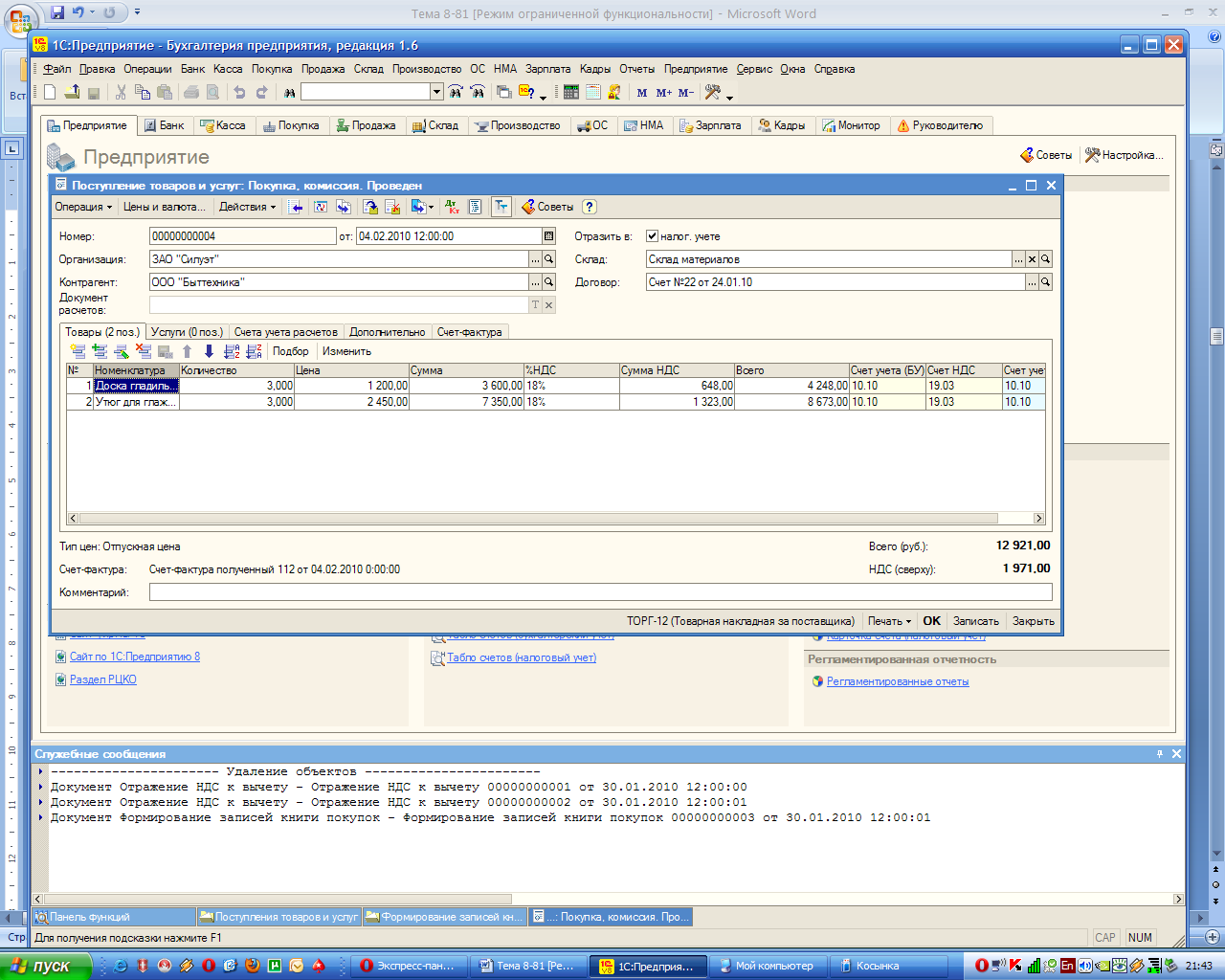

Отразить в учете оприходование 04.02.т.г. на склад материалов оборудования, поступившего от ООО «Быттехника» с помощью документа Поступление товаров и услуг (рис. 8.6).

Зарегистрировать счет-фактуру №112 поставщика спецоборудоваения . Ввести в книгу покупок запись со сведениями о налоговом вычете по счету-фактуре 112 от 04.02.т.г. Убедиться, что в учете отразился налоговый вычет по счету-фактуре №112 от 04.02.т.г. в сумме 1 971.00 руб.

Задание выполнить самостоятельно.

Рис 8.6. Документ учета поступления спецоснастки по заданию № 8-5

Ситуационная задача 8.3.

11.02.т.г. на склад материалов ЗАО «Силуэт» от поставщика c НПО «Веретено» в соответствии с договором №ПМ 10/1 от 20.01.т.г. поступили материалы в сопровождении товарно-транспортной накладной, счета-фактуры № 48 от 11.02.т.г. и счета №12 от 20.01.т.г. на сумму 17700.00 руб.

Счет №12 от 20.01.т.г.

|

Наименование |

Ед. изм. |

Кол-во |

Цена |

Сумма |

|

Застежка молния цветная 20 см М20 |

шт |

500 |

12.00 |

6 000.00 |

|

Пуговицы форменные ф1 |

шт |

2000 |

1.50 |

3 000.00 |

|

Нитки нейлоновые н 30 |

кат. |

250 |

8.00 |

2 000.00 |

|

Нитки х/б № 40 цветные нх 40 |

кат. |

800 |

5.00 |

4 000.00 |

|

Итого |

15 000.00 |

|||

|

НДС 18% |

2 700.00 |

|||

|

Всего |

17 700.00 |

|||

Количественных и качественных расхождений при оприходовании производственного оборудования не выявлено.

Задание № 8-7. Убедиться, по журналу «Банковские расчетные документы», что поставка оборудования полученного от на сумму 17 700.00 руб по счету №12 от 20.01.т.г., предприятием предварительно оплачена. Внести в справочник «Номенклатура» в группу Материалы сведения о поступивших новых материалах. Отразить в учете оприходование 11.02.т.г. на Склад материалов материалов, поступивших от НПО «Веретено». Зарегистрировать счет-фактуру №48 поставщика материалов. Ввести в книгу покупок запись со сведениями о налоговом вычете по счету-фактуре 48 от 11.02.т.г. Убедиться, что в учете отразился налоговый вычет по счету-фактуре №48 от 11.02.т.г. в сумме 2 700.00 руб.

Задание выполнить самостоятельно.

Приобретение материалов через подотчетное лицо

Ситуационная задача 8.4.

7.02.т.г. по распоряжению руководителя водителю-экспедитору ЗАО «Силуэт» Антонову А.А. по расходному кассовому ордеру №2 от 7.02.т.г. из кассы организации выданы под отчет наличные в размере 13 000 руб. на приобретение МПЗ в мелкооптовом магазине ОАО «Клубочек» и на предприятии ООО «Полиграф».

Задание № 8-7. Оформить выдачу наличных денежных средств в подотчет из кассы Антонову А.А.

Решение:

- командой меню Касса - Расходный кассовый ордер - Insert - Выдача денежных средств подотчетнику выбрать необходимый для заполнения реквизитный состав расходного кассового ордера;

- поле «Номер» не заполнять;

- текущую дату исправить на дату выдачи_денежных средств из кассы - 07.02.т.г.;

- значение в поле «Счет учета» оставить установленным по умолчанию - 50.01;

- в поле «Сумма» указать сумму выданных под отчет наличных денежных средств – 13 000.00 руб.;

На закладке «Реквизиты платежа» указать:

- в поле «Подотчетник» - Антонов Андрей Александрович (выбором из справочника «Физические лица»);

в поле «Статья ДДС» (Статья движения денежных средств)- Выдача денежных средств под отчет;

На закладке «Печать» отредактировать значение в поле «Выдать» и заполнить поля «Основание» и «Приложение» (самостоятельно).

Документ провести и закрыть форму.

При проведении в Журнал проводок (бухгалтерский учет) будет введена проводка:

Д-т 71.01 К-т 50.01, 13000.00, Выдача средств подотчетнику (рис. 8.7).

Рис.8.7 Бухгалтерская проводка по выдаче средств подотчетнику.

Ситуационная задача 8.5.

1. 08.02.т.г. Антонов А.А. в ОАО «Клубочек» за наличные приобретены следующие материальные ценности:

Накладная ОАО «Клубочек» № 46 от 08.02.т.г.

|

№ |

Наименование |

Количество |

Стоимость (с НДС) |

|

1 |

Ножницы портняжные |

4 шт. |

2360.00 |

|

2 |

Набор швейных иголок |

50 шт. |

1475.00 |

|

3 |

Набор иголок для швейных машин |

10 шт. |

472.00 |

|

4 |

Застежка молния цветная 20 см М20 |

250 шт. |

2950.00 |

|

5 |

Пуговицы перламутровые п12 |

100 шт. |

1180.00 |

|

6 |

Пуговицы металлические |

400 шт. |

2360.00 |

|

|

Итого |

|

10797.00 |

От продавца получен счет-фактура № 77 от 08.02.т.г., чек ККМ № 308 и квитанция к приходному кассовому ордеру № 25, все документы на сумму 10797.00 руб.

2. 08.02.т.г. Антонов А.А. в ООО «Полиграф» за наличные приобретены следующие канцтовары:

Накладная ООО «Полиграф» № 51 от 08.02.т.г.

|

№ |

Наименование |

Количество |

Стоимость (с НДС) |

|

1 |

Бумага писчая «Белоснежка» темная спиртовая |

10 пач. |

1416.00 |

|

2 |

Степлер |

3 шт. |

177.00 |

|

3 |

Ручка шариковая |

40 шт. |

472.00 |

|

|

ИТОГО |

|

2065.00 |

От продавца получен счет-фактура № 124 от 08.02.т.г., чек ККМ № 333, квитанция к приходному кассовому ордеру № 78, все документы на сумму 2065.00 руб.

3. 08.02.т.г. приобретенные материалы в полном объеме доставлены и оприходованы на склад материалов.

4 . 08.02.т.г. Антонов А.А. представил в бухгалтерию авансовый отчет № 1, приложив к нему все полученные на предприятии ОАО «Клубочек» и в ООО «Полиграф» документы. Отчет утвержден в сумме 12 862 руб.

Задание № 8-8.Ввести в справочник «Номенклатура» в группу Материалы сведения о приобретенных материалах.

Задание выполнить самостоятельно.

Задание № 8-9. Зарегистрировать в информационной базе авансовый отчет №1 от 08.02.т.г.

Решение.

Предварительно, поскольку цены за материалы в накладных, полученных от продавца, указаны с учетом НДС, для автоматического расчета суммы налога необходимо в справочник «Типы цен номенклатуры» (меню Предприятие - Товары (материалы, продукция, услуги) - Типы цен номенклатуры) добавить новый элемент с наименование Покупная (с НДС) и установить для него флажок «Цены включают НДС»

Далее, командой меню Касса - Авансовый отчет - Insert вывести на экран компьютерную форму авансового отчета.

В шапке формы документа указать: дату составления отчета, склад, на который оприходованы материалы, отчитывающееся лицо, назначение выданного аванса - Приобретение материалов.

На закладке «Авансы»:

- командой меню Действия - Добавить открыть для заполнения первую строку табличной части; в колонке «Документ аванса» выбрать из списка «Расходный кассовый ордер» строку со сведениями о расходном кассовом ордере, которым работнику Антонову А.А. выдано под отчет 13 000.00 руб.;

- в колонке «Израсходовано» указать фактически потраченную сумму –

12 862.00 руб.

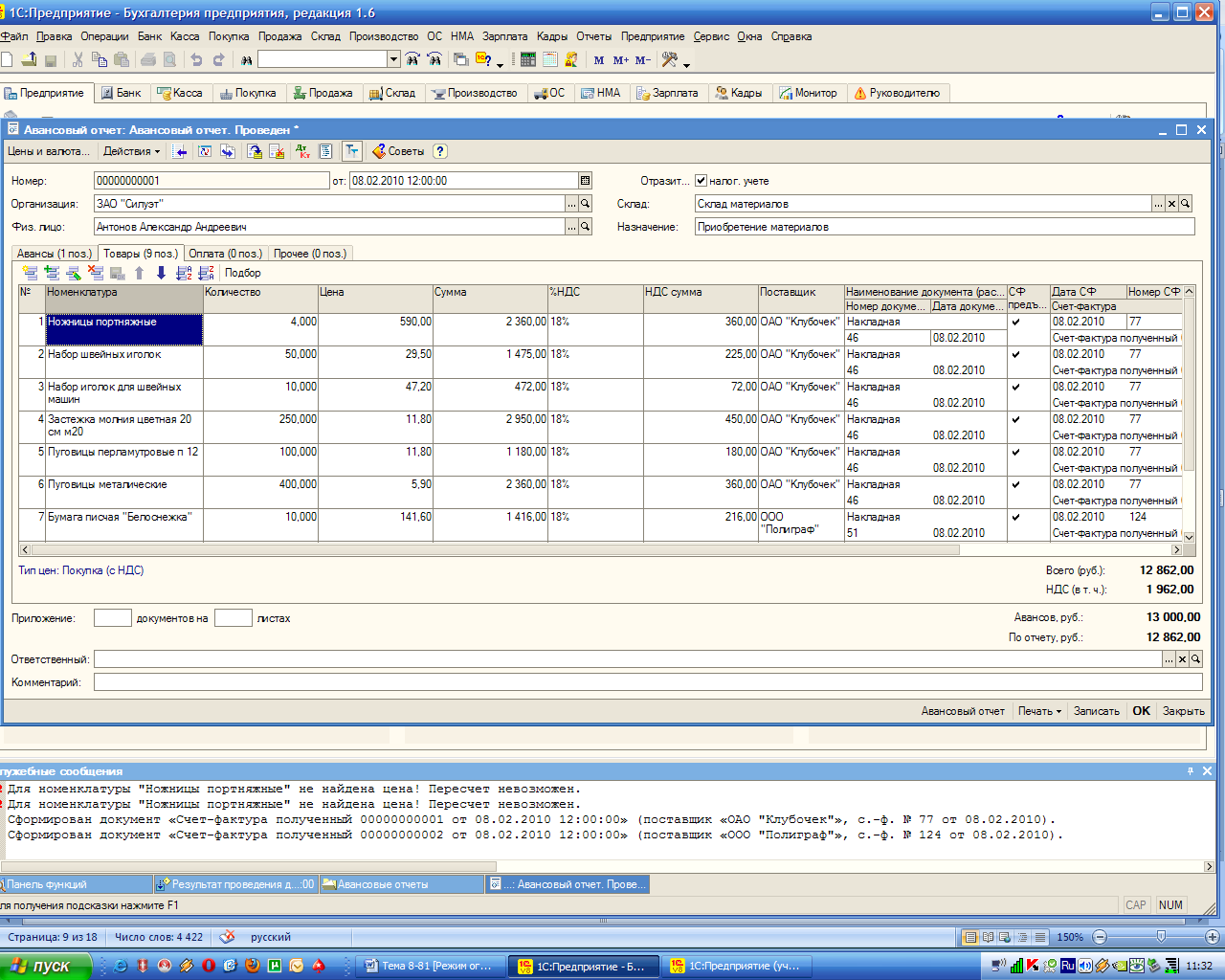

На закладке «Товары».

- по команде Цены и валюта на панели формы документа открыть вспомогательное окно и в поле «Тип цен» выбрать Покупная (с НДС) и скинуть флажок Проводки (НДС включать в стоимость) , после чего закрыть окно по кнопке ОК;

- на панели инструментов табличной части щелкнуть по кнопке Подбор, в форме «Подбор номенклатуры в документ Авансовый отчет» поочередно выбирать поступившие материалы и указывать для каждого наименования количество и цену. Обратите внимание, что в накладных цены указаны за общее количество материалов каждого наименования, поэтому перед вводом их нужно пересчитать на единицу товара.

После завершения заполнения табличной части поступившими материалами в соответствующих колонках необходимо указать продавца материалов, реквизиты накладной и счета-фактуры.

Для материалов, приобретенных в ОАО «Клубочек» (первые шесть строк) необходимо указать:

- в колонке «Поставщик» - ОАО «Клубочек» (по кнопке в конце поля ввода открыть справочник «Контрагенты», ввести продавца в группу Организации, затем выбрать двойным щелчком);

- в колонке «Наименование документа» - Накладная;

- в колонке «Номер документа» -46;

- в колонке «Дата документа» - 08.02.т.г.;

- в колонке «СФ предъявлен» - установить флажок, означающий, что счет-фактура имеется;

- в колонке «Дата СФ» - 08.02.т.г.;

- в колонке «Номер СФ» - 77.

Для материалов, приобретенных в ООО «Полиграф» (последние три строки) заполнить графы самостоятельно (рис.8.8.) .

Провести документ .

При выполнении этой процедуры программа автоматически сформирует проводки, а также создаст два документа «Счет-фактура полученный»: один — поставщика ОАО «Клубочек», второй от поставщика ООО «Полиграф».

Рис.8.8. Заполнение закладки «Товары» документа «Авансовый отчет

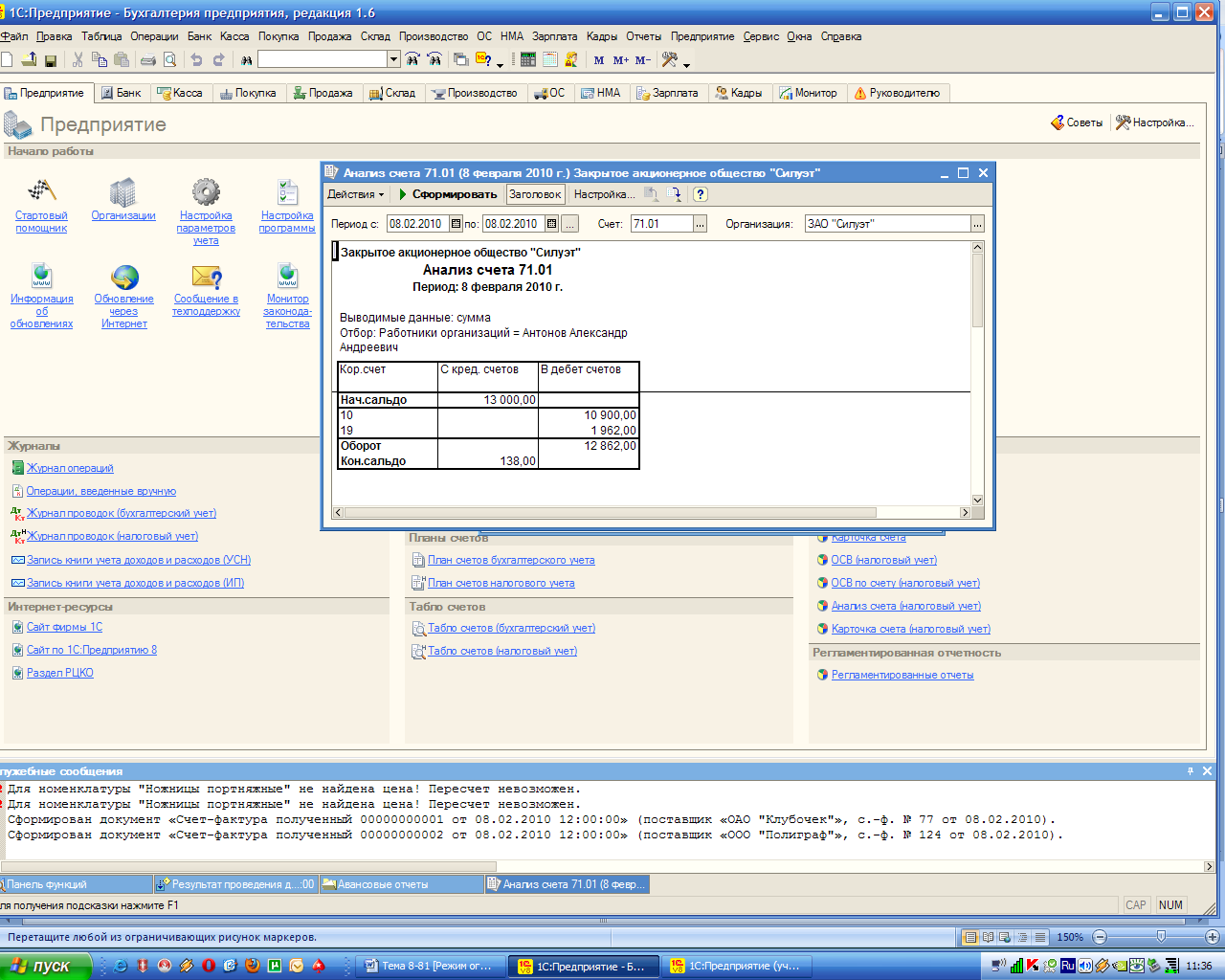

Задание № 8-10. Провести анализ результатов выполнения задания сформировать отчет «Анализ счета» 71.01 за 08.02.т.г. для работника Антонова А.А. ( рис. 8.9)

Рис 8.9 Форма «Анализ счета» по счету 71.01 для Антонова А.А.

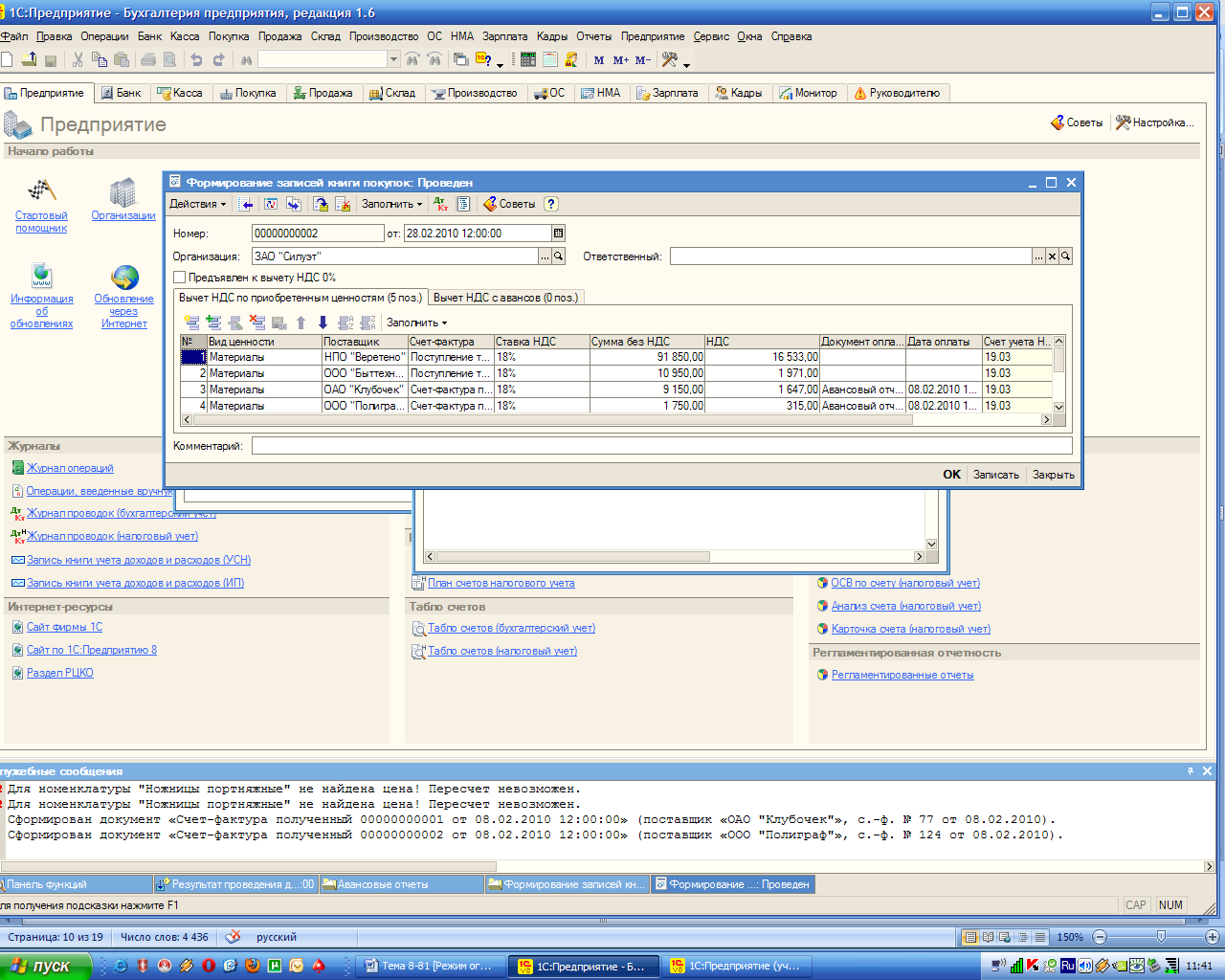

Задание № 8-11.Сформировать записи книги покупок со сведениями о покупках по счетам-фактурам № 77 от 08.02 т.г. и №124 от 08.02 т.г. Отразить в учете налоговый вычет по счетам-фактурам № 77 от 08.02.т.г. и № 124 от 08.02 т.г.

В результате выполнении задания в табличную часть формы «Формирования записей книги покупок будут добавлены две записи (рис. 8.10). Они относятся к счетам-фактурам, полученным от ОАО «Клубочек и ООО «Полиграф». При проведении документа в Журнал поводок (бухгалтерский учет) будут добавлены две проводки по зачету НДС от 08.02. т.г.

Рис. 8.10. Запись книги покупок по приобретенным материалам.

Ситуационная задача 8.6.

Работник Антонов А.А. внес в кассу организации 08.08.т.г. неиспользованный остаток денежных средств, выданных ранее под отчет в сумме 138.00 руб.

Задание № 8-11.

Подготовить «Приходный кассовый ордер» от 08.02.т.г. на внесение в кассу организации Антоновым А.А. неиспользованных денежных средств в сумме 138.00 руб., выданных ранее под отчет. Убедиться, что на конец 08.02.т.г. сальдо по счету 71.01.отсутствует.

Решение:

- самостоятельно подготовить и провести приходный кассовый ордер от 08.02.т.г. При указании статьи движения денежных средств выбрать - Прочие поступления денежных средств.

- для проверки отсутствия сальдо по счету 71.01 в на конец 08.02.т.г. воспользоваться меню Отчеты - Анализ счета - период с 01.02.т.г. по 28(29).02.т.г. - счет 71.01 - Настройка, закладка «Общие», период По дням - закладка «Отбор», вид субконто «Работники организации» равно Антонов А.А.

II. Учет использования материальных запасов.

Для отражения в учете операции передачи материалов в основное производство, на общепроизводственные и общехозяйственные расходы, в программе предназначен документ «Требование-накладная».

Отпуск материалов на общехозяйственные нужды

Ситуационная задача 8.7.

09.02.т.г. в подразделение «Администрация» на выполнение дизайна Актового зала по требованию-накладной №1 со склада материалов переданы ткани:

|

№ |

Наименование материала |

Счет затрат |

Единицы измерения |

Количество |

|

1 |

Ткань камуфляжная к312 |

26 |

м |

30 |

|

2 |

Ткань льняная Л147 |

26 |

м |

10 |

Задание № 8-12

Отразить в учете отпуск со склада 09.02.т.г. материалов на реализацию дизайна актового зала.

Решение:

- командой меню Производство -Требование-накладная- Insert вывести на экран форму «Требование-накладная: Новый»;

В шапке формы документа указать:

- в поле «от» - 09.02.т.г. (дату операции отпуска материалов со склада);

- в поле «Склад» - Склад материалов (выбрать из справочника «Склады (места хранения)».

На закладке «Материалы» по кнопке Подбор открыть форму «Подбор номенклатуры в документ „Требование-накладная"», установить флажок «Запрашивать количество», после чего:

-в группе Материалы справочника «Номенклатура» вы брать наименование первого отпущенного по накладной материала - Ткань камуфляжная, в дополнительной форме указать отпущенное количество - 30 и нажать на кнопку ОК;

- повторить процедуру для второго отпущенного материалов, после чего закрыть вспомогательные формы.

Перейти на закладку «Счета учета затрат» (рис.8.11) и указать:

- в поле «Счет затрат (БУ)» - 26;

- в поле «Подразделение» - Администрация;

- в поле «Статья затрат» - Прочие расходы (выбрать из справочника «Статьи затрат»);

- в поле «Счет затрат (НУ)» оставить значение, подставленное программой по умолчанию, - 26.02 «Косвенные общехозяйственные расходы»;

Документ провести

При проведении документа формируется по 2 бухгалтерские и налоговые проводки.

Рис. 8.11 Счета учета затрат стоимости материалов

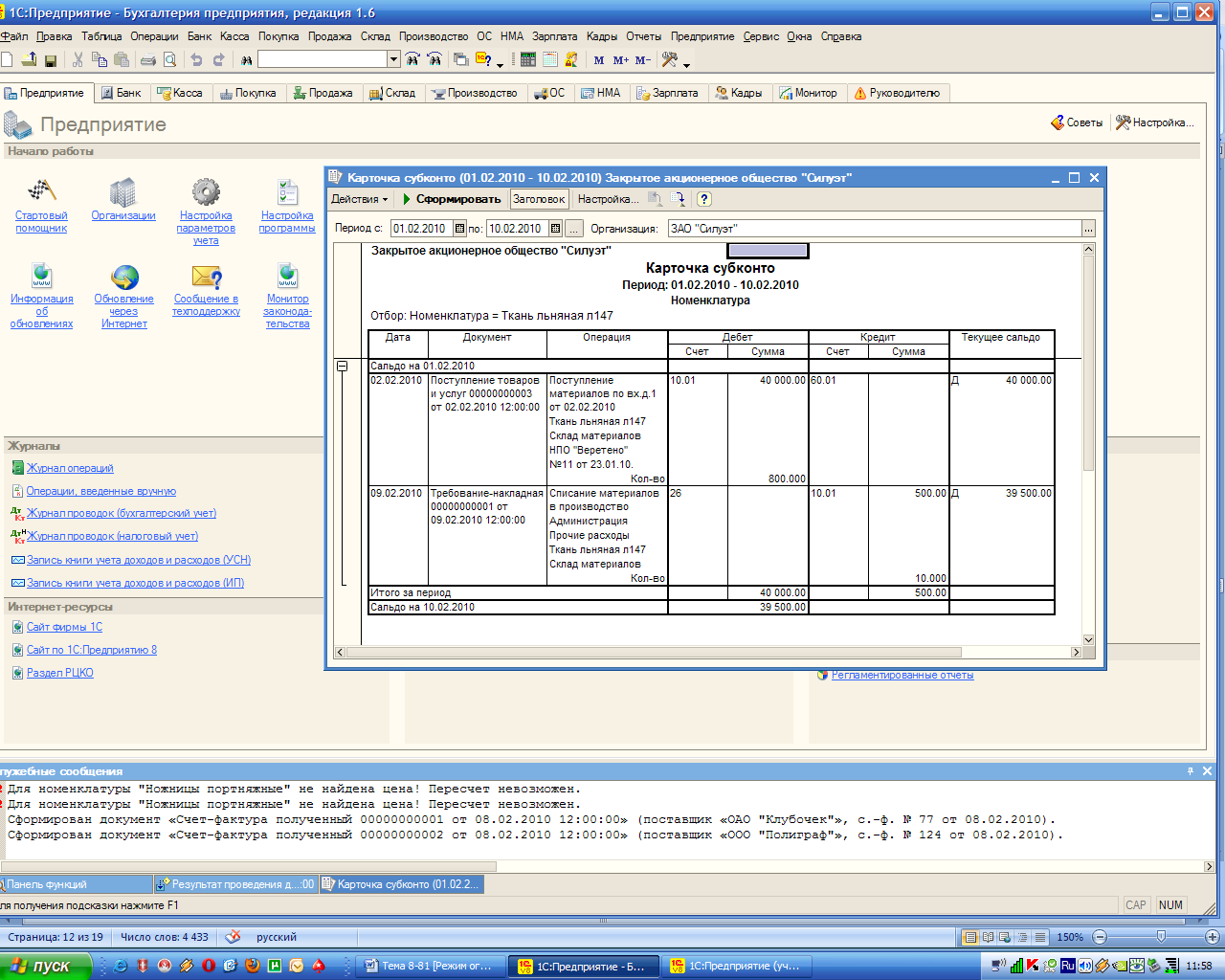

Задание № 8-13. Определить себестоимость материала « Ткань льняная Л147», отпущенного на дизайн актового зала.

Решение:

- ввести команду Отчеты - Карточка субконто; установить период с 01.02.т.г. по 10.02.т.г. открыть форму «Настройка»;

- на закладке «Общие» указать анализируемый вид субконто - «Номенклатура»;

- на закладке «Отбор» установить условие отбора Номенклатура равно «Ткань льняная Л147» и нажать ОК .

На экран будет выведена ведомость прихода и отпуска материала «Ткань льняная Л147» (рис.8.12). Материал «Ткань льняная Л147» поступал на склад один раз. Поэтому и приход и отпуск материала состоялся по цене 50 руб. за метр.

40 000.00 руб. : 800 м = 50.00 руб.

Рис. 8.11. Карточка субконто материала «Ткань льняная Л147»

Ситуационная задача 8-8.

09.02.т.г. в подразделение «Бухгалтерия» по требованию-накладной №2 со склада материалов переданы канцтовары:

|

№ |

Наименование материала |

Счет затрат |

Единицы измерения |

Количество |

|

1 |

Бумага писчая «Белоснежка» |

26 |

пач. |

4 |

|

2 |

Степлер |

26 |

шт. |

2 |

|

|

Ручка шариковая |

26 |

шт. |

10 |

Задание № 8-10.

Отразить в учете отпуск со склада 09.02.т.г. канцтоваров в Бухгалтерию» предприятия.

Отпуск материалов в производство.

Подготовка справочников.

Задание 8-14 .В соответствии с производственной программой ЗАО «Силуэт» предусмотрен выпуск следующих видов продукции.

-

Код

Наименование вида продукции

34266

Одежда мужская

34267

Одежда женская

34268

Одежда рабочая

Заполнить справочник «Номенклатурные группы» видами продукции, выпускаемой на предприятии.

Решение:

- командой меню Предприятие - Товары (материалы, продукция, услуги)-Номенклатурные группы вывести на экран форму справочника «Номенклатурные группы»;

- двойным щелчком на строке с наименованием Основная номенклатурная группа (была введена автоматически при начальном заполнении информационной базы) открыть форму «Номенклатурные группы»;

- в поле «Наименование» заменить значение Основная номенклатурная груша на Одежда мужская и нажать на клавишу Enter;

- в поле «Код» заменить значение «по умолчанию» на 34266 и нажать на кнопку ОК;

- командой меню Действия - Добавить вывести на экран форму для ввода следующей номенклатурной группы и ввести в поле «Наименование» -Одежда женская, в поле «Код» - 34267. и.т.д.

Задание 8-15. Заполнить справочники «Номенклатура» и документ «Установка цен номенклатуры» сведениями о выпускаемой продукции согласно таблице 8-1.

Деятельность организации ЗАО Силуэт по группам изделий на 10.01 т.г.

Табл. 8.1

|

Наименование продукции |

Ед.изм. |

Плановая стоимость |

Отпускная цена |

Ставка НДС в % |

||||

|

Номенклатурная группа «Одежда мужская» |

||||||||

|

Пиджак мужской льняной |

шт. |

1500 |

2100 |

18 |

||||

|

Брюки мужские льняные |

шт. |

800 |

1000 |

18 |

||||

|

Номенклатурная группа «Одежда женская» |

||||||||

|

Платье женское «Лето» |

шт. |

2000 |

2500 |

18 |

||||

|

Блузка льняная «Стиль» |

шт. |

1000 |

1400 |

18 |

||||

|

Брюки женские трикотажные |

шт. |

1200 |

1500 |

18 |

||||

|

Номенклатурная группа «Одежда рабочая» |

||||||||

|

Костюм охранника «Щит» |

шт. |

1800 |

2200 |

18 |

||||

|

Халат рабочий |

шт. |

500 |

800 |

18 |

||||