Тема 7. Учет основных средств.

Методологические основы формирования в бухгалтерском учете информации об основных средствах определены в положении по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) и утверждены приказами Минфина РФ:

от 13 октября 2003 г. №91н «Методические указания по бухгалтерскому учету основных средств»

и №147н от 12 декабря 2005 г. «О внесении изменений в положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01».

На этих нормативных документах и построен учет основных средств в программе 1С:Бухгалтерия 8.

Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение ряда условий:

а) использование в производстве товаров, при выполнении работ или оказании услуг либо для нужд управления организации- ей;

б) использование в течение длительного времени, т. е. сро- ка полезного использования продолжительностью свыше 12 ме- сяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепро- дажа данных активов;

г) способность приносить организации экономические вы годы (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основные средства организации разнообразны по составу и назначению.

К основным средствам относятся:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент;

производственный и хозяйственный инвентарь и принадлежности;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

прочие основные средства.

Основные средства (ОС) многократно участвуют в процессе производства и переносят овеществленный в них труд на вновь созданный продукт частями в форме амортизационных отчислений.

Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости. Остаточная стоимость равна разнице между балансовой (первоначальной, восстановительной) стоимостью ОС и суммой начисленной по ним амортизации.

Первоначальная стоимость ОС отражается на активном счете 01 «Основные средства», на субсчете 01.1 «Основные средства в организации».

«Уменьшение» первоначальной стоимости ОС вследствие их амортизации отражается на пассивном регулирующем счете 02 «Амортизация основных средств», на субсчете 02.01 «Амортизация основных средств, учитываемых на счете 01».

В зависимости от того, где эксплуатируются объекты основных средств, суммы начисленной по ним амортизации относят на счета учета затрат на производство (20, 23 и др.), затрат на управление (25 и 26) и др.

Процедура бухгалтерского учета поступления ОС не зависит от источника поступления ОС (строительства, взноса в уставный фонд, дарения, безвозмездной передачи), но зависит от того, требует ли приобретенное средство монтажа и наладки или нет.

Поступление ОС, не требующих монтажа и наладки, отражаются проводкой в дебет счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение отдельных объектов основных средств», а поступление ОС, требующих монтажа, отражается проводкой в дебет счета 07 «Оборудование к установке».

И в первом и во втором случае принятие актива к бухгалтерскому учету в качестве объекта основных средств и к налоговому учету в качестве объекта амортизируемого имущества в программе «1С:Бухгалтерия 8» производится с помощью документа «Принятие к учету ОС» и отражается проводкой в дебет субсчета 01.01 «Основные средства в организации» с кредита счета 08 «Вложения во внеоборотные активы».

Бухгалтерский учет основных средств ведется по первоначальной (восстановительной) стоимости на счете 01 «Основные средства».

Аналитический учет основных средств в программе «1С:Бухгалтерия 8.0» ведется в разрезе отдельных инвентарных объектов. Для аналитического учета используется иерархический справочник «Основные средства», что позволяет организовать учет наличия и движения ОС по классификационным группам и по каждому инвентарному объекту.

Аналитический учет на счетах 07 «Оборудование к установке» и 08.04 «Приобретение отдельных объектов основных средств» ведется по отдельным объектам (с использованием справочника «Номенклатура»), при этом учет ведется не только в стоимостных, но и в натуральных показателях. Кроме того, на счете 07 и субсчете 08.04 может быть открыт аналитический учет по местам хранения (справочник Склады (места хранения)) либо только в натуральном выражении, либо дополнительно в стоимостном выражении. Выбор модели учета производится в форме обработки Настройка параметров учета.

Задание 7-1.

Откройте План счетов бухгалтерского учета и убедитесь, что на счете 08.04 аналитический учет ведется в одном разрезе «Номенклатура». Добавьте второй разрез аналитического учета «Склады» на счет.

Решение:

- командой меню Операции -Планы счетов– План счетов бухгалтерского учета вызвать на экран форму Плана счетов и проанализировать во скольких разрезах и каких ведется аналитический учет на счете 08.04 .

- не закрывая форму План счетов командой меню Предприятие - Настройка параметров учета вызвать на экран диалоговое окно в котором нажать закладку Запасы.

- установить флажки в полях Учет по складам (местам хранения) –Ведется по количеству и сумме в группе параметров «Бухгалтерский учет» и «Налоговый учет». Нажать клавишу ОК.

- обратить внимание, что учет по местам хранения автоматически ввелся одновременно на всех счетах, где аналитический учет ведется с использованием справочника Номенклатура (10 «Материалы», 41 Товары», 43 «Готовая продукция», 07 «Оборудование к установке» и т.д.)

Задание № 7-2.

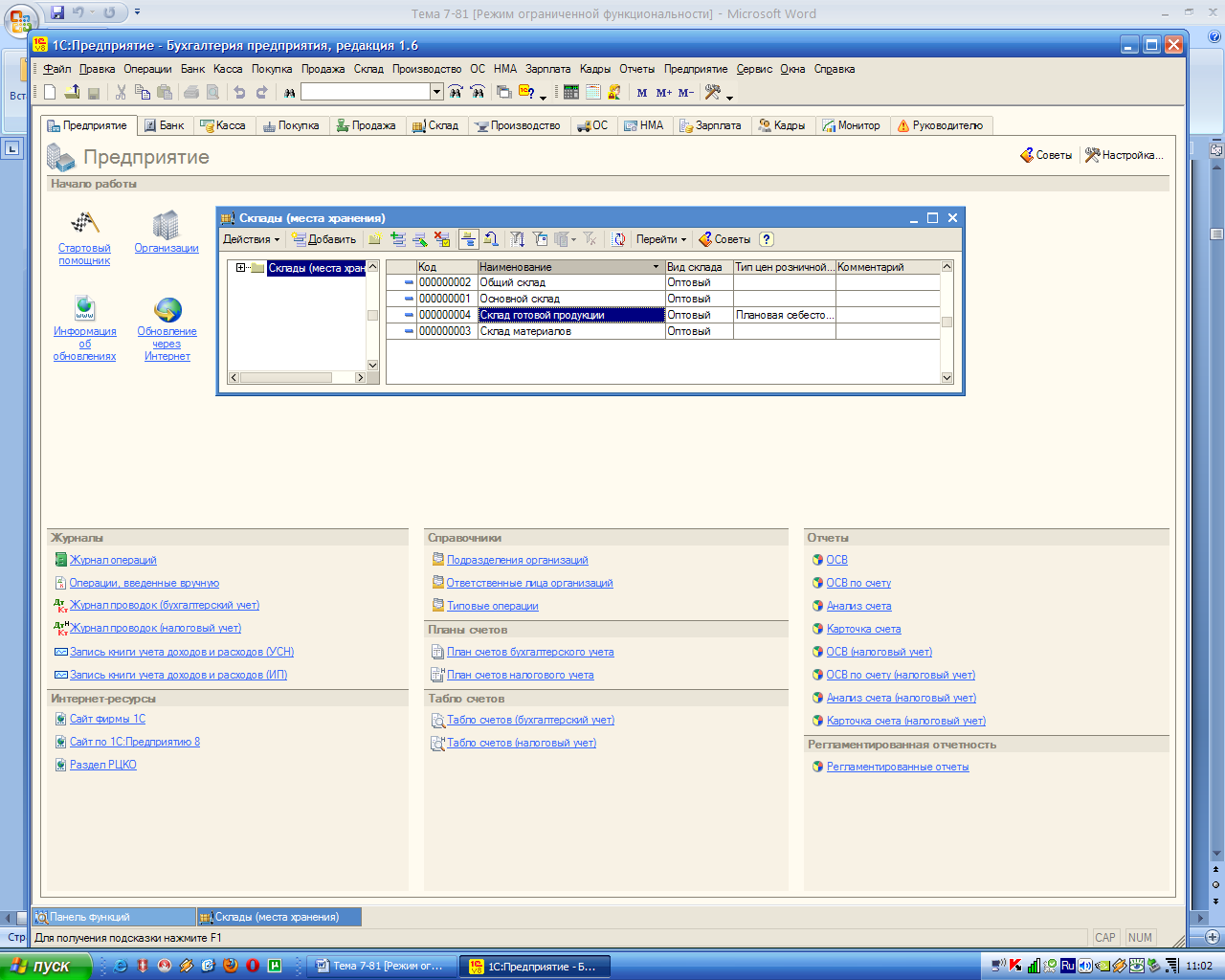

Ввести в справочник «Склады (места хранения)» сведения о местах хранения материально-производственных запасов ЗАО "Силуэт» (табл. 7.1).

Табл.7.1

|

Наименование склада |

Тип цен |

Вид склада |

|

Общий склад |

|

Оптовый |

|

Склад материалов |

|

Оптовый |

|

Склад готовой продукции |

Плановая себестоимость |

Оптовый |

Доступ к справочнику осуществляется через меню «Основная деятельность».

Рис 7.1 Справочник «Склады(места хранения)

Задание № 7-3.

Ввести в справочник «Основные средства» два элемента-группы «Производственные ОС» и «Для целей управления».

Решение:

- командой меню ОС - Основные средства открыть форму справочника «Основные средства»;

- командой меню Действия - Новая группа добавить элемент «группа» и указать его наименование - Производственные ОС;

- повторить процедуру для группы - Для целей управления.