-

Со счета 25.01, вид учета ну на счет 20.01.1, вид учета ну переносятся прямые общепроизводственные расходы (рис.11.6).

Рис. 11.6 Проводки по распределению прямых общепроизводственных расходов

Поскольку два аналитических разреза на счетах 20.01.1 и 25.01 совпадают (виды субконто «Подразделения» и «Статьи затрат»), то расходы по этим видам субконто списываются по схеме «объект в объект», т.е. общепроизводственные расходы подразделения Пошивочный цех переносятся на расходы основного производства подразделения Пошивочный цех общепроизводственные расходы по статье Амортизация ОС переносятся на статью Амортизация ОС основного производства и т.д. При этом сумма общепроизводственных расходов подразделения Пошивочный цех по каждой статье затрат распределяется между номенклатурными группами (третий аналитический разрез по счету 20.01.1) пропорционально расходам на оплату труда основных производственных рабочих (включая налоги).

Коэффициенты распределения иллюстрирует таблица 11-4.

Табл. 11-4.

Коэффициенты распределения общепроизводственных

расходов.

Табл. 12-1

|

Номенклатурная группа |

Расходы на оплату труда рабочих |

Коэффициент распределения |

|

Одежда женская |

13882.00 |

0.262 |

|

Одежда мужская |

18930.00 |

0.358 |

|

Одежда рабочая |

20192.00 |

0.381 |

Распределение общепроизводственных расходов иллюстрирует таблица 11-2.

Таблица 11-5

Распределение общепроизводственных расходов

-

Статья затрат

Сумма затрат

Номенклатурная группа

Одежда женская

Одежда мужская

Одежда рабочая

Амортизация ОС

1995.00

522.50

712.50

760.00

Расходы

на оплату труда

(включая налоги)

30288.00

7932.57

10817.14

11538.29

-

Вся сумма прямых расходов основного производства (т.к. незавершенное производство отсутствует) с учетом прямых общепроизводственных расходов по каждой номенклатурной группе списывается со счета 20.01.1 в дебет счета 40, вид оценки Выпуск по фактической себестоимости. Ввиду большого количества проводок их суммы удобнее анализировать, если сформировать отчет «Анализ счета (налоговый учет» счета 40 по виду учета «НУ» за февраль с детализацией по номенклатурным группам и отбором по виду стоимости Выпуск по фактической себестоимости. (Сформируйте отчет рис. 11.7)

Рис 11.7. Анализ счета 40 (налоговый) с условием отбора «Выпуск по фактической стоимости»

В течение месяца оприходование продукции на склад в налоговом учете отражалось проводкой по дебету счета 43 и кредиту счета 40 по плановой себестоимости. В этой же оценке производилось списание продукции со счета 43 при ее реализации покупателям. Поскольку на счете 43 налоговый учет ведется по номенклатуре, то отклонение по каждой номенклатурной группе распределяется между номенклатурными единицами, входящими в номенклатурную группу, пропорционально выпуску продукции по плановой себестоимости. В учете отражается проводкой по дебету счета 43, соответствующий объект номенклатуры и кредиту счета 40. соответствующая номенклатурная группа, вид стоимости Отклонение с минусом. Суммы отклонений в разрезе номенклатурных групп приведены на рис. 11.8.

Рис 11.8. Анализ счета 40 (налоговый) с условием отбора «Отклонение»

Таким образом, после списания отклонения со счета 40 сальдо по счету отсутствует (убедитесь в этом самостоятельно, для этого сформируйте оборотно-сальдовую ведомость (налоговый учет) по счету 40 за февраль).

Остальные проводки по виду учета НУ корректируют обороты по кредиту счета 43 в корреспонденции со счетом 90.02. При этом корректировка производится по следующей схеме: рассчитывается распределение отклонений на единицу продукции и, исходя из реализованного количества продукции , выводятся корректирующие проводки с минусом на разницу на разницу между плановой и фактической себестоимостью.

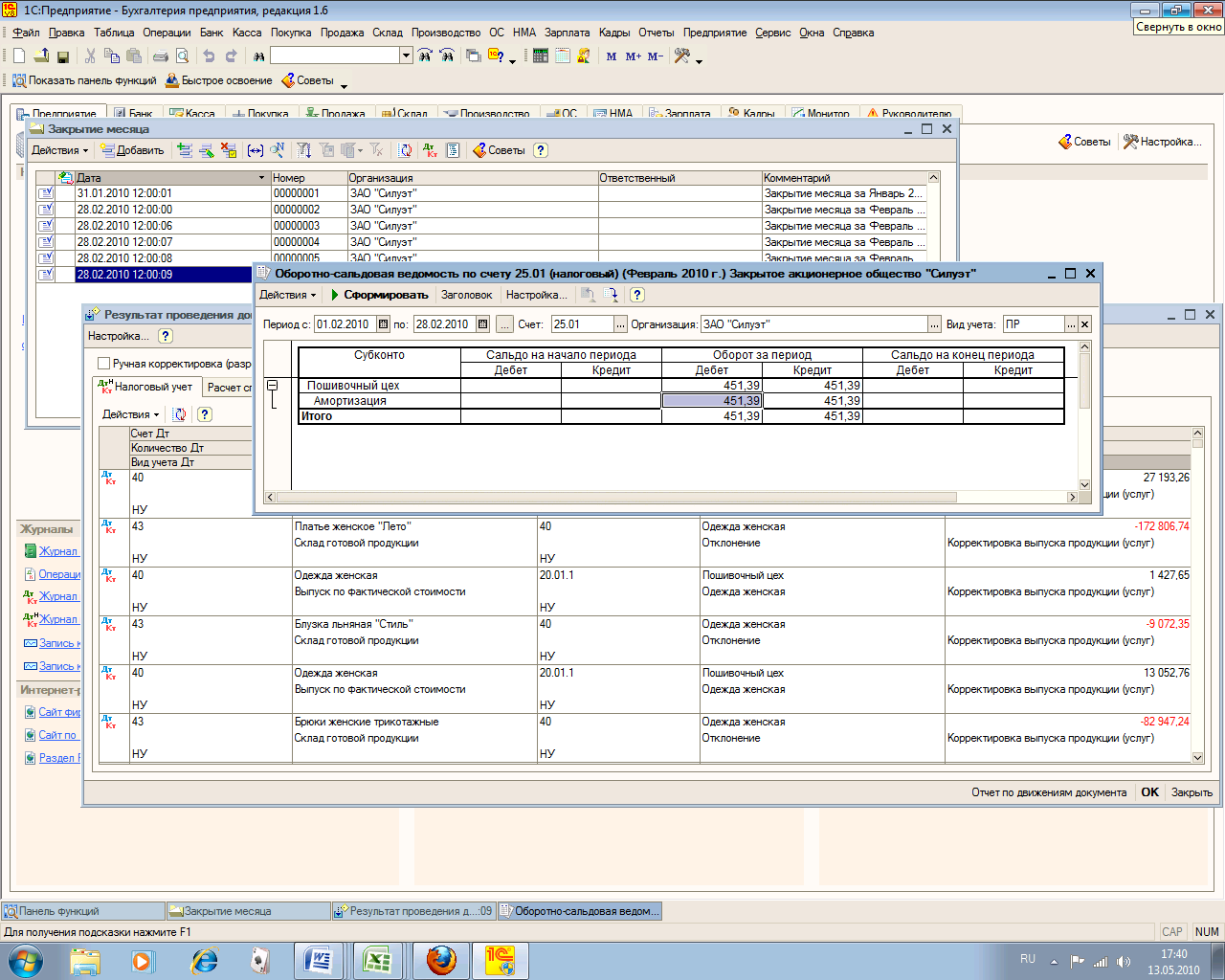

3.Ввиду разной первоначальной стоимости объекта основных средств Автомобиль «Бычок», а также ввиду того, что объект основных средств «Швейная машина Подольск П2» не принимался к налоговому учету, сумма амортизационных отчислений по этим объектам, отнесенная в дебет счетов 25 «Общепроизводственные расходы» и 25.01 «Прямые общепроизводственные расходы», вид учета НУ различаются. Эта разница учтена на счете 25.01 по виду учета ПР. Убедитесь в этом самостоятельно, для чего сформируйте оборотно-сальдовую ведомость (налоговый учет) по счету 25.01, вид учета «ПР» за февраль (рис. 11.5)

Рис 11.9 Оборотно-сальдовая ведомость (налоговый учет) по счету 25.01, вид учета «ПР»

При выполнении действия Оценка стоимости готовой продукции и остатков НЗП постоянные разницы сначала списываются на счет 20.01.1 проводками, которые аналогичны тем, которыми на этот счет списывались прямые общепроизводственные расходы, но по виду учета ПР. Распределение постоянных разниц по номенклатурным группам производится с использованием той же базы, т.е. суммы расходов на оплату труда. (рис . 11.10)

Рис 11.10. Распределение постоянных разниц по номенклатурным группам.

Затем вся сумма постоянной разницы прямых расходов основного производства по каждой номенклатурной группе списывается по виду учета ПР со счета 20.01.1 в дебет счета 40, вид оценки Выпуск по фактической себестоимости.

При оприходовании готовой продукции на склад и последующей ее реализации постоянные разницы не учитывались, поэтому перенесенные на счет 40 постоянные разницы являются отклонением. А поскольку на счете 43 налоговый учет ведется по номенклатуре, то отклонение по каждой номенклатурной группе распределяется между номенклатурными единицами, входящими в номенклатурную группу, пропорционально выпуску продукции по плановой себестоимости.

Остальные проводки по виду учета ПР корректируют обороты по кредиту счета 43 в корреспонденции со счетом 90.02. Корректировка производится по следующей схеме: рассчитывается сумма постоянной разницы в оценке единицы продукции и, исходя из реализованного количества продукции, подсчитывается сумма постоянной разницы, списываемой на счет 90.02.

4. При отражении хозяйственных операций на счетах налогового учета 25.01 «Прямые общепроизводственные расходы» и 26.01 «Прямые общехозяйственные расходы» были отражены временные разницы в оценке расходов. При выполнении действия Оценка стоимости готовой продукции и остатков НЗП временные разницы сначала списываются на счет 20.01.1. Затем временные разницы по каждой номенклатурной группе списывается по виду учета ВР со счета 20.01.1 в дебет счета 40, вид оценки Выпуск по фактической себестоимости. Перенесенные на счет 40 временные разницы являются отклонением. у На счете 43 налоговый учет ведется по номенклатуре и отклонение по каждой номенклатурной группе распределяется между номенклатурными единицами, входящими в номенклатурную группу, пропорционально выпуску продукции по плановой себестоимости. Проводками в дебет счета 90.02 по виду учета ВР со счета 43 также по виду учета ВР списываются временные разницы в части, относящейся к реализованной продукции.

Задание № 11-10. Проанализировать, какая часть временных разниц в оценке готовой продукции списана на счет 90.02.

Решение:

- командой меню Отчеты - Анализ счета (налоговый учет) открыть форму отчета «Анализ счета (налоговый учет)»;

- указать период с 01.02.т.г. по 28.02.т.г.;

- в поле «Счет» указать анализируемый счет- 90.02;

- в поле «Вид учета» выбрать ВР;

- открыть настройку параметров отчета (по кнопке Настройка);

- на закладке «Общие» установить флажок «По субсчетам и субконто корр.счетов»;

- перейти на закладку «Детализация корр счетов», добавить в список счет 43, в колонке «По субконто» оставить детализацию только по виду субконто «Номенклатура» и нажать ОК (рис. 11.11).

Рис 11.11. Анализ счета 90.02 по виду учета «ВР»