Тема 3 Аналіз витрат підприємства

Студент повинен володіти інформацією про завдання та джерела інформації аналізу витрат на виробництво та собівартості продукції, яка надані в таблиці 1

Таблиця 1 – Джерела інформації для аналізу витрат на виробництво

|

№ |

Група джерел |

Джерела інформації |

|

1 |

Первинні документи |

Акти, вимоги, акти на списання сировини, палива, енергії, акти – вимоги на заміну (внутрішнє переміщення ) матеріалів, ЛЗК, матеріальні звіти, акти виконаних робіт, наряди, табеля обліку робочого часу, командировочні посвідчення, авансові звіти, довідки та розрахунки бухгалтерії, накладні і рахунки |

|

2 |

Рахунки бухгалтерського обліку |

23, 80, 81, 82, 83, 84, 90, 91, 92, 93, 94 |

|

3 |

Облікові регістри |

Журнал – ордер 5 и 5 а |

|

4 |

Фінансова звітність |

Форма 1, форма 2, форма 5 |

|

5 |

Статистична звітність |

Форма 1 ПВ, форма 5 С «Звіт про витрати на виробництво продукції» |

|

6 |

Інші джерела |

Норми і нормативи використання ресурсів, дані про відхилення від норм, калькуляції, матеріали обстежень, перевірок, конструкторська і технологічна документація, кошторис витрат на виробництво, результати попередніх аналітичних досліджень |

Студент повинен проводити аналіз собівартості за елементами та статтями калькуляції Важливим етапом аналізу витрат на виробництва є оцінка їхньої структури, що проводиться по наступних напрямках:

- аналіз витрат на виробництво по елементах витрат;

- аналіз витрат, згрупованих по їхньому функціональному призначенню у виробничому процесі, т е по статтях калькуляції;

- аналіз прямих матеріальних і трудових витрат;

- аналіз непрямих витрат.

Студент повинен вміти проводити факторний аналіз загальної суми витрат на виробництво за наступною моделлю:

Робщ = ∑(VBП общ*УВ*Рі)+А (17)

де Робщ – загальна сума витрат;

VВП общ – обсяг випуску продукції в цілому по підприємств

УВ – структура випуску і-го виду продукції

Рі – сума змінних витрат на одиницю продукції

А – сума постійних витрат на весь випуск продукції.

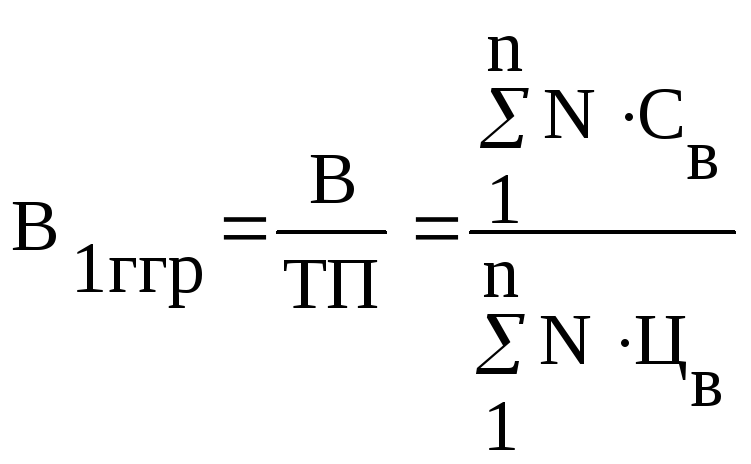

Проводити аналіз витрат на гривню товарної продукції за наступною методикою:

![]()

(18)

(18)

N - кількість виробів кожного виду в натуральних показниках, шт.

С в – собівартість окремих видів виробів

Ц в – ціна одного виробу

n – кількість найменувань виробів

На розмір даного показника безпосередньо впливають чотири фактори, які знаходяться з ним в прямому функціональному зв’язку. До них відносяться:

структура асортименту товарної продукції, тобто співвідношення окремих видів продукції в її загальному обсязі;

рівень собівартості окремих видів продукції;

рівень цін на спожиті сировину і матеріали, а також тарифи на електроенергію та вантажні перевезення

рівень оптових цін підприємства на продукцію.

Для визначення впливу кожного з перерахованих факторів на зміну рівня витрат на гривню товарної продукції порівняно з планом (попереднім роком) використовують метод ланцюгових підстановок.

В процесі аналізу витрат на 1 гривню товарної продукції спочатку визначається загальна величина відхилення фактичного рівня витрат на гривню товарної продукції від планової.

![]() (19)

(19)

Потім, послідовно знаходять різницю між наступним та попереднім умовним рівнем, розраховуючи вплив кожного окремого фактора.