1.2. Еволюція системи управління організацією

1.2.1. Основні етапи розвитку менеджменту в зарубіжних корпораціях

Згідно з теорією менеджменту розрізняють чотири типи моделей, які відображають еволюцію теоретичних концепцій і визначають сутність організацій, роль та основні функції управління, а також критерії оцінки ефективності їхньої діяльності. Перша модель організації як об'єкта управління — модель механістичної конструкції — сформувалась наприкінці XIX ст. й поширилась у першій чверті XX ст. Організацію розглядали як механізм, який дає змогу об'єднати основні виробничі чинники з метою збільшення прибутку. Відповідно виконувалися такі управлінські функції: планування, організування, керування, координація, контроль. Менеджмент організації орієнтувався на оперативне управління.

Друга модель, побудована на визначенні організації як колективу, сформованого за принципом розподілу праці, була впроваджена в 30-х pp. XX ст. В її основу закладена система підтримання стосунків між людьми всередині організації. Головне завдання менеджерів полягало в управлінні персоналом, забезпеченні відповідного морального клімату для досягнення цілей організації.

Обидві розглянуті моделі були зорієнтовані на аналіз внутрішніх чинників та умов функціонування організації і практично не враховували впливу зовнішнього середовища, тому їх вважали "закритими". Існування цих моделей протягом перших 60-ти років XX ст. було зумовлене об'єктивними причинами. Зміни в зовнішньому середовищі спонукали до розроблення інших моделей.

Третя модель — складна ієрархічна система, розроблення якої ґрунтувалося на загальній теорії систем, — розглядала організацію як єдність її складових у нерозривному зв'язку зі зовнішнім середовищем. На результат діяльності організації впливають базові чинники з двох сфер: зовнішнього середовища, звідки надходять усі види ресурсів, і внутрішнього, де створюються відповідні передумови для перетворення отриманих ресурсів у продукцію чи послуги. У цій моделі головним напрямом діяльності менеджерів є забезпечення єдності складної внутрішньої структури організації для досягнення її стратегічної мети в умовах нестабільності зовнішнього середовища.

Четверта модель — організація, яка реалізує концепцію зацікавлених груп — формувалась у 80-х pp. XX ст., коли на результати діяльності будь-якого виробника почали впливати інтереси постачальників, споживачів, конкурентів, інвесторів і суспільства. Розгляд еволюції концепцій, які трактували організацію як модель управління, великою мірою є основою для визначення важливих етапів у розвитку системи стратегічного менеджменту.

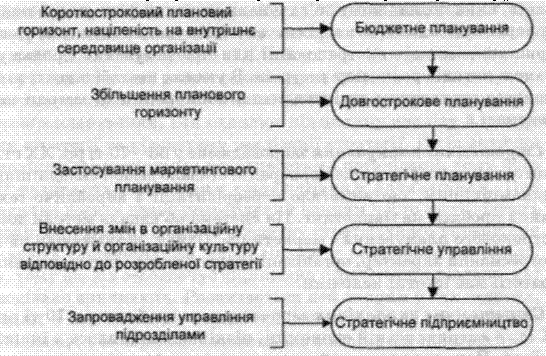

Стратегічне управління сформувалось

у процесі тривалого еволюційного

розвитку шляхом удосконалення його

елементів та усунення недоліків.

Концепція західної корпоративної

стратегії ґрунтується на переконанні,

що планування дає змогу компанії уникнути

помилок і сприяє оптимальному прийняттю

управлінських рішень. Розрізняють такі

етапи розвитку стратегічного менеджменту:

бюджетне, довгострокове і стратегічне

планування, стратегічне управління,

стратегічне підприємництво (рис.

1.2).

Бюджетне

планування активно впроваджувалось у

40—50-х pp. XX ст. і відповідало періоду

масового виробництва. Основними ознаками

бюджетного планування були: короткостроковий

характер (зазвичай, бюджети розробляли

на один рік); внутрішня націленість (у

статтях бюджетів відображали тільки

фінансові та натуральні показники, які

характеризували внутрішню діяльність

корпорації); прийняття рішень здійснювали

"згори — вниз", ініціатива "знизу"

практично була відсутня. У процесі

розвитку бюджетного планування діяли

два його варіанти: незмінність бюджетів

протягом року, кварталу, а у випадку

крайньої потреби внесення змін тільки

з дозволу вищого керівництва (такий

підхід був характерним для японських

фірм); гнучке планування, тобто бюджети

переглядали відповідно до ситуації,

але тільки за умови гарантованого

отримання приросту прибутку або зменшення

витрат (гнучкі бюджети складали переважно

американські фірми). Один з недоліків

цієї системи планування полягав у тому,

що турбота про високу поточну прибутковість

створювала реальну загрозу майбутньому

виживанню фірми.

Бюджетне

планування активно впроваджувалось у

40—50-х pp. XX ст. і відповідало періоду

масового виробництва. Основними ознаками

бюджетного планування були: короткостроковий

характер (зазвичай, бюджети розробляли

на один рік); внутрішня націленість (у

статтях бюджетів відображали тільки

фінансові та натуральні показники, які

характеризували внутрішню діяльність

корпорації); прийняття рішень здійснювали

"згори — вниз", ініціатива "знизу"

практично була відсутня. У процесі

розвитку бюджетного планування діяли

два його варіанти: незмінність бюджетів

протягом року, кварталу, а у випадку

крайньої потреби внесення змін тільки

з дозволу вищого керівництва (такий

підхід був характерним для японських

фірм); гнучке планування, тобто бюджети

переглядали відповідно до ситуації,

але тільки за умови гарантованого

отримання приросту прибутку або зменшення

витрат (гнучкі бюджети складали переважно

американські фірми). Один з недоліків

цієї системи планування полягав у тому,

що турбота про високу поточну прибутковість

створювала реальну загрозу майбутньому

виживанню фірми.

Довгострокове планування охоплювало орієнтовно 50—60-ті pp. (на думку деяких учених, це 1955—1975 pp.) і відповідало періоду "зрілих" ринків. Наприклад, американська економіка цих років відзначалася високими темпами росту товарних ринків і відносною передбачуваністю напрямів розвитку національного господарства, порівняно вузькою спеціалізацією провідних компаній і відносно низьким рівнем конкуренції між ними. Завданням довгострокового планування було складання прогнозу продажу фірми на декілька наступних років, а на його основі — функціональних планів, які в подальшому об'єднували в єдиний фінансовий план корпорації. Обмеженість цієї системи планування полягала у використанні методів екстраполяції для прогнозування продажу, а також методів розподілу ресурсів. В умовах нестабільності зовнішнього середовища та інтенсивної конкуренції ці методи неефективні.

Стратегічне планування запроваджене у 60— 70-ті pp. XX ст., коли зовнішнє середовище корпорацій ставало дедалі складнішим і динамічнішим, що вимагало переорієнтації з виробничо-технічних проблем на маркетинг. Ця система об'єднала методи довгострокового планування і маркетингу. Однак, незважаючи на її прогресивний характер, організація розроблення і впровадження стратегії має істотні недоліки.

Стратегічне управління започатковане приблизно у 70-ті pp. XX ст. в американській економіці, пізніше поширилося в інших країнах. Його вважають найсучаснішою модифікацією стратегічного корпоративного планування. Основна відмінність між ними полягає в тому, що стратегічне планування сфокусоване на прийнятті оптимальних стратегічних рішень, тоді як стратегічне управління зорієнтоване на досягнення певних результатів: нових ринків, нових товарів і нових технологій. Перефразовуючи П. Друкера, І. Ансофф дав таке визначення: стратегічне планування — управління планами, а стратегічний менеджмент — управління результатами.

Стратегічний менеджмент як спосіб управління почав застосовуватися в умовах появи нових, складніших завдань, які обумовлені динамічністю та невизначеністю зовнішніх обставин; швидкої зміни завдань та реакції організації на зовнішні обставини; високої ціни помилки від неправильних рішень, відсутності формалізованих та звичних процедур вирішення завдань.

Одночасно активно проводилися дослідження проблем стратегічного менеджменту багатьма вченими, зокрема професорами Гарвардської бізнес-школи (К. Ендрю, Ж. Бовером, К. Р. Крістенсоном та іншими). Розроблений методичний підхід почали розвивати консалтингові фірми і перш за все такі всесвітньовідомі, як Бостонська консалтингова група, "МакКінсі", Артур Д. Літтл тощо. Запропоновані ними конкретні моделі та методи почали активно впроваджувалися в практику найбільших корпорацій ("Дженерал Електрік", "Ай Бі Ем", "Кока-Кола", "Тексас Інструменте". Цю систему на початку 80-х pp. XX ст. використовувала майже половина найбільших корпорацій США. Вона постійно розвивається.

У сучасних умовах розрізняють два напрями розвитку стратегічного управління. Перший з них є логічним продовженням стратегічного планування. Він охоплює підсистему аналізу й планування стратегії та підсистему реалізації стратегії. Це практично управління стратегічними можливостями організації, тому його іноді називають регулярним стратегічним управлінням. Цей методично досить повно розроблений напрям часто застосовують на практиці. Другий напрям розвитку стратегічного управління називають стратегічним управлінням у реальному масштабі часу, тому що він забезпечує вирішення стратегічних завдань, які несподівано виникають. Розвивається цей напрям у тих галузях, де зміни в зовнішньому середовищі відбуваються досить часто і здебільшого є непередбачуваними, що вимагає негайної адекватної реакції. У таких умовах в організації не залишається часу на перегляд своєї стратегії, тому вона змушена одночасно займатися вирішенням нових стратегічних завдань.

На думку деяких учених, в останні роки стратегічне управління дедалі більше доповнюється якісними особливостями, що дає підстави твердити про його трансформацію у систему стратегічного підприємництва. Великі, раніше досить успішні компанії зіткнулися з проблемами, спричиненими технологічним динамізмом, інформаційною автоматизацією, непередбачуваністю ринку, посиленням конкурентної боротьби. Вирішити ці проблеми в диверсифікованих організаціях, організованих за функціональною ознакою і керованих з єдиного центру, нелегко. Вихід був знайдений у запровадженні нового стилю керівництва та організаційної форми, яка передбачає створення в компаніях незалежних господарських одиниць. Такі підрозділи мають безпосередні зв'язки з групами споживачів, залишаючись частиною організації; самостійно визначають стратегію в межах узгоджених умов і здійснюють її незалежно; несуть відповідальність за результати своєї діяльності. Контракти регулюють відносини між самими підрозділами, між підрозділами і вищим керівництвом, між підрозділами і службами забезпечення, не допускаючи утворення проміжних ланок між нижчим і вищим рівнями управління.

Однак запровадження такої системи сприяє успіху тільки тоді, коли існує радикальна децентралізація повноважень і відповідальності, а також досягнутий високий рівень згуртованості компанії.